Superieure chipfabrieken, topprestaties en een marktaandeel van 90 procent of meer: tien jaar geleden leek er geen vuiltje aan de lucht voor de dominante chipgigant Intel. Na tien jaar verval draait de chipbakker kwartaal op kwartaal verlies, soms zelfs miljarden, en moest hij een aandeel afstaan aan de Amerikaanse overheid in ruil voor een kapitaalinjectie. Hoe kon het zo misgaan?

Van dominante chipgigant tot speelbal

Hoe kon het zo misgaan bij Intel?

Hoe kon het zo misgaan bij Intel?

Otellini (2005-2013): succesvolle cpu's en gemiste iPhone-deal

Ik begin dit verhaal in 2006. Paul Otellini, een Intel-veteraan die na een studie economie al sinds 1974 bij het bedrijf werkte, was net een jaar ceo toen de chipfabrikant zijn legendarische Core-processors op de markt bracht. Deze cpu's, waaronder de populaire Core 2 Duo E6600, waren veel efficiënter dan de voorgaande Pentium 4-chips. De Intel Core-cpu's bleken het einde van de voorzichtige opmars waar AMD destijds aan bezig was; AMD piekte destijds op een marktaandeel van 25 procent.

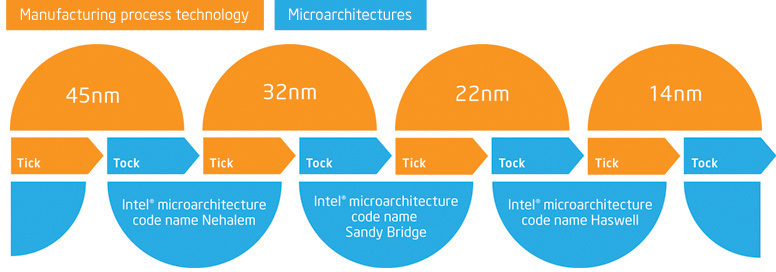

In de jaren daarna ging het Intel voor de wind. De omzet groeide, zeker vanaf 2010, maar de winst steeg harder: die was in 2010 al ruim tweeënhalf keer hoger dan in 2005. Terwijl AMD zijn chipfabrieken afstootte, profiteerde Intel van de voorsprong die zijn eigen fabrieken hadden op foundry's als TSMC. Met processors als Nehalem (o.a. Core i7 920) en Sandy Bridge (o.a. Core i7 2600K) bouwde Intel zijn voorsprong verder uit. AMD beleefde met zijn Bulldozer-processors intussen misschien wel de grootste flop uit zijn geschiedenis.

Het was echter Intel dat onder het leiderschap van Otellini misschien wel zijn grootste fout ooit beging. Vóór de release van de iPhone had Apple aan Intel gevraagd of het de chip voor zijn telefoons wilde leveren. De prijs die Apple wilde betalen was echter onder de kostprijs die Intel had berekend, waardoor Otellini deze kans liet passeren. “Je moet onthouden dat dit speelde voordat de iPhone werd geïntroduceerd en niemand wist nog wat de iPhone zou gaan doen”, zei de oud‑ceo van Intel daarover later in een interview met The Atlantic. “Ik kon het niet zien. Het was niet een van die gevallen die je kunt goedmaken met volumes. Terugkijkend waren de voorspelde kosten fout en lagen de aantallen honderd keer zo hoog als wat iedereen dacht.”

Krzanich (2013-2019): problemen in fabrieken terwijl een concurrent opstaat

Otellini gaf het ceo‑stokje in 2013 door aan Brian Krzanich. Krzanich was een oudgediende met een technische achtergrond; in 1982 startte hij bij Intel als procesingenieur in een chipfabriek. Er waren dus hoge verwachtingen van zijn vermogen om Intels ambitieuze roadmap uit te blijven voeren.

Op dat moment stonden Intels fabrieken uitstekend bekend. De productieprocedés van Intel liepen voor op die van concurrenten als TSMC, Samsung en GlobalFoundries, wat Intel een bijna vanzelfsprekend geworden voordeel gaf bij het ontwerpen van processors. Omdat Intel vooral voor zichzelf produceerde, hoefde het zich bovendien niet te houden aan industriestandaarden voor chipdesign. De productienodes van Intel bevatten daardoor unieke features, die alleen Intels chipontwerpers konden gebruiken om voordelen op het vlak van prestaties of energie‑efficiëntie te behalen. Dat had als nadeel dat er niet zomaar een Intel‑core in een externe fabriek gemaakt zou kunnen worden, maar in het begin van de jaren 10 leek dat hooguit een papieren nadeel.

:strip_exif()/i/2007756688.jpeg?f=imagegallery)

Krzanich werd echter geconfronteerd met tegenslagen in Intels fabrieken. Achteraf gezien was de vertraging bij de introductie van de 14nm-node een eerste teken aan de wand. Hoewel Intel tot dan toe keurig zijn bekende tick-tockstrategie had gevolgd, met het ene jaar een nieuwe architectuur en het volgende jaar een nieuwe node, werd Broadwell (vijfde generatie Core) praktisch overgeslagen. Toen de belangrijkste problemen die grootschalige massaproductie in de weg stonden waren opgelost, kwam opvolger Skylake (zesde generatie Core) echter keurig op tijd uit en leek er geen vuiltje meer aan de lucht. Voor het jaar erna stond immers alweer Cannon Lake gepland, met een volgende die shrink naar 10nm.

/i/2004176572.png?f=imagegallery)

10nm was, zoals typerend voor Intel, weer een technisch enorm ambitieuze node. De scaling was met een 170 procent hogere transistordichtheid erg agressief, wat mede mogelijk werd gemaakt door nieuwe features zoals het verplaatsen van het contact met de gate van de zijkant naar de bovenkant van transistors (coag) en het combineren van de dummygates van transistors.

Al die gecompliceerde verbeteringen moesten bovendien worden behaald met traditionele immersielithografie (duv). De golflengte van het hierbij gebruikte licht is veel groter dan bij het nieuwe euv, waardoor wafers meerdere malen moeten worden belicht om de vereiste precisie te behalen. De belangrijkste lagen van de wafers moesten bij Intels 10nm-node zelfs vier keer worden belicht. Dat zorgt voor hogere kosten, doordat het gevoeliger is voor defecten en simpelweg langer duurt.

Je voelt hem waarschijnlijk al aankomen: de 10nm‑node werkte niet en zou dat voorlopig ook niet gaan doen. Dit is het punt waarop het eerder zo succesvolle tick‑tockmechanisme zich tegen Intel begon te keren, want de geplande processorgeneraties waren steeds afhankelijk van de voorgaande generatie. Een nieuwe architectuur maakte gebruik van het procedé dat bij de generatie ervoor was geïntroduceerd en vice versa. Kortom, het uitblijven van een van beide zou de volledige verdere ontwikkeling van Intels processors blokkeren totdat de stap die 'aan de beurt was' kon worden gezet. Aangezien de 10nm‑node niet functioneerde, viel de geoliede tick‑tockmachine abrupt stil.

In 2017 bracht Intel noodgedwongen een beperkte refresh van Skylake uit onder de codenaam Kaby Lake, met voornamelijk wat hogere kloksnelheden. Juist op het moment dat Intel aan handen en voeten gebonden was, begon de intussen al bijna tien jaar praktisch irrelevante concurrent aan zijn wederopstanding.

zijn succesvolste processors in jaren.

Enkele maanden na Kaby Lake (zevende generatie Core) verschenen de eerste AMD Ryzen‑cpu’s. Hoewel er op de eerste generatie nog voldoende aan te merken viel, verraste AMD vriend en vijand met hoe competitief zijn nieuwe processors waren. Hoewel Intels cores per stuk echt nog wel wat sneller waren, maakten AMD’s 8‑core‑cpu’s in multithreaded workloads gehakt van Intels volledige mainstream‑line‑up. Tot op dat moment hadden die immers maximaal vier cores.

Intel zag zich genoodzaakt om nog hetzelfde jaar te reageren. Met Coffee Lake (achtste generatie Core) werd het aantal cores van zijn mainstream desktopprocessors verhoogd naar zes stuks; dat was voor het eerst sinds tien jaar eerder de Core 2 Quad uitkwam. Een jaar later kwamen er bij een refresh nog eens twee cores bij en met Comet Lake (tiende generatie Core) kreeg het topmodel zelfs tien cores.

Naast cores toevoegen was er nog maar één knop waaraan Intel kon draaien om zijn processors met een inmiddels vijf jaar oude architectuur sneller te maken: hogere klokfrequenties. Deze combinatie van hogere kloks en meer cores leidde tot een sterk stijgend energiegebruik. Waar de i7 6700K uit 2015 onder volle belasting nog rond de 100W verbruikte, was dat bij de i9 10900K uit 2020 tweeënhalf keer zoveel.

Inmiddels was de leiding van het bedrijf in andere handen terechtgekomen. Krzanich werd ongetwijfeld niet geholpen door het gestuntel in de fabrieken van Intel, maar struikelde uiteindelijk toen in 2018 naar buiten kwam dat hij eerder een affaire had met een ondergeschikte. Overigens was Intel onder zijn leiding wel nog financieel succesvol.

Swan (2019-2021): financieel hoogtepunt, maar weer een cruciale gemiste kans

Het hoogtepunt van Intels omzet en winst werd echter behaald tijdens het kortdurende leiderschap van zijn opvolger, Bob Swan. Bob Swan was geen technicus, maar had een financiële achtergrond en was eerder cfo van Intel. Rond deze leiderschapswisseling moet Apple definitief besloten hebben om afscheid te nemen van Intel als processorleverancier voor zijn Macs. Hoewel geruchten daarover al jaren rondzongen, kon Swan niet voorkomen dat Apple besloot om zijn Arm‑socs voor mobiele apparaten om te gaan bouwen tot volwaardige pc‑chips, waarvan de eerste generatie uiteindelijk in 2020 verscheen. Die beslissing was vanzelfsprekend niet genomen als Apple niet had gedacht dat het zelf betere processors kon bouwen dan wat Intel aanbood.

Met de kennis van achteraf is Swan, toen nog als cfo, bovendien verantwoordelijk voor een beslissing die wedijvert met het afslaan van de iPhone-deal door zijn verre voorganger Otellini om de titel ‘slechtste beslissing van Intel ooit’. In 2017 en 2018 kreeg Intel namelijk de kans om voor 1 miljard dollar een aandeel van vijftien procent te nemen in OpenAI. Intel sloeg de kans af, want generatieve AI zou op korte termijn geen 'market win' zijn. Vijf jaar later zou OpenAI ChatGPT introduceren en inmiddels wordt de waarde van OpenAI op zo’n 500 miljard dollar geschat, wat betekent dat die investering van 1 miljard nu 75 miljard dollar waard zou zijn geweest.

Misschien was het echter nog wel meer waard geweest dat Intel met nauwe betrokkenheid bij OpenAI eerder de potentie van kunstmatige intelligentie had ingezien en bijvoorbeeld eerder vaart had gezet achter zijn gpu-project. Op het leveren van server-cpu’s na, die bij het doen van AI-berekeningen hooguit een bijrol spelen, speelt Intel nu geen rol van betekenis in die exponentieel gegroeide markt.

Gelsinger (2021-2024): ambitieuze ingenieur zet opdrogende geldkraan open

Ik schreef al dat Swan geen lange termijn als Intel-ceo beschoren was. In 2021 werd hij vervangen door Pat Gelsinger. In tegenstelling tot Swan was Gelsinger een echte technicus, die al decennia voor Intel had gewerkt en daarin opklom van chipontwerper tot technisch topman. Sinds 2009 had hij echter externe ervaring opgedaan; toen hij overkwam naar Intel, was hij ceo van VMware.

:strip_exif()/i/2007756694.jpeg?f=imagenormal)

Gelsinger zette al gauw een duidelijke visie neer. Intel moest zijn productieproblemen niet alleen oplossen, maar zelfs opnieuw de leidende rol gaan spelen die het tot aan 2015 altijd gespeeld had. Een cruciaal verschil was echter dat het bedrijf niet alleen zelf de vruchten van zijn productietechniek moest plukken, maar ook chips moest gaan produceren voor externe partijen. Zo moesten de stijgende kosten van de ontwikkeling van nieuwe productieprocedés en bijbehorende chipfabrieken worden gedekt.

Dat was echter een project voor de langere termijn. De huidige procedés waren door de eigen ontwerprichtlijnen niet geschikt voor extern gebruik, en de ontwikkeling van productieprocessen en de bouw van fabrieken kosten tijd. In het jaar dat Gelsinger aantrad, 2021, kwamen er echter ook producten op de markt die een nieuwe periode leken in te luiden.

De problematische 10nm-node was inmiddels hernoemd naar Intel 7 – wat fysieke grootte betreft was dat proces immers goed vergelijkbaar met de 7nm-processen van andere chipfabrikanten – en was na een aantal forse revisies eindelijk bruikbaar voor massaproductie van grotere desktopchips. Hoewel Intel intussen nog had geprobeerd om een nieuwere architectuur te backporten naar 14nm, betekende dat in de praktijk toch vooral dat jarenlang opgespaarde chipontwerpinnovatie in één klap beschikbaar kwam.

:strip_exif()/i/2004764144.jpeg?f=imagegallery)

Intel zette dan ook een enorme stap met de Alder Lake-processors, die op de markt kwamen als de twaalfde generatie Core. De ipc-winst, de prestatiewinst bij een gelijke kloksnelheid, bedroeg in onze tests maar liefst 45 procent ten opzichte van de 11900K. Ten opzichte van de tussen de zesde en tiende generatie Core gebruikte Skylake-architectuur was de snelheidswinst zelfs 65 procent. Het deed denken aan de enorme generatie-op-generatieverbetering die de eerste AMD Ryzen-processors lieten zien.

Bovendien was Alder Lake na jarenlang geschuif met roadmaps voor de eerste keer in jaren een architectuur voor Intels complete processoraanbod, van laptops tot desktops en servers. Hoewel er met name op het energiegebruik van de processors nog voldoende aan te merken bleef, deed Intel wat prestaties betreft weer mee. De twaalfde generatie Core leek zodoende een schone lei, waarop Intel de komende jaren weer kon gaan bouwen.

De gifbeker was echter nog niet leeg. Eigenlijk gebeurde er precies hetzelfde als na Skylake; er was na Intel 7 nog lang geen nieuw productieproces klaar, waardoor er geen vervolgplan was. De dertiende generatie Core (Raptor Lake) bracht nog wat kleine verbeteringen, maar de veertiende generatie was niets meer dan een simpele refresh met hogere kloks en voor enkele modellen meer cores. De processors werden, mede door het wederom uit de hand lopende energiegebruik, ook geplaagd door stabiliteitsproblemen, die Intel met moeite wist op te lossen.

Intel besloot om de eigenlijke opvolger van Alder Lake niet zelf te gaan produceren, maar dat grotendeels uit te besteden aan TSMC. Het eerste productieproces dat onder leiding van Gelsinger beschikbaar had moeten komen, de 20A-node, werd met deze beslissing volledig geannuleerd. De focus werd verlegd naar 18A – het proces waar Gelsinger ‘het hele bedrijf op heeft gewed’, zoals hij begin 2024 zei.

Want dat Gelsinger Intel een enorme financiële last bezorgde met het bouwen van nieuwe chipfabrieken en het ontwerpen van nieuwe nodes, daarvan was hij zich terdege bewust. "Dit soort investeringen moeten we doen op basis van verwachtingen voor de lange termijn”, zei Gelsinger in 2022 in een interview waar Tweakers bij was. “Je kunt je in deze sector niet laten leiden door kortetermijnfinanciën. Ja, we moeten zuinig zijn. Ja, we moeten ons geld zorgvuldig beheren, maar uiteindelijk investeren we nu voor de langere termijn, de tweede helft van dit decennium."

/i/2006990444.png?f=imagegallery)

Er kwam geen vijftiende generatie Core, maar onder de nieuwe naam Core Ultra werd een compleet nieuw begin gemaakt met Arrow Lake. De chips waren radicaal anders dan hun voorgangers. Niet alleen was Intel grotendeels overgestapt op productie bij TSMC, maar de processor bestaat ook niet langer uit één grote chip, maar uit meerdere kleine tiles. Dat is in feite een nog verder gaande implementatie van wat AMD 'chiplets' noemt, waarbij Intel de cpu-cores op een ander proces kan laten bakken dan bijvoorbeeld de geïntegreerde gpu. Vooral door de minder goede prestaties in games kregen de Core Ultra-cpu's in de zelfbouwwereld een slechte naam, waardoor met name de desktop-cpu's een verkoopflop zijn.

Hoewel Gelsinger de eigen fabrieken juist zag als een van Intels grootste krachten, was de realiteit dat er vooral veel aan werd uitgegeven en weinig aan werd verdiend. Een van Gelsingers laatste aankondigingen was het afsplitsen van Intel Foundry naar een zelfstandige dochteronderneming. Door sommigen werd gespeculeerd dat dat een voorbode van een complete verzelfstandiging of verkoop was, hoewel dat tot nu toe niet bewaarheid is. Bovendien is het maar zeer de vraag of de Amerikaanse overheid dat zou laten gebeuren.

Wat er toen gebeurde, weten we natuurlijk al. Financieel kreeg Intel het zwaar: de omzet liep terug en de enorme investeringen in fabrieken zorgden voor miljardenverliezen. Er werden grote ontslagrondes aangekondigd en Gelsinger werd onder druk gezet om een deel van zijn ambitieuze plannen uit te stellen – en van dat uitstel kwam afstel. Uiteindelijk liep de druk zó hoog op, dat Intel Gelsinger vervroegd met pensioen stuurde.

Tan (2025-nu): bezuinigen, realisme en politieke speelbal

Na een interimperiode met twee co-ceo’s werd in maart 2025 Lip-Bu Tan aangesteld als nieuwe ceo. De 65-jarige Maleisische Amerikaan groeide op in Singapore en heeft zowel een technische als bedrijfskundige achtergrond. Tan ontsloeg wederom personeel, sloot afdelingen en schrapte dure projecten om Intel financieel in stabieler vaarwater te brengen. Bovendien sleepte hij investeringen van onder andere Nvidia en de Amerikaanse overheid binnen. Naast cash levert dat ook vertrouwen bij aandeelhouders op.

Toch kreeg ook Lip-Bu Tan al gauw slecht nieuws te verwerken. De 18A-node, het procedé dat vanaf het begin voor externe klanten was ontwikkeld en waar Gelsinger ‘het bedrijf op had gewed’, kon ondanks diverse testtrajecten op weinig animo van potentiële klanten rekenen. Mogelijk wordt het procedé zelfs geheel niet meer extern beschikbaar gesteld vanwege uitblijvende interesse.

/i/2007447228.png?f=imagegallery)

De focus wordt nu verlegd naar 14A, de eerste node waarvoor Intel de nieuwste high-NA-euv-machines van ASML inzet. Daarmee is Intel eerder dan concurrenten TSMC en Samsung, terwijl Intel bij de originele euv-machines juist de kat uit de boom keek.

"Er zijn geen blanco cheques meer."

Eén ding verandert echter bij 14A: er wordt niet langer met geld gesmeten zonder zicht op omzet. "In de toekomst zullen onze investeringen in Intel 14A gebaseerd zijn op bevestigde toezeggingen van klanten”, schreef Tan in een memo. “Er zijn geen blanco cheques meer. Elke investering moet economisch zinvol zijn." Daarop heeft Tan nog altijd goede hoop, mede omdat die potentiële klanten nu al betrokken worden bij het ontwikkelproces, ook al komt het procedé op z’n vroegst pas in 2028 beschikbaar.

Toch klonken er bij die aankondiging alarmerende woorden. Als het met 14A wéér niet lukt om voldoende klanten te overtuigen om chips te bestellen, kan Intel besluiten om de ontwikkeling van 14A en opvolgende nodes stop te zetten. Als Intel uit de race om cutting-edge productieprocedés stapt, gaat het op dat vlak alleen nog tussen TSMC en Samsung – twee niet-Amerikaanse spelers.

Wie weet is het toeval, maar een aantal weken daarna eiste de Amerikaanse president Trump opeens het aftreden van Tan vanwege vermeende belangenverstrengeling. Na een ontmoeting tussen de twee was het opeens weer koek en ei. Trump noemde Tan ‘een succesverhaal’ en een paar weken later nam de Amerikaanse overheid voor bijna tien miljard dollar een aandeel in Intel.

De Amerikaanse overheid was niet de enige; zoals gezegd investeerde ook Nvidia in Intel, maar ook SoftBank deed dat en er gaan geruchten over mogelijke investeringen van Apple en zelfs grote concurrent TSMC. Investeren in een directe concurrent is natuurlijk een vreemd verhaal, maar het valt niet los te zien van de politieke wens om chips in Amerika te (blijven) produceren, ook op de allernieuwste nodes.

Nu het financieel slecht gaat met Intel, is de processorfabrikant gevoeliger voor externe invloeden, zeker wanneer die impliciet gekoppeld zijn aan het doen van investeringen. De toekomstplannen zijn daardoor onzeker en veranderlijk.

Voorlopige conclusie

In de afgelopen twintig jaar leek het Intel vaak voor de wind te gaan. Hoewel het technologisch al wat langer tegenzat, is het financiële hoogtepunt zelfs nog niet eens zo heel lang geleden. Een opeenstapeling van gemiste kansen, slechte uitvoering, en soms te weinig en soms juist veel te veel ambitie leidden tot de huidige situatie.

Intel was de laatste grote chipontwerper die zijn chips ook zelf produceerde, maar de afgelopen jaren lijkt de foundry – die ooit zo bepalend was voor Intels succes – eerder een blok aan het been. Juist die tak van het bedrijf is ook gevoelig voor het politieke klimaat. In de nieuwe werkelijkheid als politieke en financiële speelbal, is er weinig ruimte om zelf een bestendige koers uit te stippelen en misschien ook gewoon geen geld.

Juist omdat Intel nu zo afhankelijk is van externe investeringen en de politieke waan van de dag, is het lastig om de toekomst van het bedrijf te voorspellen. Blijven Intels product- en fabricagedivisies onderdeel van hetzelfde bedrijf? Kan Intel – ofwel via Arc, ofwel via de samenwerking met Nvidia – toch een plek op de lucratieve AI-markt gaan veroveren? En stel je voor, het is een keer niet Intel maar TSMC dat tegen problemen bij een nieuw procedé aanloopt – gaat de eigen foundry dan weer een keer Intels voordeel in plaats van achilleshiel zijn?

Hoe dan ook staat de nieuwe ceo Lip-Bu Tan een zware taak te wachten, waarbij hij naast wijsheid en geld toch ook een portie geluk nodig gaat hebben.

Redactie: Tomas Hochstenbach • Video: Luke van Drie • Eindredactie: Marger Verschuur

:strip_exif()/i/2007756696.jpeg?f=imagegallery)

Lees meer

:strip_icc():strip_exif()/i/2008173046.jpeg?f=fpa_thumb)

:strip_icc():strip_exif()/i/2007947174.jpeg?f=fpa_thumb)

:strip_icc():strip_exif()/i/2007742670.jpeg?f=fpa_thumb)

:strip_icc():strip_exif()/i/2007687054.jpeg?f=fpa_thumb)

:strip_icc():strip_exif()/i/2007666894.jpeg?f=fpa_thumb)

:strip_icc():strip_exif()/i/2007645866.jpeg?f=fpa_thumb)

:strip_icc():strip_exif()/i/2007100478.jpeg?f=fpa_thumb)

:strip_icc():strip_exif()/i/2006958758.jpeg?f=fpa_thumb)

:strip_icc():strip_exif()/i/2005393588.jpeg?f=fpa_thumb)

:strip_exif()/i/2005545080.jpeg?f=fpa)

'OpenAI overweegt 5 procent van zijn aandelen aan VS te geven'

Nieuws van 2 juli 2026

:strip_exif()/i/2008078266.jpeg?f=fpa)

Intel haalt recordwaarde en lijkt herstellende van rampjaar

Nieuws van 10 april 2026

/i/2004611214.png?f=fpa)

Intel-bestuursvoorzitter Frank Yeary gaat na 17 jaar met pensioen

Nieuws van 4 maart 2026

/i/2007299570.webp?f=fpa)

'Nvidia is gestopt met testen chipproductie op Intels 18A-procedé'

Nieuws van 25 december 2025

:strip_exif()/i/2004753098.jpeg?f=fpa)

Intel haalt voor het eerst 1 procent marktaandeel met zijn Arc-videokaarten

Nieuws van 2 december 2025

Intel ontkent dat nieuwe leidinggevende bedrijfsgeheimen van TSMC heeft gestolen

Nieuws van 27 november 2025

:strip_exif()/i/2007886644.jpeg?f=fpa)

Intel verliest AI-directeur aan OpenAI, ceo neemt AI-taken over

Nieuws van 11 november 2025

:strip_exif()/i/2007287718.jpeg?f=fpa)

Gerucht: Intel voert gesprekken met AMD over chipproductie voor die concurrent

Nieuws van 2 oktober 2025

:strip_exif()/i/2007686556.jpeg?f=fpa)

WSJ: Intel vraagt ook aan concurrent TSMC om investering

Nieuws van 26 september 2025

Bloomberg: Apple wil mogelijk investeren in Intel

Nieuws van 25 september 2025

Nvidia en Intel gaan samen x86-chips ontwikkelen voor pc's en datacenters

Nieuws van 18 september 2025

:strip_exif()/i/2007721440.jpeg?f=fpa)

Voormalige interim-ceo Intel verlaat het bedrijf

Nieuws van 9 september 2025

:strip_exif()/i/2007686398.jpeg?f=fpa)

VS nemen voor 9,5 miljard euro 10 procent aandeel in Intel

Nieuws van 23 augustus 2025

Arm-eigenaar investeert twee miljard dollar in Intel

Nieuws van 19 augustus 2025

:strip_exif()/i/2007673868.jpeg?f=fpa)

Intel-ceo Lip-Bu Tan krijgt ineens lof van Trump na ontmoeting in Witte Huis

Nieuws van 12 augustus 2025

/i/1232788495.png?f=fpa)

Ex-Intel-ceo wil 40 miljard van Apple, Nvidia en Google om chipmaker te redden

Nieuws van 11 augustus 2025

:strip_exif()/i/2007373050.jpeg?f=fpa)

Amerikaanse president eist dat de nieuwe ceo van Intel onmiddellijk aftreedt

Nieuws van 7 augustus 2025

'Intel gaat mogelijk toch geen 1,8nm-chips maken voor andere bedrijven'

Nieuws van 2 juli 2025

Intel benoemt drie maanden na vertrek voorganger nieuwe ceo: Lip-Bu Tan

Nieuws van 12 maart 2025

/i/2004781850.png?f=fpa)

Intel stelt bouw chipfabriek in Maagdenburg uit

Nieuws van 17 september 2024

:strip_exif()/i/2005835004.jpeg?f=fpa)

Intel schrapt meer dan 15.000 banen na miljardenverlies

Nieuws van 2 augustus 2024

:strip_exif()/i/2004103750.jpeg?f=fpa)

Intel stelt VMware-ceo en 80486-ontwerper Pat Gelsinger aan als nieuwe ceo

Nieuws van 13 januari 2021

Reacties (69)

Dit verhaal mist wat mij betreft de economische realiteit. Het is prima dat Intel niet mee heeft gedaan met de smartphone markt. In smartphones zitten namelijk goedkope chips. Grondstofkosten zijn nihil en de marges liggen dus veel hoger op de consumenten en server processoren. Dit zien we ook terug in de cijfers. Wanneer we naar het operating income kijken; in 2020 draaide Intel zijn beste jaar ooit; 25.9 miljard in de plus. Deze vaststelling is niet te rijmen met het artikel waarin wordt gesteld dat de boot is gemist door 10 jaar eerder niet aan Apple te leveren. Rond die periode en lang daarna heeft Intel financieel prima resultaten behaald.

Dat record jaar was tevens ruim ná het vast blijven hangen op 14nm. Dus ook bij de fabricage problemen ligt niet de kern van het probleem. (Niet dat daar niet enorme fouten zijn gemaakt).

Dan AMD. AMD zat in 2020 al op 22 miljard omzet, in plaats van +- 6 miljard omzet. Dus ook AMD kunnen we de huidige problemen niet aan rekenen. Het succes van AMD kwam immers gelijktijdig met het recordjaar van Intel. Het kon dus naast elkaar bestaan. Dat is wat je namelijk krijgt in een groeiende markt, het succes van het ene bedrijf betekent dan niet verlies bij het andere bedrijf.

Met andere woorden de 3 grote oorzaken die in dit artikel worden genoemd kunnen we alle 3 afstrepen.

Dus wat is er dan wel aan de hand? Eigenlijk is het vrij simpel. Het is een macroeconomics probleem. Tot 2020 maakte het niet uit wat Intel deed. Ze draaiden constant op maximale productie en mede als gevolg van corona waren de processoren niet aan te slepen. Intel is dan ook begonnen met uitbreiden, bouwen en plannen van diverse nieuwe fabrieken om die capaciteit maar omhoog te krijgen. Dit was tevens één van de redenen waardoor Intel vast bleef hangen op 14nm. Ze konden wel overstappen maar dan met lagere yields, dan krijg je dus productie uitval door het ombouwen van je fabriek en daarna produceer je per fabriek minder. Bij minder vraag was Intel ongetwijfeld eerder overgestapt.

Echter na 2020 is er een enorme terugval in de markt ontstaan. We hebben een enorme correctie gezien. Vandaar dat ook de winst bij AMD in 2023 is ingestort. Die draaiden in 2023 zelfs operationele verliezen. Dat trekt nu voorzichtig aan naar circa 800 miljoen operating income per kwartaal (wat echt heel weinig is).

Überhaupt gaat het bij diverse tech bedrijven niet echt goed, kijk eens naar de (massa) ontslagen. Vooral bij de AI bedrijven gaat het goed.

Dat record jaar was tevens ruim ná het vast blijven hangen op 14nm. Dus ook bij de fabricage problemen ligt niet de kern van het probleem. (Niet dat daar niet enorme fouten zijn gemaakt).

Dan AMD. AMD zat in 2020 al op 22 miljard omzet, in plaats van +- 6 miljard omzet. Dus ook AMD kunnen we de huidige problemen niet aan rekenen. Het succes van AMD kwam immers gelijktijdig met het recordjaar van Intel. Het kon dus naast elkaar bestaan. Dat is wat je namelijk krijgt in een groeiende markt, het succes van het ene bedrijf betekent dan niet verlies bij het andere bedrijf.

Met andere woorden de 3 grote oorzaken die in dit artikel worden genoemd kunnen we alle 3 afstrepen.

Dus wat is er dan wel aan de hand? Eigenlijk is het vrij simpel. Het is een macroeconomics probleem. Tot 2020 maakte het niet uit wat Intel deed. Ze draaiden constant op maximale productie en mede als gevolg van corona waren de processoren niet aan te slepen. Intel is dan ook begonnen met uitbreiden, bouwen en plannen van diverse nieuwe fabrieken om die capaciteit maar omhoog te krijgen. Dit was tevens één van de redenen waardoor Intel vast bleef hangen op 14nm. Ze konden wel overstappen maar dan met lagere yields, dan krijg je dus productie uitval door het ombouwen van je fabriek en daarna produceer je per fabriek minder. Bij minder vraag was Intel ongetwijfeld eerder overgestapt.

Echter na 2020 is er een enorme terugval in de markt ontstaan. We hebben een enorme correctie gezien. Vandaar dat ook de winst bij AMD in 2023 is ingestort. Die draaiden in 2023 zelfs operationele verliezen. Dat trekt nu voorzichtig aan naar circa 800 miljoen operating income per kwartaal (wat echt heel weinig is).

Überhaupt gaat het bij diverse tech bedrijven niet echt goed, kijk eens naar de (massa) ontslagen. Vooral bij de AI bedrijven gaat het goed.

[Reactie gewijzigd door sdk1985 op 4 november 2025 19:30]

:strip_icc():strip_exif()/u/287731/crop6270fa65746ea_cropped.jpg?f=community)

Ik denk dat Intel geen 'macro-economisch probleem' heeft, maar juist lange tijd geluk had met de enorm sterke (chip)economie. De chiptekorten tijdens en na de coronapandemie waren een belangrijke reden dat het langer duurde voor de technische tegenslag zichtbaar werd in de financiële resultaten. In een situatie waarin zo'n beetje per definitie elke chip die wordt gemaakt ook wordt verkocht, kunnen AMD en Intel inderdaad gelijktijdig groeien, maar zodra de markt normaliseert gaat weer een rol spelen wie de beste producten heeft - en die maak je nu eenmaal niet op 14nm (en door de in het artikel beschreven dynamiek ook de architectuur van jaren terug).

Gemiste kansen als smartphonechips en de genoemde AI-investering hadden vooral geholpen om Intel een bredere financiële basis te geven. Dan was het niet direct zo desastreus geweest als het met de cpu-tak even niet goed ging - AMD is zijn moeilijke jaren ook grotendeels doorgekomen dankzij diversificatie (gpu's, consoles).

Gemiste kansen als smartphonechips en de genoemde AI-investering hadden vooral geholpen om Intel een bredere financiële basis te geven. Dan was het niet direct zo desastreus geweest als het met de cpu-tak even niet goed ging - AMD is zijn moeilijke jaren ook grotendeels doorgekomen dankzij diversificatie (gpu's, consoles).

Je verhaal klinkt argument technisch logisch alleen het probleem met die redenatie zijn de resultaten van AMD :

De smartphone markt was ik in mijn eerdere bericht al op ingegaan. Die is simpelweg niet interessant van Intel. Als je een product hebt met 5 euro variabele kosten en je kunt hem verkopen voor 30 euro (telefoon SoC) of 200 euro (x86 cpu) dan ga je als bedrijf rekensommen maken. In geval van Intel zaten die al aan het maximum van hun productie, is het lastig om snel fabs bij te bouwen én is het extreem duur om nieuwe fabs te bouwen (5+ miljard per stuk). Bedrijfseconomisch is het dan logischer om er niet in mee te gaan. Het gaat om het creëren van winst(marge) ongeacht hoe groot die markt wordt. Je shareholders willen winst, geen omzet.

Intel is heel anders met de opkomst van Apple omgegaan. Ze hebben eerlijk gezegd eigenhandig de volledige laptop/desktopmarkt gered. Het moment dat de iPad tractie kreeg zag iedereen de bui al hangen. AMD heeft letterlijk geconcludeerd dat pc gaming niets meer zou worden en zijn hun focus toen gaan verleggen naar het semi-custom verhaal (pas met Raja Koduri verander dit weer, maar dat is een langer verhaal). Intel deed iets heel anders. Die hebben heel hard gewerkt aan het relevant houden van de laptop en dit hebben ze op drie manieren gedaan

1) Ultrabook format; hipper, lichter en compacter maken van laptops

2) Energie verbruik; jaren lang focus op betere performance per watt in plaats van prestaties (daarom vinden wij gamers Intel zo stom, gebeurde jaren lang vrijwel niets in high-end)

3) Pushen en ontwikkelen van de SSD

Voor puntje 3 hebben ze letterlijk fabrieken opgezet via een Joint Venture met micron (Crucial). Dit om er maar voor te zorgen dat het gehele ecosysteem van desktops en laptops de SSD zou omarmen om zo de concurrentie strijd met tablets aan te kunnen. Vergis je niet, vóór die tijd zaten we nog met de trage harde schrijven en kon je een kopje koffie zetten voor je computer opstartte. Toen dat SSD verhaal tractie kreeg hebben ze hun 50% afgestoten.

Dat is namelijk ook een ding. Voor westerse bedrijven is diversificatie helemaal niet logisch. We hebben hier in Nederland zelf Philips gehad wat op het hoogte punt iets van 11 divisies had. Totdat ze bijna failliet gingen, het overzicht ontbrak en ze besloten dat het anders moest. Daar kun je wat van vinden (want ook daar zijn veel fouten gemaakt), maar in het Westerse model ga je niet verzekeringen, airco's, geheugenmodules en telefoons verkopen (Samsung).

Ondertussen zie je AMD weer aantrekken terwijl Intel nog meer verlies draait. De oorzaak daarvan is geen mysterie. Intel heeft ervoor gekozen om in te zetten op de foundry strategie. Ondertussen is daar al een rechtzaak over geweest. Intel verloor namelijk meer dan 7 miljard in 2023 aan die foundry business en voor 2024 schijnt dit nog verder te zijn toegenomen. Het foundry verhaal waar AMD zich destijds ook in heeft verslikt. Die hebben toen via split naar GlobalFoundries de productie buiten de deur gedaan. In eerste instantie zelf 34,2% eigenaar, in 2012 zijn ze daar uitgestapt en na 2019 waren ze niet langer verplicht wafters af te nemen. Rara hoe verliep de ontwikkeling in operationele winst bij amd?

Dit alles neemt overigens niet weg dat het hele tik/tok verhaal natuurlijk onwijs problematisch is gebleken. Niet voor niets kwam Intel op enig moment met een backport en hebben ze besloten voortaan nieuwe tech los te koppelen van nieuwe nodes. Maar bedrijfseconomisch is er vaak een andere realiteit dan wanneer je puur naar het product vanuit het perspectief van de consument kijkt.

AMD zit dus nog altijd niet in de buurt van de piek in 2021. Overigens zijn dit beursgenoteerde bedrijven dus ze geven ook de reden aan in de jaarverslagen:2024 $1,900

2023 $401

2022 $1,264

2021 $3,648

2020 $1,369

2019 $631

2018 $451

2017 $127

2016 $-373

2015 $-481

2014 $-155

Waarmee AMD de makro-ecomische problemen bevestigd. R&D is overigens met 800 miljoen toegenomen tot 5872 over 2023. Ter vergelijking; Intel noteert 16046 miljoen aan R&D over 2023.The decrease in operating income was primarily due to lower Client segment performance and increased R&D investments, partially offset by lower amortization of acquisition-related intangible assets

De smartphone markt was ik in mijn eerdere bericht al op ingegaan. Die is simpelweg niet interessant van Intel. Als je een product hebt met 5 euro variabele kosten en je kunt hem verkopen voor 30 euro (telefoon SoC) of 200 euro (x86 cpu) dan ga je als bedrijf rekensommen maken. In geval van Intel zaten die al aan het maximum van hun productie, is het lastig om snel fabs bij te bouwen én is het extreem duur om nieuwe fabs te bouwen (5+ miljard per stuk). Bedrijfseconomisch is het dan logischer om er niet in mee te gaan. Het gaat om het creëren van winst(marge) ongeacht hoe groot die markt wordt. Je shareholders willen winst, geen omzet.

Intel is heel anders met de opkomst van Apple omgegaan. Ze hebben eerlijk gezegd eigenhandig de volledige laptop/desktopmarkt gered. Het moment dat de iPad tractie kreeg zag iedereen de bui al hangen. AMD heeft letterlijk geconcludeerd dat pc gaming niets meer zou worden en zijn hun focus toen gaan verleggen naar het semi-custom verhaal (pas met Raja Koduri verander dit weer, maar dat is een langer verhaal). Intel deed iets heel anders. Die hebben heel hard gewerkt aan het relevant houden van de laptop en dit hebben ze op drie manieren gedaan

1) Ultrabook format; hipper, lichter en compacter maken van laptops

2) Energie verbruik; jaren lang focus op betere performance per watt in plaats van prestaties (daarom vinden wij gamers Intel zo stom, gebeurde jaren lang vrijwel niets in high-end)

3) Pushen en ontwikkelen van de SSD

Voor puntje 3 hebben ze letterlijk fabrieken opgezet via een Joint Venture met micron (Crucial). Dit om er maar voor te zorgen dat het gehele ecosysteem van desktops en laptops de SSD zou omarmen om zo de concurrentie strijd met tablets aan te kunnen. Vergis je niet, vóór die tijd zaten we nog met de trage harde schrijven en kon je een kopje koffie zetten voor je computer opstartte. Toen dat SSD verhaal tractie kreeg hebben ze hun 50% afgestoten.

Dat is namelijk ook een ding. Voor westerse bedrijven is diversificatie helemaal niet logisch. We hebben hier in Nederland zelf Philips gehad wat op het hoogte punt iets van 11 divisies had. Totdat ze bijna failliet gingen, het overzicht ontbrak en ze besloten dat het anders moest. Daar kun je wat van vinden (want ook daar zijn veel fouten gemaakt), maar in het Westerse model ga je niet verzekeringen, airco's, geheugenmodules en telefoons verkopen (Samsung).

Ondertussen zie je AMD weer aantrekken terwijl Intel nog meer verlies draait. De oorzaak daarvan is geen mysterie. Intel heeft ervoor gekozen om in te zetten op de foundry strategie. Ondertussen is daar al een rechtzaak over geweest. Intel verloor namelijk meer dan 7 miljard in 2023 aan die foundry business en voor 2024 schijnt dit nog verder te zijn toegenomen. Het foundry verhaal waar AMD zich destijds ook in heeft verslikt. Die hebben toen via split naar GlobalFoundries de productie buiten de deur gedaan. In eerste instantie zelf 34,2% eigenaar, in 2012 zijn ze daar uitgestapt en na 2019 waren ze niet langer verplicht wafters af te nemen. Rara hoe verliep de ontwikkeling in operationele winst bij amd?

Het foundry verhaal is lange tijd een blok aan het been van AMD geweest en die zijn daar sinds 2019 van bevrijd. Dat is combinatie met een succesvol ontwerp, een andere foundry en een toename in R&D budget maakt het huidige succes mogelijk. De vraag gaat nu vooral zijn of Intel, al dan niet met steun, het foundry verhaal wél aan de praat krijgt. Ironisch genoeg is het dus juist de diversificatie van Intel (al dan niet onder politieke druk van America first) die het voor Intel momenteel erg lastig maakt. Intel kan eigenlijk zijn foundries niet afstoten, want dan is heel de US afhankelijk van de productie in Taiwan (TMSC) en Korea (Samsung).2021 $16,434

2020 $9,763

2019 $6,731

2018 $6,475

Dit alles neemt overigens niet weg dat het hele tik/tok verhaal natuurlijk onwijs problematisch is gebleken. Niet voor niets kwam Intel op enig moment met een backport en hebben ze besloten voortaan nieuwe tech los te koppelen van nieuwe nodes. Maar bedrijfseconomisch is er vaak een andere realiteit dan wanneer je puur naar het product vanuit het perspectief van de consument kijkt.

[Reactie gewijzigd door sdk1985 op 5 november 2025 13:20]

Apple is grof geld gaan pompen in TSMC. Het is de combinatie van Apple+Nvidia+AMD die TSMC zo machtig heeft gemaakt en waardoor TSMC kon slagen waar Intel faalde.

/u/314383/crop5dc6a4144d574_cropped.png?f=community)

Natuurlijk niet. De 'gemiste kans' met Apple misschien, maar het gebrek aan toekomstvisie en het gebrek aan flexibiliteit door de eigen productieprocessen wat Intel enorm veel geld gekost en mogelijkheden beperkt heeft loopt als een rode draad door het artikel.Met andere woorden de 3 grote oorzaken die in dit artikel worden genoemd kunnen we alle 3 afstrepen.

Ergens begin tot halverwege het vorige decennium waren er al berichten dat Intel dat tick-tock principe niet meer vast kon houden en dat de technische problemen voor 10 en 7nm alleen maar groter zouden worden. Er zijn goede redenen waarom AMD schijnbaar uit het niets in 2017 terug kon komen op de markt met nieuwe microarchitectuur die 8 jaar later op z'n 5e generatie zit.Tot 2020 maakte het niet uit wat Intel deed.

Macroeconomics is iets waar ieder bedrijf mee te maken heeft en niemand heeft een glazen bol, maar er moet naar mijn idee behoorlijk wat scheef gaan om van technisch koploper en absoluut marktleider zo ver af te zakken.

U spreekt uzelf nogal enorm tegen....

"In smartphones zitten namelijk goedkope chips. Grondstofkosten zijn nihil en de marges liggen dus veel hoger op de consumenten en server processoren."

Zoals u weet is de Ryzen 1 gemaakt op Samsung 14nm, een volgens u goedkoop proces, grotendeels betaald door Apple en Samsungs Galaxy tak. En daardoor had AMD veel lagere kosten.

Daarna, zoals @dmantione terecht aangeeft, werden de proces-ontwikkelingskosten betaald door een consortium met vele male diepere zakken dan Intel: TSMC, Apple, Qualcomm, Mediatek, Broadcom, Xilinx, Altera, Fujitsu, Marvell, Huawei, Intel zelf (!), Cadence, Synopsis en Mentor

Dan uw opmerking over het ombouwen van fabrieken: TSMC bouwt _nooit_ fabrieken om! Hun 250nm fab gesticht samen met Philips in ca 1999 draait nog steeds datzelfde proces!

Dat is de reden dat Intel verlies maakt:

TSMC verkoopt een nieuwe node tegen of net onder kostprijs aan Apple, Qualcomm en Huawei. Na 5 jaar zijn de machines afgeschreven, na 10-12 jaar de gebouwen. Hoe ouder het proces, hoe meer winst.

Intel was daarentegen altijd van het afstoten van oude processen.

Dan het stuk over 2019 / 2020, ik was toen altijd short INTC dus weet exact wat er is gebeurd (zelfreflectie van mn eigen falen, lol):

Wat @Tomas Hochstenbach ook al zegt, er was een chiptekort.

Daar kwam bij alle beveiligingslekken waardoor de prestatie 50% daalde. Ik dacht dat klanten snel op AMD zouden overstappen, maar in plaats daarvan kochten ze _extra_ Intel CPU's om het prestatie-verlies te compenseren.

Maar tegelijk gingen de genaaide klanten wel volop met AMD in zee.... Om op de korte termijn korting te vragen bij Intel, en op de lange termijn over te stappen.

Dan komt er nog bij dat Swan (en Krzanich) alle mis-aankopen van voorgangers konden verkopen: Habana, Movius, McAfee, Altera, moet ik doorgaan? Dus veel van die winst van Swan kwam _niet_ uit de chips!

En daarna moesten ze bij TSMC natuurlijk een hogere prijs betalen dan AMD, omdat AMD voor de geavanceerdste nodes een exclusieve TSMC klant was, en Intel niet....

Na 2020 was de marge compressie een feit doordat AMD concurrerend was door zoals u ze noemt "lage marge" (dus goedkope) smartphone-nodes, wederom betaald door Apple, in te zetten voor servers. U kan in de kwartaal resultaten INTC zien dat de datacenter verkopen totaal instortten.

"In smartphones zitten namelijk goedkope chips. Grondstofkosten zijn nihil en de marges liggen dus veel hoger op de consumenten en server processoren."

Zoals u weet is de Ryzen 1 gemaakt op Samsung 14nm, een volgens u goedkoop proces, grotendeels betaald door Apple en Samsungs Galaxy tak. En daardoor had AMD veel lagere kosten.

Daarna, zoals @dmantione terecht aangeeft, werden de proces-ontwikkelingskosten betaald door een consortium met vele male diepere zakken dan Intel: TSMC, Apple, Qualcomm, Mediatek, Broadcom, Xilinx, Altera, Fujitsu, Marvell, Huawei, Intel zelf (!), Cadence, Synopsis en Mentor

Dan uw opmerking over het ombouwen van fabrieken: TSMC bouwt _nooit_ fabrieken om! Hun 250nm fab gesticht samen met Philips in ca 1999 draait nog steeds datzelfde proces!

Dat is de reden dat Intel verlies maakt:

TSMC verkoopt een nieuwe node tegen of net onder kostprijs aan Apple, Qualcomm en Huawei. Na 5 jaar zijn de machines afgeschreven, na 10-12 jaar de gebouwen. Hoe ouder het proces, hoe meer winst.

Intel was daarentegen altijd van het afstoten van oude processen.

Dan het stuk over 2019 / 2020, ik was toen altijd short INTC dus weet exact wat er is gebeurd (zelfreflectie van mn eigen falen, lol):

Wat @Tomas Hochstenbach ook al zegt, er was een chiptekort.

Daar kwam bij alle beveiligingslekken waardoor de prestatie 50% daalde. Ik dacht dat klanten snel op AMD zouden overstappen, maar in plaats daarvan kochten ze _extra_ Intel CPU's om het prestatie-verlies te compenseren.

Maar tegelijk gingen de genaaide klanten wel volop met AMD in zee.... Om op de korte termijn korting te vragen bij Intel, en op de lange termijn over te stappen.

Dan komt er nog bij dat Swan (en Krzanich) alle mis-aankopen van voorgangers konden verkopen: Habana, Movius, McAfee, Altera, moet ik doorgaan? Dus veel van die winst van Swan kwam _niet_ uit de chips!

En daarna moesten ze bij TSMC natuurlijk een hogere prijs betalen dan AMD, omdat AMD voor de geavanceerdste nodes een exclusieve TSMC klant was, en Intel niet....

Na 2020 was de marge compressie een feit doordat AMD concurrerend was door zoals u ze noemt "lage marge" (dus goedkope) smartphone-nodes, wederom betaald door Apple, in te zetten voor servers. U kan in de kwartaal resultaten INTC zien dat de datacenter verkopen totaal instortten.

[Reactie gewijzigd door kidde op 6 november 2025 03:48]

Helemaal met de huidige AI boom / bubble ligt de nadruk enorm op de B2B kant.Grondstofkosten zijn nihil en de marges liggen dus veel hoger op de consumenten en server processoren

Nvidia's omzet en winst van de afgelopen jaren is ~90% door de verkoop van datacenter GPUs. Bijna niemand heeft dat door, maar Nvidia is sinds 2020 in een datacenter bedrijf getransformeerd dat game GPUs als bijzaakje verkoopt. De voornaamste reden waarom ze dat nog doen is zodat beginnende developers makkelijk lokaal kunnen oefenen met CuBLAS / CUDA / PTX.

/u/208006/Zagor%2520small.JPG?f=community)

Eigenlijk heeft Intel niets fout gedaan?

[Reactie gewijzigd door Baserk op 5 november 2025 00:21]

Ja dat kloipt net zoals jij schrijft bij de ai bedrijven gaat het heel goed omdat we nu met di ai internet bubbel zitten.Volgens mij is het gewoon effe aanpoten bij intel om de hoeveelheden te halen en misschien om wat verlies wat productie betrefd in te halen zodat het na een toekomstige termijn wel beter gaat.Een beetje jammer dat ze de smartphone van apple gemist hebben anders was er wel weer geld binnen gekomen en dus ook voor apple maarja iedereen weet dat die processor eentje van arm nu is en daar moeten ze het nu mee doen.

Maar wat ze echt de das omgedaan hebben is het feit dat de overname van 14 nm naar a 18 is de boot gezonken dat heeft wat langer geduurt dan ze gedacht hebben met als resultaat dat andere chipgiganten hun spullen moeten gaan maken omdat hun hele afdelingen alles waren aan het omgooien voor 18 a.node.

En dat heeft hun de das omgedaan.

Maar wat ze echt de das omgedaan hebben is het feit dat de overname van 14 nm naar a 18 is de boot gezonken dat heeft wat langer geduurt dan ze gedacht hebben met als resultaat dat andere chipgiganten hun spullen moeten gaan maken omdat hun hele afdelingen alles waren aan het omgooien voor 18 a.node.

En dat heeft hun de das omgedaan.

[Reactie gewijzigd door rjmno1 op 5 november 2025 00:05]

Ik kan me 2010 nog goed herinneren, was het alleen maar Intel en hadden lang de beste specificaties. Totdat smartphones steeds krachtiger werden en Intel daar niet op insprong.

Volgens mij hebben ze te lang op oude technologie willen doortrekken. Beetje vergelijkbaar met Ziggo en het uitknijpen van de coax.

Volgens mij hebben ze te lang op oude technologie willen doortrekken. Beetje vergelijkbaar met Ziggo en het uitknijpen van de coax.

:strip_exif()/u/505097/crop569fc8a07efd1.gif?f=community)

Intel heeft wel degelijk verkocht aan smartphoneleveranciers, maar die chips bleken gewoon niet zuinig genoeg en niet goed genoeg. De Atom serie is in best een aantal smartphones gebruikt, maar de 64 bit ARM chips die kort er na kwamen waren gewoon superieur

/u/94596/crop643fb12fd4e6d.png?f=community)

32-bit ARM was al superieur en verloor Intel al tegen.

En dan te denken dat Intel gewoon 32 bit ARM cpu's maakte (StrongARM). Zit hier in mijn NSLU2 nog. Ik zou niet zeggen dat mijn Intel N270 Atom uit die tijd veel bruikbaarder is deze dagen (video-out, 2Gb geheugen, mcpie slot) maar met zijn 1.6Ghz is'tie wel een pak sneller dan die StrongARM en een stuk uitbreidbaarder. Het beeld dat Arm altijd al geweldig was kan ik niet beamen. Het is vooral dat ze overal inzitten omdat je voor een paar cent al een minimale ARM core ergens op terugvind dat ze populair zijn. En omdat het populair is worden er steeds meer resources geschoven in het Arm kamp om het te optimaliseren. Idle-power was wel altijd een sterker punt van de oude arm cores (dat is ook de reden dat je ze overal terugvind).

Mensen waren niet geïnteresseerd in legacy applicaties op hun smartphone.

De "nieuwe legacy" was ARM code.

En Atom was een underperformer. Met ARM was er heel veel keus aan cores en SOCs. Atom was volgens mij alleen als fysieke chip verkrijgbaar in die jaren.

De "nieuwe legacy" was ARM code.

En Atom was een underperformer. Met ARM was er heel veel keus aan cores en SOCs. Atom was volgens mij alleen als fysieke chip verkrijgbaar in die jaren.

Exact, men wilde wel een meerprijs zien, want het was x86. En Intel heeft dat recept de nodige malen herhaald. Ook bij de MIC-architectuur maakten ze een x86-GPU die duurder was dan de concurrentie en niet sneller of zuiniger. En legacy x86-code was helemaal niet zo bruikbaar op die GPU, dus niemand wilde hem hebben. Zelfde bij Edison om Arduino uit de markt te schoppen: Wel duurder, wel meer energie, maar niemand had interesse om legacy-code op microcontrollers te draaien.

Steeds werd gezegd "Het is geen sprint, maar een marathon." Maar tja... degene het slechtst in marathonlopen was, bleek keer op keer Intel te zijn.

Steeds werd gezegd "Het is geen sprint, maar een marathon." Maar tja... degene het slechtst in marathonlopen was, bleek keer op keer Intel te zijn.

En Intel had ooit een ARM lijn met Xscale. Die hebben ze in 2006 aan Marvell verkocht. Ook niet erg goede timing.

Iets later daarna kwam de sandy bridge, die was mijlen ver voor op amd.

Denk dat toen de directie van Intel haar benen hoog heeft gelegd op tafel met een sigaartje...

Denk dat toen de directie van Intel haar benen hoog heeft gelegd op tafel met een sigaartje...

Skylake was natuurlijk ook nog een erg populaire generatie. AMD had weliswaar nog hun eerste generatie Zen processoren, maar die waren sowieso vertraagd en toen ze uiteindelijk uitkwamen was het veelbelovend, maar was je zeker als gamer nog altijd veel beter af bij Intel.

Ik denk dat Intel AMD grof onderschat heeft na hun Bulldozer fiasco en dacht dat zij dezelfde fout wel twee keer zullen maken. Wat me wel verrast heeft is dat ze, in tegenstelling tot in het verleden, geen plan B hadden.

Intel is immers dezelfde weg ingeslagen als met de Pentium 4 Prescott en hun Pentium D processoren. Een weg waarvan men uit eigen ervaring weet dat het een doodlopende weg is. Destijds kon men AMD Athlon en hun X2 processoren niet bijhouden, maar, men kon hun zuinige mobiele architectuur oppakken (Pentium M?) om hier dus de Core architectuur op te baseren.

Waar was het plan B in dit geval? Waarom slechts op 1 paard wedden terwijl je weet dat overklokken slechts een korte termijn lapmiddel is voor je lineup?

Ik denk dat Intel AMD grof onderschat heeft na hun Bulldozer fiasco en dacht dat zij dezelfde fout wel twee keer zullen maken. Wat me wel verrast heeft is dat ze, in tegenstelling tot in het verleden, geen plan B hadden.

Intel is immers dezelfde weg ingeslagen als met de Pentium 4 Prescott en hun Pentium D processoren. Een weg waarvan men uit eigen ervaring weet dat het een doodlopende weg is. Destijds kon men AMD Athlon en hun X2 processoren niet bijhouden, maar, men kon hun zuinige mobiele architectuur oppakken (Pentium M?) om hier dus de Core architectuur op te baseren.

Waar was het plan B in dit geval? Waarom slechts op 1 paard wedden terwijl je weet dat overklokken slechts een korte termijn lapmiddel is voor je lineup?

/u/357567/crop5dfcfaa04d0e8_cropped.png?f=community)

Exact zo voel ik het ook aan.Volgens mij hebben ze te lang op oude technologie willen doortrekken. Beetje vergelijkbaar met Ziggo en het uitknijpen van de coax.

Wat ik mij nog steeds afvraag is waarom. Waarom wilde ze persé nog met oude DUV technieken die aggresieve stap naar 10nm maken? Dat is 2x gokken. DUV was al op zijn limiet en dan nog all in gaan met een aggresief ontwerp.

Waarom zoveel risico nemen terwijl TSMC wel gewoon overschakelde op EUV-machines van ASML. Misschien dacht intel dat TSMC ging falen? Waarom koos intel niet voor een nauwe samenwerking met ASML wat R&D betreft? Geloofden ze niet in EUV?

Je moet het van te voren maar weten dan was ik al miljonair geworden.

Er zijn nog een aantal grote stappen genomen door Intel die ik niet tegenkom ik het artikel:

- Afstoten SSD tak

- Stoppen met Intel Optane

- Hun networking tak wordt afgesplitst naar een onafhankelijk bedrijf en loopt inmiddels aanzienlijk achter op o.a NVIDIA (die Mellanox overgenomen heeft)

- De 4G/5G modem tak is verkocht

Ik heb Intel eigenlijk altijd een soort one trick pony gevonden.

De goede mensen werden ingezet op x86. Dat wisten ze ook heel erg goed te vermarkten. Té goed.

Wat ze voor de rest aanraakten werd geen succes.

De goede mensen werden ingezet op x86. Dat wisten ze ook heel erg goed te vermarkten. Té goed.

Wat ze voor de rest aanraakten werd geen succes.

Ik denk dat er ook een belangrijk "succesvol" product is overgeslagen:

Denk even aan het verschil tussen de Intel Pentium M laptops en de EEE-pc's. Met de Atom is de prijs van cpu+gpu in een instap-laptop gehalveerd (waar de Atom bedacht was voor tablets en embedded computers geloof ik).

In de tijd van de Pentium M had Intel goede netwerk- en wifi-adapters. Tegenwoordig is de AX210 even iets duurder dan een MT7922, maar kun je de 2e wel gebruiken als accesspoint.

De ethernet adapter I225-V heeft een slechte naam, waarbij mensen zelfs riepen "koop liever een Realtek 8125". (Met een "goede switch" zou je geen probleem hebben met Intel. Maar de combinatie duur en onbetrouwbaar.)

Denk even aan het verschil tussen de Intel Pentium M laptops en de EEE-pc's. Met de Atom is de prijs van cpu+gpu in een instap-laptop gehalveerd (waar de Atom bedacht was voor tablets en embedded computers geloof ik).

In de tijd van de Pentium M had Intel goede netwerk- en wifi-adapters. Tegenwoordig is de AX210 even iets duurder dan een MT7922, maar kun je de 2e wel gebruiken als accesspoint.

De ethernet adapter I225-V heeft een slechte naam, waarbij mensen zelfs riepen "koop liever een Realtek 8125". (Met een "goede switch" zou je geen probleem hebben met Intel. Maar de combinatie duur en onbetrouwbaar.)

Intel heeft het probleem gehad dat niemand hun in de kuiten beet, aan de broek hing, ze hadden een quasi monopoly. Er werd dus verdient en verdient zonder dat ze kei en keihard moesten werken om voor te blijven of mee te komen. Er waren er die het nog slechter deden, de PowerPC groep bijvoorbeeld.

Jaar of 7 geleden werd het duidelijk dat de ARM SoC sneller begonnen te worden dan de laptop processoren van Intel. Hier en op andere platformen werd daar om hoongelachen, dat was niet zo. 5 Jaar geleden kwam de M1 op de markt en de hele industrie schrok zich een hoedje. Duidelijk dat de architectuur en de productie gewoon zwaar achter zat, en vooral de legacy en marktaandeel van Windows er nog voor zorgde dat Intel verkocht werd en niet te vergeten, Intel is heel erg goed in Marketing.

Inmiddels zijn er

Qualcomm met de Snapdragon X Elite, een krachtige ARM SoC gericht op Windows laptops. Deze chip biedt hoge CPU- en GPU-prestaties en heeft ondersteuning voor AI en 5G.

Samsung, dat ARM-gebaseerde Exynos chips maakt, hoewel deze vooral in smartphones en tablets worden gebruikt, maar Samsung is ook actief in ARM voor laptops.

Microsoft gebruikt ARM-chips gebaseerd op Qualcomm Snapdragon in de Surface Pro X en Surface Laptop modellen.

Andere grote pc-fabrikanten zoals HP, Lenovo, Asus, Dell, Acer, Honor en Xiaomi brengen laptops uit met Qualcomm Snapdragon ARM SoC's.

Marktaandeel hebben ze nog niet echt, wat eigenlijk vreemd is.

Jaar of 7 geleden werd het duidelijk dat de ARM SoC sneller begonnen te worden dan de laptop processoren van Intel. Hier en op andere platformen werd daar om hoongelachen, dat was niet zo. 5 Jaar geleden kwam de M1 op de markt en de hele industrie schrok zich een hoedje. Duidelijk dat de architectuur en de productie gewoon zwaar achter zat, en vooral de legacy en marktaandeel van Windows er nog voor zorgde dat Intel verkocht werd en niet te vergeten, Intel is heel erg goed in Marketing.

Inmiddels zijn er

Qualcomm met de Snapdragon X Elite, een krachtige ARM SoC gericht op Windows laptops. Deze chip biedt hoge CPU- en GPU-prestaties en heeft ondersteuning voor AI en 5G.

Samsung, dat ARM-gebaseerde Exynos chips maakt, hoewel deze vooral in smartphones en tablets worden gebruikt, maar Samsung is ook actief in ARM voor laptops.

Microsoft gebruikt ARM-chips gebaseerd op Qualcomm Snapdragon in de Surface Pro X en Surface Laptop modellen.

Andere grote pc-fabrikanten zoals HP, Lenovo, Asus, Dell, Acer, Honor en Xiaomi brengen laptops uit met Qualcomm Snapdragon ARM SoC's.

Marktaandeel hebben ze nog niet echt, wat eigenlijk vreemd is.

Dat heeft amd in het verleden anders genoeg gedaan. In het pentium 3 / 4 tijdperk (duron, athlon, athlon xp en amd64) kreeg intel ook geen voet aan de grond. Pas vanaf de intel core reeks was intel weer beter.

/u/146669/Ammy.png?f=community)

Maar dat was ook gewoon vuil spel van Intel - OEMs onder druk zetten door ze exclusiviteit op te leggen zodat ze óf Intel, óf AMD konden verkopen, maar niet beiden. En AMD was weliswaar beter, maar had véél minder productiecapaciteit en kon dus niet de volledige vraag van HP, Dell, Compaq en wat had je allemaal nog meer aan.

Daar is Intel overigens ook voor veroordeeld, destijds. Maar op die manier kun je je marktaandeel wel behouden ondanks dat je het inferieure product levert.

Daar is Intel overigens ook voor veroordeeld, destijds. Maar op die manier kun je je marktaandeel wel behouden ondanks dat je het inferieure product levert.

Dat komt vooral omdat de gemiddelde consument daar helemaal niet over nadenkt en dat Windows ARM laptops eigenlijk geen bestaande problemen die consumenten ervaren oplossen. Gemiddelde consument gaat naar de Mediamarkt en laat zich een of andere Intel of Ryzen laptop aanpraten want dat kent elke verkoper.Marktaandeel hebben ze nog niet echt, wat eigenlijk vreemd is.

[Reactie gewijzigd door Exodai op 5 november 2025 00:22]

Zie Qualcom (arm snapdragon elite) wel een partnership aan gaan met nvidia. Nu nog even de drawings van de snapdragon elite delen met de freebsd,openbsd gemeenschap.

Waarom? Nvidia maakt zelf al ARM cpus/socs. Qualcomm heeft al van Radeon afgeleide Adreno GPUs.

Voor de ai datacenters en competitie. Plus arm is veel energie zuiniger dan x86_

:strip_icc():strip_exif()/u/52144/thunderdome.jpg?f=community)

Op datacenter gebied is ARM niet perse zuiniger dan x86. De Nvidia Grace en de Ampere Max cpu's lusten ook best wel veel watt... Als je deze vergelijkt qua hoeveelheid rekenkracht met moderne AMD en Intel cpu's, dan heeft ARM geen voordeel qua zuinigheid.

:strip_icc():strip_exif()/u/141718/crop68960f6a25222_cropped.jpg?f=community)

Ik mis dit in de conclusie:

.... op korte termijn geen 'market win' zijn.

Is het grootste probleem niet dat Intel vooral voor winst, meer winst en nog meer winst ging?

.... op korte termijn geen 'market win' zijn.

Is het grootste probleem niet dat Intel vooral voor winst, meer winst en nog meer winst ging?

:strip_icc():strip_exif()/u/174878/SCKnightMicro.jpg?f=community)

Dat is pas een probleem als je daardoor je eigenlijke bezigheden verwaarloost, koninkrijkjes creeert, en je concurrent opeens wel met iets goeds komt. Dat is Intel overkomen, en hoewel alles aan de papieren specs voldeed bleken er toch iets teveel problemen met de werkelijkheid. Demo-ready != production-ready.

En vergeet niet, Intel heeft jaren uitstekend dividend uitgekeerd, in hoeveelheden die we nu van Microsoft, Meta en NVidia nooit gaan zien.

Een deel van die centen had geinvesteerd moeten worden in meer techniek, maar dat levert pas over tig jaar rendement op, als je het niet in peperdure Itanics of Larrabees stopt.

En vergeet niet, Intel heeft jaren uitstekend dividend uitgekeerd, in hoeveelheden die we nu van Microsoft, Meta en NVidia nooit gaan zien.

Een deel van die centen had geinvesteerd moeten worden in meer techniek, maar dat levert pas over tig jaar rendement op, als je het niet in peperdure Itanics of Larrabees stopt.

:strip_exif()/u/467778/crop5d7a5dd1f296a.gif?f=community)

Dat is niet de conclusie, maar de oorzaak.

Vooral aantrekkelijke winsten op de korte termijn hebben geleid tot een gebrek aan toekomstvisie en dat heeft Intel uiteindelijk de nek omgedraaid. Het is dat er nog steeds partijen zijn die geld in Intel willen stoppen, maar technisch gezien is Intel inmiddels zo goed als failliet.

Vooral aantrekkelijke winsten op de korte termijn hebben geleid tot een gebrek aan toekomstvisie en dat heeft Intel uiteindelijk de nek omgedraaid. Het is dat er nog steeds partijen zijn die geld in Intel willen stoppen, maar technisch gezien is Intel inmiddels zo goed als failliet.

Dat is natuurlijk ook niet perse zo. Technisch gezien kan de foundry nog wel even mee. Kijk naar global foundry. Die bestaan ook nog steeds.

De chips zullen dan alleen mogelijk niet meer in telefoons, laptops en servers komen maar meer in autos, vliegtuigen en koelkasten :p

De chips zullen dan alleen mogelijk niet meer in telefoons, laptops en servers komen maar meer in autos, vliegtuigen en koelkasten :p

Intel is nu volledig afhankelijk van extern geld. Dat noem ik een technisch faillissement. Er hoeft niet veel te gebeuren en Intel is verleden tijd.

Natuurlijk kunnen er afdelingen die nog min of meer gezond zijn onder de naam Intel verdergaan, maar voor de computer en server CPU's en meer is het dan einde oefening. Wil Intel als geheel doorgaan, dan zal er snel een grote investeerder (koper) moeten komen die Intel stevig af laat slanken om het merk vervolgens weer op te bouwen.

Natuurlijk kunnen er afdelingen die nog min of meer gezond zijn onder de naam Intel verdergaan, maar voor de computer en server CPU's en meer is het dan einde oefening. Wil Intel als geheel doorgaan, dan zal er snel een grote investeerder (koper) moeten komen die Intel stevig af laat slanken om het merk vervolgens weer op te bouwen.

/u/1176/crop635f8931b2b68_cropped.png?f=community)

De staat van Intel heeft ook te maken met interne bedrijfscultuur. Niet alles heeft te maken met techniek.

Twee podcast afleveringen die hier op ingaan, vond ik de moeite waard.

https://oxide-and-friends.transistor.fm/episodes/intel-after-gelsinger

https://oxide-and-friends.transistor.fm/episodes/lip-bu-tans-intel

Twee podcast afleveringen die hier op ingaan, vond ik de moeite waard.

https://oxide-and-friends.transistor.fm/episodes/intel-after-gelsinger

https://oxide-and-friends.transistor.fm/episodes/lip-bu-tans-intel

:strip_icc():strip_exif()/u/9023/crop586ff6dbba130_cropped.jpeg?f=community)

Heb ze ff door gtp gehaald voor de leesbaarheid, best mooie stukken.

/u/237439/cloudy-small-orange.png?f=community)

Mede door dit soort stukjes had ik altijd een heel ander beeld bij Gelsinger, tot ik dit artikel las:Ik schreef al dat Swan geen lange termijn als Intel-ceo beschoren was. In 2021 werd hij vervangen door Pat Gelsinger. In tegenstelling tot Swan was Gelsinger een echte technicus, die al decennia voor Intel had gewerkt en daarin opklom van chipontwerper tot technisch topman. Sinds 2009 had hij echter externe ervaring opgedaan; toen hij overkwam naar Intel, was hij ceo van VMware.

Bijzonder dat een echte technicus na zoveel progressief werk nu aan de dark side blijkt te zitten. Hopelijk hebben ze er koekjes.Gelsinger's job at Gloo will be his first operational role since leaving Intel. Gelsinger, a lifelong Christian who has helmed a group in the San Francisco Bay area working to expand church membership in the area for more than decade, previously served on Gloo's board as non-executive chairman since 2018.

Founded in 2013, Gloo last year raised $110 million in growth financing for an AI push. It is developing chatbots with a "safe search" option and answers grounded in the Christian Bible.

:strip_icc():strip_exif()/u/325599/crop5bd17954458eb_cropped.jpeg?f=community)

Aha, je hoort nu opeens al bij The Dark Side wanneer je werkt aan AI-software die gebaseerd is op christelijke principes en grondbeginselen? Ik ben benieuwd of je richting andere religies ook zo kritisch bent. En waarom vind je dat Gelsinger eerder wel "progressief werk" verrichtte?

Ik zal het nog een keer citeren:

De naam zegt het: geloof. Niet werkelijkheid.

Dat doen ze niet omdat de andere modellen passende resultaten geven, zullen we maar zeggen.It is developing chatbots with a "safe search" option and answers grounded in the Christian Bible.

De naam zegt het: geloof. Niet werkelijkheid.

Volgens sommigen is de planeet nog niet oud genoeg om iets te kunnen met de kennis die nodig is om een moderne processor te maken. Als Gelsinger die mening ook toegedaan is, dan is het best bijzonder dat hij aan het hoofd heeft gestaan van een organisatie die dagelijks bewijst dat dit niet klopt.En waarom vind je dat Gelsinger eerder wel "progressief werk" verrichtte?

Gelsinger is kennelijk fout omdat hij een AI ontwikkelt o.b.v. de bijbel om die in te zetten om zijn medegelovigen veilig in hun eigen bubbel te laten blijven. Ja, ik begrijp dat je dat geen wenselijk verschijnsel vindt, maar het lijkt me dat AI nooit een voorwaarde is geweest om in je eigen bubbel te kunnen blijven hangen. Dat gebeurt nu ook al volop. En zelfs niet-religieuze mensen zullen soms gebruik maken van bestaande soortgelijke technologie als filters in de browser van bijv. hun huiskamer-PC om de zoekresultaten die hun (jonge) kinderen onder ogen krijgen te beperken. In die zin is AI slechts een extra stap (of gereedschap) op een weg die toch al open lag.

Ik zie dat je niet bent ingegaan op de vraag of andere religies ook op jouw religiekritiek mogen rekenen. Hopelijk wel. Je kunt afvragen welke religie in onze moderne maatschappij het meest problematisch is en of die religie proportioneel evenveel kritiek ontvangt als de christelijke, met name ook van hen die zo nadrukkelijk hun pijlen richten op het christelijk geloof. Ik zie daar vaak een inconsistentie in en ik vraag me af of men het grotere probleem liever niet gewoon wenst te negeren.

Uit je tweede alinea maak ik op dat wetenschappelijke en technologische vooruitgang wat jouw betreft eigenlijk niet van de kant van de religieuze medemens verwacht hoeft te worden. Dat lijkt me als algemene stelling onjuist te zijn. Progressie komt niet per se (of exclusief) voort uit een progressief (of atheïstisch) wereldbeeld. Als dat zo was dan hadden de westerse technologische grootmachten met (destijds) een duidelijke christelijke traditie zoals bijv. het Verenigd Koninkrijk in de 18 -19e eeuw en de Verenigde Staten sinds het begin van de twintigste eeuw nooit die posities kunnen bereiken (en vast kunnen houden). Dat religie in een nog verder verleden de wetenschappelijke discussie en vooruitgang eeuwenlang heeft belemmerd (en soms zelfs onmogelijk heeft gemaakt) zal ik zeker niet ontkennen, maar dan blijft het eerder gemaakte punt nog wel staan.

Ik zie dat je niet bent ingegaan op de vraag of andere religies ook op jouw religiekritiek mogen rekenen. Hopelijk wel. Je kunt afvragen welke religie in onze moderne maatschappij het meest problematisch is en of die religie proportioneel evenveel kritiek ontvangt als de christelijke, met name ook van hen die zo nadrukkelijk hun pijlen richten op het christelijk geloof. Ik zie daar vaak een inconsistentie in en ik vraag me af of men het grotere probleem liever niet gewoon wenst te negeren.

Uit je tweede alinea maak ik op dat wetenschappelijke en technologische vooruitgang wat jouw betreft eigenlijk niet van de kant van de religieuze medemens verwacht hoeft te worden. Dat lijkt me als algemene stelling onjuist te zijn. Progressie komt niet per se (of exclusief) voort uit een progressief (of atheïstisch) wereldbeeld. Als dat zo was dan hadden de westerse technologische grootmachten met (destijds) een duidelijke christelijke traditie zoals bijv. het Verenigd Koninkrijk in de 18 -19e eeuw en de Verenigde Staten sinds het begin van de twintigste eeuw nooit die posities kunnen bereiken (en vast kunnen houden). Dat religie in een nog verder verleden de wetenschappelijke discussie en vooruitgang eeuwenlang heeft belemmerd (en soms zelfs onmogelijk heeft gemaakt) zal ik zeker niet ontkennen, maar dan blijft het eerder gemaakte punt nog wel staan.

Soms is het alleen mogelijk om snel tussendoor op een telefoon te reagerenIk zie dat je niet bent ingegaan op de vraag of andere religies ook op jouw religiekritiek mogen rekenen. Hopelijk wel.

Maar geen zorgen, alle varianten van geloof (inclusief bv. spiritualiteit) krijgen er van langs bij mij. Zeker als ze allemaal een eigen chatbot nodig zeggen te hebben.

In principe is het mooi dat het kan, maar bijzonder blijft het.

Mooi artikel. Heb het met veel interesse gelezen. Spijtig dat Intel vaak op cruciale momenten de bal missloeg.

:strip_icc():strip_exif()/u/325410/crop56a4b2f6726bc_cropped.jpeg?f=community)

Tja, als het slecht gaat dan zorgen al die externe aandeelhouders voor een versneld process. Minder personeel gaan natuurlijk niet betere spullen maken…

meer personeel gaat ook niet perse betere processors maken toch? Iets met lean and mean zijn.

Op dit item kan niet meer gereageerd worden.