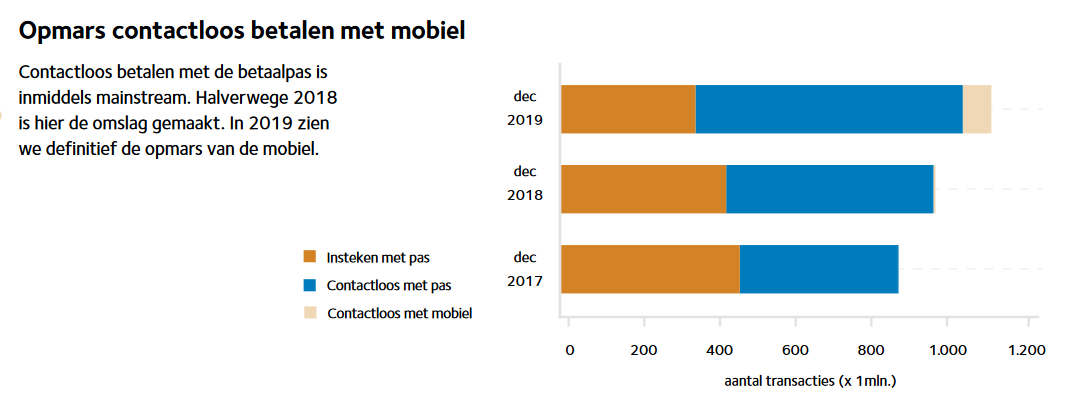

Het aantal contactloze betalingen neemt toe in Nederland en steeds vaker gebruiken klanten daar hun smartphone of wearable voor. Volgens Betaalvereniging Nederland werd eind vorig jaar 10 procent van de contactloze betalingen met zo'n apparaat gedaan.

Het aantal contactloze betalingen met een smartphone of wearable is vorig jaar enorm gegroeid, blijkt uit een grafiek van Betaalvereniging Nederland. Eind 2018 waren betalingen met dergelijke hardware nauwelijks zichtbaar in de grafiek, maar afgelopen december vormden ze 10 procent van alle contactloze betalingen. De Betaalvereniging verwacht dat dit aandeel snel zal toenemen dit jaar.

Vorig jaar steeg ook het aantal elektronische betalingen in het algemeen. Over het hele jaar was 67 procent van alle betalingen elektronisch, in 2018 was dat nog 63 procent. Het gaat daarbij om betalingen in fysieke winkels. Klanten maken ook steeds vaker gebruik van de mogelijkheid om contactloos te betalen. Er werden over het hele jaar in Nederland in totaal 3,04 miljard contactloze betalingen uitgevoerd aan kassa's. In december waren contactloze betalingen goed voor 69 procent van alle elektronische betalingen. Een jaar eerder was dat 56 procent.

:strip_exif()/i/2005045366.jpeg?f=fpa)

:strip_exif()/i/2003551660.jpeg?f=fpa)

:strip_exif()/i/1186754546.gif?f=fpa)

/i/1239807631.png?f=fpa)

:strip_exif()/i/2002553064.jpeg?f=fpa)

/i/2001399373.png?f=fpa)

:strip_exif()/i/1278154011.jpeg?f=fpa)

:strip_exif()/i/1303212344.gif?f=fpa)

:strip_exif()/u/285020/crop6085b8acc4f0d_cropped.gif?f=community)

/u/1118835/crop67aa46822ab79_cropped.png?f=community)

/u/51919/Screen%2520Shot%25202013-03-28%2520at%252022.41.04%2520.png?f=community)

/u/69680/crop5fd33cb788a9c_cropped.png?f=community)

:strip_exif()/u/464616/wvo-porsch-gif.gif?f=community)

:strip_icc():strip_exif()/u/142761/crop69c25d576e4e5_cropped.jpg?f=community)

/u/483251/crop68075e18c0cff_cropped.png?f=community)

:strip_exif()/u/53522/crop583d477015a24.gif?f=community)

:strip_exif()/u/80759/monstermania_small.gif?f=community)

:strip_icc():strip_exif()/u/214229/crop6200ded862d86.jpg?f=community)

:strip_icc():strip_exif()/u/261029/crop641b08d1a7b6f_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/28090/doek-iggythumb.jpg?f=community)

:strip_icc():strip_exif()/u/61244/helix.jpg?f=community)

/u/338627/justinmeyernl_copy-2.png?f=community)

:strip_icc():strip_exif()/u/129865/crop5cb775b8692d8.jpeg?f=community)

:strip_exif()/u/34644/fallout21.gif?f=community)

:strip_icc():strip_exif()/u/676571/crop5b003f3e4f2ee_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/323414/crop59ad1bf65c549_cropped.jpeg?f=community)

/u/95528/crop5af15e0d92966_cropped.png?f=community)

:strip_exif()/u/145927/crop5acf58594095d_cropped.gif?f=community)

/u/481095/crop56df1917f3945_cropped.png?f=community)

:strip_icc():strip_exif()/u/12461/crop65b195553d948.jpg?f=community)

:strip_icc():strip_exif()/u/364924/crop651c5ddadde89_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/337792/tandemlarge%2520-%2520Copy.jpeg?f=community)

:strip_exif()/u/357773/thumbHerbie.gif?f=community)

/u/12607/crop5fa30891b335d.png?f=community)

:strip_icc():strip_exif()/u/459792/crop5d711255ea9da_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/277895/crop5eda5f3273e75_cropped.jpeg?f=community)

/u/361659/crop5d36b9b72087f_cropped.png?f=community)

/u/11570/crop64b5645ba45a2.png?f=community)

:strip_icc():strip_exif()/u/71115/plus222.jpg?f=community)

:strip_icc():strip_exif()/u/172393/crop575c1e0ea6322.jpeg?f=community)

/u/591847/crop5fb965d9e3c24_cropped.png?f=community)

/u/220145/omeroon60x60tweakers.png?f=community)

/u/115333/crop5f45784fcadad_cropped.png?f=community)

:strip_icc():strip_exif()/u/157485/ava.jpg?f=community)

/u/217510/crop660db19c1cf7b_cropped.png?f=community)

/u/59804/GoTlogo.JPG?f=community)

:strip_exif()/u/27216/bosmonster_dropdown.gif?f=community)

/u/407403/WAhack.png?f=community)

/u/468514/crop67a52a3ca0480_cropped.png?f=community)