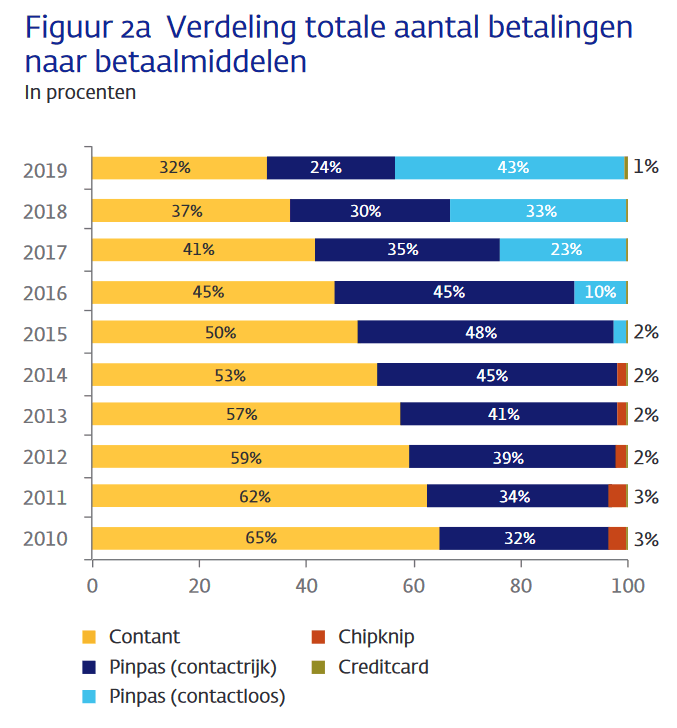

Consumenten hebben in Nederland voor het eerst vaker contactloze betalingen gedaan dan betalingen met contant geld of met het intoetsen van een pincode. Volgens onderzoek ging 43 procent van de aankopen contactloos. Een jaar eerder was dat 33 procent.

Volgens De Nederlandsche Bank daalde het aantal contante betalingen naar 32 procent. Dat was in 2018 nog 37 procent. Het aantal pinbetalingen, waaronder contactloos, steeg naar 67 procent. Bij de overgebleven 1 procent werd gebruikgemaakt van een creditcard. Het gaat om betalingen van consumenten aan kassa's bij winkels, horeca, dienstverleners en dergelijke. DNB onderzocht de betalingen samen met Betaalvereniging Nederland. De cijfers zijn gepubliceerd in een factsheet.

Het aandeel contactloze pinbetalingen met pinpas of smartphone kwam uit op 43 procent. Reguliere pinbetalingen zijn daarmee goed voor 24 procent. Het is voor het eerst dat er meer contactloze betalingen waren dan betalingen met contant geld of het intoetsen van een pincode.

Mensen in de leeftijdscategorie van 19 tot 34 jaar betaalden in 2019 nog maar in 21 procent van de gevallen met contant geld. Ook gebruikt deze groep de mogelijkheid om contactloos te betalen het meest. De grootste groei ten opzichte van een jaar eerder was te zien bij de 12- tot 18-jarigen. Het gebruik van een pinpas steeg daar met 10 procentpunt. Mensen ouder dan 75 jaar betalen nog vaker met contant geld dan met pin. Het pingebruik steeg bij deze leeftijdscategorie met 2 procentpunt. Bij de 55- tot 74-jarigen was de groei in pinbetalingen met 7 procentpunt een stuk groter.

DNB geeft aan dat een kwart van de consumenten aangeeft niet over een contactloze betaalpas te beschikken. Het lijkt erop dat veel mensen zich niet bewust zijn van de mogelijkheid om contactloos te pinnen, want volgens DNB is ruim 90 procent van alle pinpassen inmiddels voorzien van een chip voor contactloos betalen.

Voor onderlinge betalingen maakten Nederlands nog meer gebruik van contant geld dan van digitale mogelijkheden. Volgens DNB werden er vorig jaar bijna 570 miljoen onderlinge betalingen gedaan met een waarde van in totaal 23 miljard euro. In 54 procent van de gevallen werd contant betaald en 45 procent van de onderlinge betalingen werden elektronisch afgehandeld, via mogelijkheden als Tikkie, Betaalverzoek of overschrijven via een bankapp of -website. Bij 1 procent werd gebruikgemaakt van een alternatieve betaalmethode, zoals een cadeaubon.

/i/2003551696.png?f=imagegallery)

Het gebruik van contant geld zal in Nederland dit jaar naar verwachting verder afnemen, mede door maatregelen die getroffen zijn in het kader van de coronacrisis. Banken hebben de limieten voor contactloze pinbetalingen verhoogd en winkels sporen klanten aan om met pin te betalen, om contact te vermijden. Volgens DNB hebben die maatregelen er in de afgelopen weken toe geleid dat er zo'n 30 procent minder geld is opgenomen bij geldautomaten.

/i/2005292656.png?f=fpa)

:strip_exif()/i/2004673272.jpeg?f=fpa)

/i/2004874312.png?f=fpa)

/i/2003248610.png?f=fpa)

:strip_exif()/i/2003551660.jpeg?f=fpa)

/i/1261214256.png?f=fpa)

:strip_exif()/i/1186754546.gif?f=fpa)

:strip_exif()/i/1256224645.gif?f=fpa)

/i/1239807631.png?f=fpa)

:strip_exif()/i/2002553064.jpeg?f=fpa)

/i/2001399373.png?f=fpa)

/i/2001231115.png?f=fpa)

:strip_icc():strip_exif()/u/416380/efeggeg.jpg?f=community)

/u/251602/crop5d47e8d90f819_cropped.png?f=community)

:strip_icc():strip_exif()/u/337792/tandemlarge%2520-%2520Copy.jpeg?f=community)

:strip_icc():strip_exif()/u/436083/crop57ffdfe53151a_cropped.jpeg?f=community)

/u/85011/crop65747d648e683_cropped.png?f=community)

:strip_icc():strip_exif()/u/71115/plus222.jpg?f=community)

/u/189748/1984-14997.png?f=community)

:strip_icc():strip_exif()/u/410248/crop5e9ffe3629f80_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/43535/tweakers_icon01.jpg?f=community)

:strip_icc():strip_exif()/u/50688/saab.jpg?f=community)

:strip_exif()/u/145927/crop5acf58594095d_cropped.gif?f=community)

/u/48718/crop619e5ed546e66_cropped.png?f=community)

:strip_icc():strip_exif()/u/707710/crop5b7c11e5246c4_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/357451/android%2520blauw.jpg?f=community)

:strip_icc():strip_exif()/u/211054/pica.jpg?f=community)

:strip_icc():strip_exif()/u/678051/crop649eaefc8ad7e_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/140697/crop6180fb9103afa_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/383284/1822_mr_jummy__60x60_.jpg?f=community)

:strip_icc():strip_exif()/u/109144/IMG_2440.jpg?f=community)

:strip_icc():strip_exif()/u/57655/SuperTeamLogo.jpg?f=community)

:strip_icc():strip_exif()/u/346435/crop58d9871d74295_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/117175/nijlpaard.jpg?f=community)

:strip_icc():strip_exif()/u/269469/crop5fbe24fbb195e_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/590858/crop649029f73aa0b_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/277895/crop5eda5f3273e75_cropped.jpeg?f=community)

:strip_exif()/u/67404/C64.gif?f=community)

/u/518735/crop590c368ed64a4_cropped.png?f=community)

/u/86654/crop68d4ff30987a8.png?f=community)

/u/115333/crop5f45784fcadad_cropped.png?f=community)

/u/283780/sheepyn8.png?f=community)

:strip_icc():strip_exif()/u/51903/crop5e6b9bf59f213.jpeg?f=community)

/u/453121/Logo%2520Venraiden%25204K.png?f=community)

/u/380271/crop57512f59c06e0_cropped.png?f=community)

:strip_icc():strip_exif()/u/230241/crop5db74093e7dc1_cropped.jpeg?f=community)