Facebook heeft dinsdag met diverse partners het Libra-betaalmiddel en de Calibra-dienst onthuld. Via een app kunnen gebruikers elkaar betalen 'net zo makkelijk als het sturen van berichten'. WhatsApp en Facebook Messenger krijgen er in 2020 standaard ondersteuning voor.

De aankondiging van Facebook betreft twee onderdelen; aan de ene kant is er het Libra-betaalmiddel op basis van de gelijknamige opensourceblockchain. De in Genève, Zwitserland gevestigde non-profitorganisatie Libra is verantwoordelijk voor dit betaalmiddel met Facebook als drijvende kracht, maar andere deelnemers zijn Mastercard, Visa, PayPal, eBay, Spotify, Uber, Lyft en Vodafone.

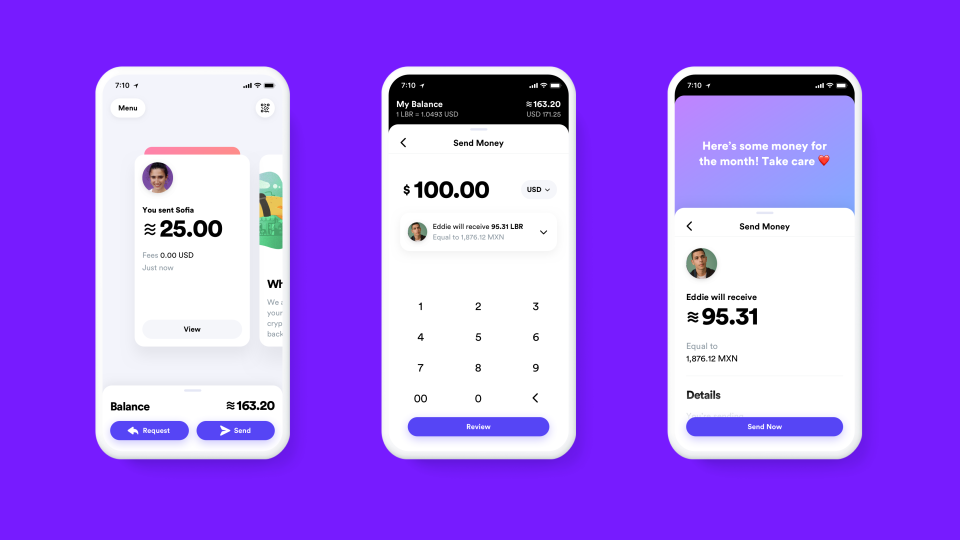

Aan de andere kant is er Calibra. Dit is een portemonnee-implementatie voor Libra, die ontwikkeld wordt door Facebook-dochteronderneming Calibra. Calibra is daarmee een financiële dienstverlener. De Calibra-portemonnee voor de Libra-valuta komt in 2020 beschikbaar als app voor iOS en Android, en wordt daarnaast standaard onderdeel van WhatsApp en Facebook Messenger. Om een Calibra-account aan te kunnen maken moeten mensen een kopie van hun identiteitsbewijs sturen. Ook gebruikers die geen Facebook, Messenger of WhatsApp hebben kunnen via deze weg een account aanmaken.

Volgens Facebook moet Calibra het mogelijk maken om Libra naar bijna iedereen met een smartphone te sturen 'net zo snel als het versturen van een tekstbericht tegen lage of geen kosten'. Op termijn moeten gebruikers zo ook hun rekeningen kunnen betalen en producten kunnen kopen, onder andere via het scannen van codes.

Het sociale netwerk belooft vergelijkbare verificatie, ondersteuning en fraudebescherming te bieden als banken en creditcardbedrijven. Ook belooft het bedrijf het te vergoeden als kwaadwillenden toegang tot hun Libra-accounts krijgen. Verder is de belofte dat Facebook betaalgegevens van Calibra niet gaat gebruiken voor advertentiedoeleinden. Na toestemming deelt het bedrijf wel gegevens met Facebook en derde partijen en zonder toestemming gebeurt dat voor doeleinden zoals fraudebestrijding en het kunnen verrichten van transacties. Calibra gaat omgekeerd Facebook-gegevens inzetten om 'aan de wet te voldoen, accounts te beveiligen, risico in te dammen en criminele activiteiten te voorkomen'.

Het idee achter Libra is dat mensen wereldwijd minder gaan betalen voor financiële dienstverlening. Gebruik van een blockchain moet daarbij voorkomen dat een enkele entiteit het beheer over het netwerk krijgt. De valuta wordt ondersteund door reserves om de volatiliteit te minimaliseren en inwisselen tegen bestaande valuta te vergemakkelijken. De waarde lijkt niet gekoppeld aan alleen de dollar: de Libra Association heeft het over een reserve van een collectie van banktegoeden 'in valuta van stabiele centrale banken'. Gebruikers krijgen wel te maken met schommelende wisselkoersen bij het omrekenen van hun lokale munteenheid naar en van Libra.

De Libra-blockchain wordt onderhouden door een gedistribueerd netwerk van nodes: de validators. Die moeten op basis van een protocol collectief overeenstemming bereiken over het totale aantal transacties. De transacties zijn gebaseerd op smart contracts die ontwikkeld zijn in een nieuwe programmeertaal met de naam Move. In eerste instantie gaat het om vooraf opgestelde, slimme contracten, maar op termijn moeten die door gebruikers aan te passen zijn. Meer details over de Libra-blockchain staan in de bijbehorende white paper.

Update, 13.00: Alleen leden van de Libra Association komen in aanmerking om nodes, oftewel validators op te zetten. De Libra-blockchain is daarmee een zogenoemde permissioned blockchain. De associatie bestaat nu nog uit 28 organisaties, maar dat moeten er minimaal honderd en op termijn vijfhonderd tot duizend worden. Verder is er de Libra Association Council, met per validator node een afgevaardigde van de Founding Members. Het bestuur bepaalt het beleid met betrekking tot de nodes en de reserves. Voor beslissingen is minimaal een tweederdemeerderheid nodig, net als overigens voor validatie door nodes binnen het blockchainnetwerk.

Om nieuwe leden voor de associatie te werven, blijkt er een tweede token te zijn: Libra Investment Token. Om deel te mogen nemen aan de Libra Association, moeten leden minimaal 10 miljoen dollar investeren. Daarnaast zijn er andere eisen op het gebied van marktwaarde en geldreserves. In ruil daarvoor krijgen ze niet alleen nodes en zeggenschap, maar ook Libra Investment Tokens. Deze tokens zijn uit te geven aan handelaren en andere bedrijven, en leveren rente op op basis van de Libra-geldreserves. Hoe succesvoller Libra wordt en hoe groter de reserves, hoe meer investeerders kunnen verdienen aan hun tokens.

:strip_exif()/i/2004743102.jpeg?f=fpa)

:strip_exif()/i/2004714202.jpeg?f=fpa)

/i/2004607620.png?f=fpa)

/i/2003117496.png?f=fpa)

/i/2003619536.png?f=fpa)

:strip_exif()/i/2003189164.jpeg?f=fpa)

/i/2002843158.png?f=fpa)

/i/1241724688.png?f=fpa)

/i/2000593550.png?f=fpa)

:strip_exif()/i/1343290302.jpeg?f=fpa)

:strip_exif()/i/2001904311.jpeg?f=fpa)

/i/1339145246.png?f=fpa)

/u/9784/crop68db620950675_cropped.png?f=community)

/u/44761/crop64e74e2f13df1_cropped.png?f=community)

:strip_icc():strip_exif()/u/412122/crop5b6745b8e18b4_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/342772/switch2.jpg?f=community)

:strip_icc():strip_exif()/u/174878/SCKnightMicro.jpg?f=community)

:strip_exif()/u/621771/crop56f097ce2195d.gif?f=community)

/u/27299/hoofd.png?f=community)

:strip_icc():strip_exif()/u/76569/garfield14.jpg?f=community)

:strip_exif()/u/467778/crop5d7a5dd1f296a.gif?f=community)

/u/152942/crop687206d7bca78.png?f=community)

:strip_icc():strip_exif()/u/94362/WormAapkerst22.jpg?f=community)

/u/122416/SCSI.JPG?f=community)

:strip_exif()/u/53522/crop583d477015a24.gif?f=community)

:strip_exif()/u/119419/candc-60px.gif?f=community)

:strip_icc():strip_exif()/u/295699/crop609bc9a510a14_cropped.jpg?f=community)

:strip_exif()/u/356502/crop5b17f4bc39e72_cropped.gif?f=community)

:strip_icc():strip_exif()/u/970335/crop5a6b45acc78ef_cropped.jpeg?f=community)

/u/94596/crop643fb12fd4e6d.png?f=community)

/u/203113/crop577f890ab8646_cropped.png?f=community)

:strip_icc():strip_exif()/u/28836/crop6a5a14948c4af_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/88719/crop624ccd84437db_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/430106/crop5f6a3fcf537ec_cropped.jpeg?f=community)

/u/122874/crop5e26d7a209cd1_cropped.png?f=community)

:strip_exif()/u/26425/got1.gif?f=community)

:strip_icc():strip_exif()/u/69759/dive.jpg?f=community)

:strip_exif()/u/70496/glowmouse2.gif?f=community)

:strip_icc():strip_exif()/u/2015/udjat.jpg?f=community)