België is niet langer een Europese uitschieter voor mobiele abonnementen met kleine databundels. Dat zegt toezichthouder BIPT, die stelt dat deze ontwikkeling komt door de komst van DIGI. Op de vaste markt ziet de toezichthouder juist beperkte concurrentie.

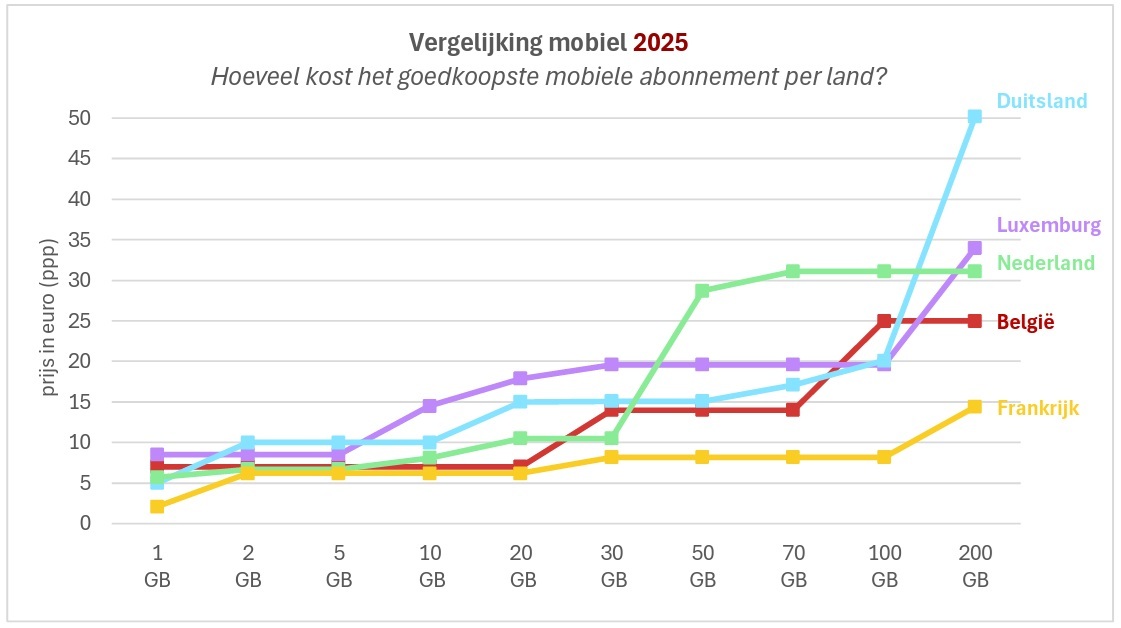

Het Belgisch Instituut voor Postdiensten en Telecommunicatie vergelijkt jaarlijks de Belgische telecomprijzen met die van Europese buurlanden. "Hieruit blijkt dat België, in tegenstelling tot vorige jaren, niet langer een uitschieter is voor kleinere mobiele abonnementen met een databehoefte tot en met 10GB", schrijft de toezichthouder.

Belgen betalen voor hun mobiele abonnement nu vrijwel altijd na Fransen het minst voor hun databundel. Nederland is met name bij 50GB en meer juist duurder dan België. Het verschil loopt dan op tot 15 euro per maand, afhankelijk van de databundel.

Deze resultaten wijt BIPT aan twee ontwikkelingen. "Enerzijds heeft de komst van de vierde operator, DIGI, aanvankelijk gezorgd voor extra concurrentie en een duidelijke daling van de minimale prijzen voor abonnementen tot en met 20GB. Dit effect blijft zichtbaar, al is het intussen wat afgezwakt. Anderzijds hebben verschillende secundaire merken hun aanbod uitgebreid naar het hoogste segment, waardoor ook de minimale prijs voor het grootste profiel van 200GB met maar liefst 14 euro is gedaald ten opzichte van vorig jaar." Met secundaire merken doelt BIPT op de budgetmerken van providers, zoals Mobile Vikings en Scarlet van Proximus, BASE en Tadaam van Telenet, en hey en VOO van Orange.

Vaste markt blijft relatief duur

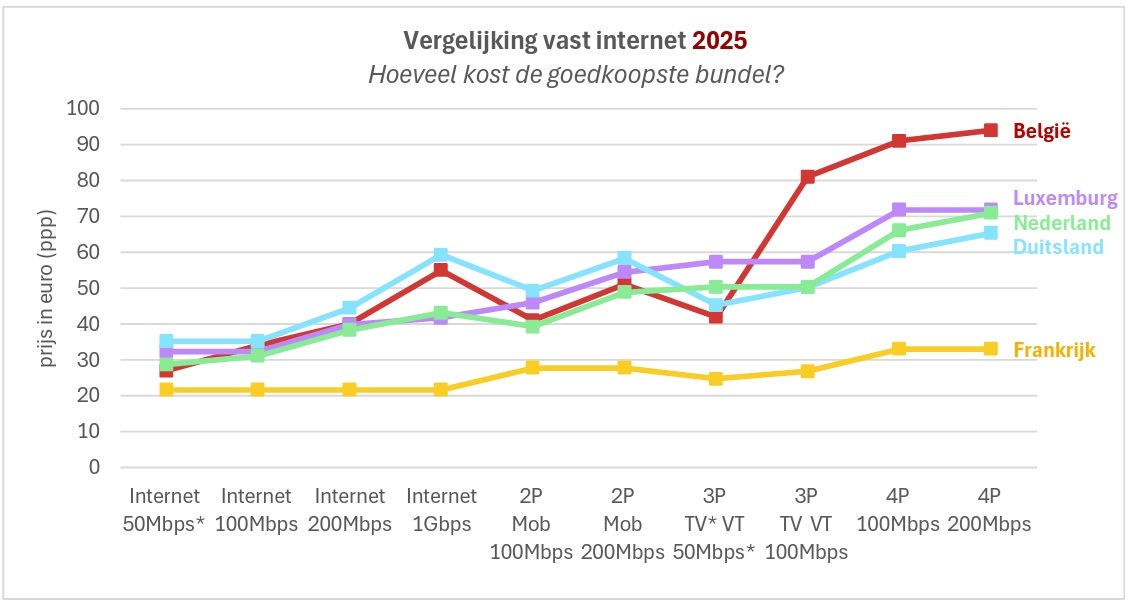

De ontwikkelingen op de mobiele markt zag BIPT niet terug op de vaste markt. "Vooral de zwaarste bundels, die het populairst zijn bij de Belgische consument, zijn met voorsprong het duurst." Vooral bij bundelabonnementen met tv, vaste telefonie en internet, al dan niet met een mobiel abonnement, betalen Belgen tientallen euro's meer dan inwoners van buurlanden. "Het grootste verschil wordt gevonden bij een combinatiebundel met een downloadsnelheid van minstens 200Mbit/s: een Belgische consument betaalt voor het goedkoopste aanbod 61 euro per maand meer dan in Frankrijk, bijna drie keer zoveel."

BIPT stelt dat het gebrek aan verandering in deze markt deels komt doordat klanten met een vast contract minder snel overstappen dan met een mobiel contract. DIGI heeft op de vaste markt bovendien nog niet veel impact, omdat het vaste aanbod nog maar in enkele steden beschikbaar is.

:strip_exif()/i/2005033274.jpeg?f=fpa)

/i/2007132434.png?f=fpa)

:strip_exif()/i/2007989196.jpeg?f=fpa)

:strip_exif()/i/2005763794.jpeg?f=fpa)

:strip_exif()/i/2006149126.jpeg?f=fpa)

/i/2005018300.png?f=fpa)

/i/2004917550.png?f=fpa)

:strip_exif()/i/2005022306.jpeg?f=fpa)

/u/219413/crop5e089162022fc_cropped.png?f=community)

/u/176086/crop5f0823fa5e8d6_cropped.png?f=community)

:strip_icc():strip_exif()/u/172905/crop59a5561d63c7d.jpeg?f=community)

:strip_icc():strip_exif()/u/148932/crop654a13278f8cb_cropped.jpg?f=community)

/u/37195/crop601a6852d3566_cropped.png?f=community)

/u/93853/lostworld_thumb_small.JPG?f=community)

/u/728482/crop5ac4a155ad981_cropped.png?f=community)

/u/62384/crop61891f444d6e9.png?f=community)

:strip_icc():strip_exif()/u/6694/crop62e546fe108c4.jpg?f=community)

:strip_icc():strip_exif()/u/234616/image.jpg?f=community)

:strip_icc():strip_exif()/u/1267862/crop6516e318a9dc6_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

/u/39500/BoGy_4_Tweakers_60.png?f=community)