Grote techbedrijven zoals Apple, Facebook, Amazon en Alibaba, zouden hun apparaten en platforms geschikt moeten maken voor betaaldiensten van concurrenten. Daarvoor pleit de Nederlandse Autoriteit Consument en Markt.

De ACM wil dat er een gelijk speelveld is voor alle aanbieders van betaaldiensten en stelt dat huidige regels om dat af te dwingen aangevuld kunnen worden met aangescherpte Europese regels. De toezichthouder schrijft dat in zijn marktstudie naar Big Tech-bedrijven op de betaalmarkt, die is uitgevoerd in opdracht van het Nederlandse ministerie van Financiën. Een voorbeeld van zo'n gelijk speelveld, is dat Apple concurrenten toe zou staan om vergelijkbare diensten als Apple Pay aan te bieden op iPhones.

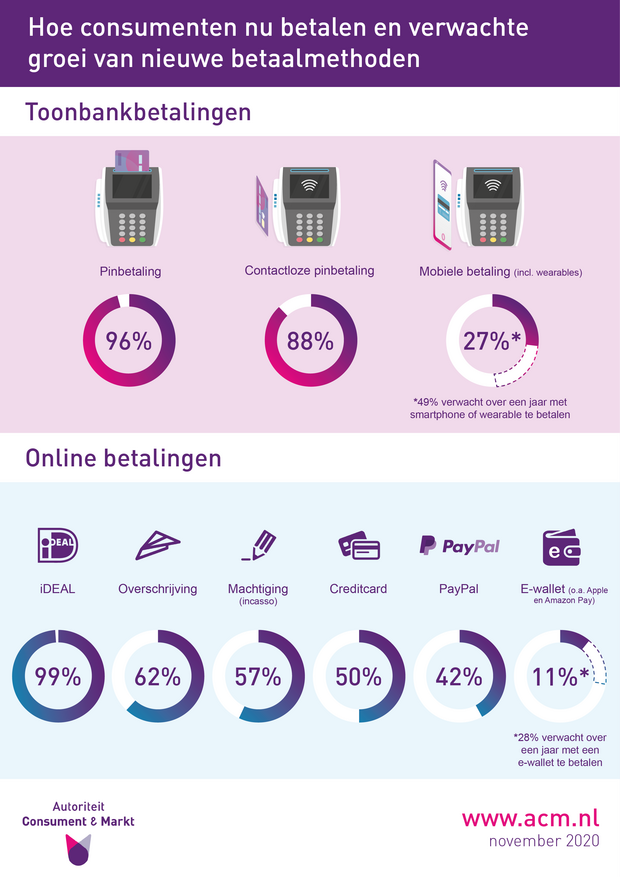

Online betalingen worden in Nederland grotendeels met iDEAL uitgevoerd, maar het gebruik van e-wallets stijgt. Daaronder schaart ACM bijvoorbeeld de online betaaldiensten Apple Pay en Amazon Pay. Van de ondervraagde consumenten gebruikt 11 procent nu zo'n betaalmethode, maar 28 procent verwacht over een jaar een e-wallet te gebruiken.

Online betalingen worden in Nederland grotendeels met iDEAL uitgevoerd, maar het gebruik van e-wallets stijgt. Daaronder schaart ACM bijvoorbeeld de online betaaldiensten Apple Pay en Amazon Pay. Van de ondervraagde consumenten gebruikt 11 procent nu zo'n betaalmethode, maar 28 procent verwacht over een jaar een e-wallet te gebruiken.

Volgens de ACM stijgt het gebruik van mobiele apparaten zoals smartphones en wearables voor contactloze betalingen. Nu zou 27 procent van de consumenten daar wel eens gebruik van maken, terwijl 49 procent dat over een jaar verwacht te doen.

In zijn marktstudie concludeert de ACM dat grote techbedrijven nog niet vooroplopen in de betaalmarkt, maar ze kunnen wel een belangrijkere rol gaan spelen door hun sterke positie in hun kernactiviteiten en hun technologische voorsprong. De toezichthouder ziet daar zowel kansen als risico's in voor de concurrentie. Een risico is dat de techbedrijven andere betaaldiensten uitsluiten op hun platforms. De ACM gaat daar verscherpt op toezien.

:strip_exif()/i/2004715584.jpeg?f=fpa)

/i/2002192201.png?f=fpa)

:strip_exif()/i/2003239566.jpeg?f=fpa)

/i/2000902270.png?f=fpa)

:strip_exif()/i/1186754546.gif?f=fpa)

:strip_exif()/i/1155853371.gif?f=fpa)

:strip_icc():strip_exif()/u/230241/crop5db74093e7dc1_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/71115/plus222.jpg?f=community)

/u/407403/WAhack.png?f=community)

:strip_icc():strip_exif()/u/81611/headcrop.jpg?f=community)

:strip_icc():strip_exif()/u/781801/crop60ae6b20819af_cropped.jpg?f=community)

/u/89414/crop601ef6957a87f_cropped.png?f=community)

:strip_icc():strip_exif()/u/562660/crop5b59e27001807_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/55093/UPpharoah.jpg?f=community)

:strip_icc():strip_exif()/u/555720/crop69e4de379015b_cropped.jpg?f=community)

:strip_exif()/u/644454/crop59ca06547db59_cropped.gif?f=community)

:strip_icc():strip_exif()/u/79614/Family-Guy-Victory-is-Ours.jpg?f=community)

/u/143137/crop5d1c4f96268ca_cropped.png?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

/u/95528/crop5af15e0d92966_cropped.png?f=community)

:strip_icc():strip_exif()/u/1344096/crop5e51bd482905f_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/78725/train-icon3.jpg?f=community)

:strip_icc():strip_exif()/u/155080/ViceCityFan.jpg?f=community)

/u/62384/crop61891f444d6e9.png?f=community)

:strip_icc():strip_exif()/u/219059/crop5efafd1bd64af_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/141198/crop6164051fbcf31.jpg?f=community)

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/140051/BSOD.jpg?f=community)

/u/586088/crop67f63a210249f_cropped.png?f=community)

:strip_icc():strip_exif()/u/754191/crop57a8398861ed8_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_exif()/u/677/crop5e62ccc026e5a_cropped.gif?f=community)

:strip_icc():strip_exif()/u/1469486/crop5f885d0be3bc9_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/41502/breezah.jpg?f=community)

/u/16609/Infinty.png?f=community)