ING Nederland heeft zijn Mobiel Betalen-app voor Android uitgebracht. De app werkt in combinatie met smartphones die Android 4.4 of hoger draaien en over een nfc-chip beschikken. Gebruik van de app is de eerste zes maanden gratis en kost daarna 50 cent per maand.

Eerder dit jaar maakte ING al bekend dat contactloos betalen met nfc-smartphones mogelijk zou worden. Volgens de bank hebben de afgelopen maanden duizenden klanten de bètaversie van de app getest, nu is versie 1.0.0.0 beschikbaar in de Google Play Store. ING claimt dat 65 procent van de Android-smartphones in Nederland geschikt is voor mobiel betalen. Om de app te gebruiken is een smartphone met een nfc-chip en Android Kitkat 4.4 of nieuwer vereist.

Eerder dit jaar maakte ING al bekend dat contactloos betalen met nfc-smartphones mogelijk zou worden. Volgens de bank hebben de afgelopen maanden duizenden klanten de bètaversie van de app getest, nu is versie 1.0.0.0 beschikbaar in de Google Play Store. ING claimt dat 65 procent van de Android-smartphones in Nederland geschikt is voor mobiel betalen. Om de app te gebruiken is een smartphone met een nfc-chip en Android Kitkat 4.4 of nieuwer vereist.

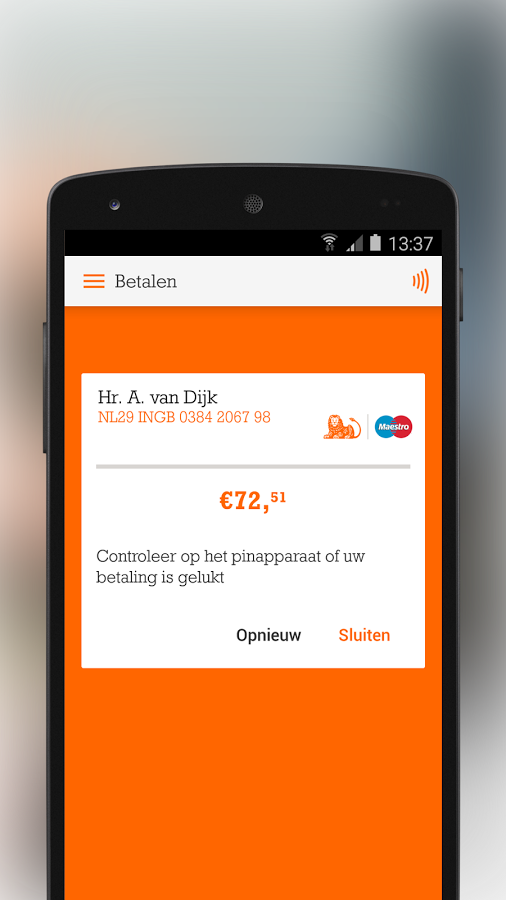

Met de ING Mobiel Betalen-app kunnen contactloze betalingen worden uitgevoerd, net als met een nfc-betaalpas. Tot een bedrag van maximaal 25 euro kan dat eventueel zonder pincode. Bij hogere bedragen is een pincode vereist die in de app ingevoerd moet worden. Contactloos betalen met de app is mogelijk op dezelfde locaties waar dat met een nfc-pas kan. Dat zijn volgens ING momenteel meer dan 100.000 plekken.

Alle gebruikers kunnen de Mobiel Betalen-app zes maanden zonder kosten gebruiken. Daarna kost gebruik van de app 50 cent per maand per geactiveerde rekening. Voor studenten blijft de app gratis. Momenteel is de app alleen beschikbaar voor Nederlandse klanten. Of er ook een app komt voor Belgische ING-rekeninghouders is nog niet bekend.

/i/2002419254.png?f=fpa)

/i/1237378574.png?f=fpa)

/i/2001399373.png?f=fpa)

:strip_exif()/i/1318938769.jpeg?f=fpa)

/i/2001231115.png?f=fpa)

/i/2000776598.png?f=fpa)

:strip_exif()/i/1264498022.gif?f=fpa)

:strip_icc():strip_exif()/u/405645/crop583358a4b1f80_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/12564/groen.jpg?f=community)

:strip_icc():strip_exif()/u/44554/FBS_hw170606_009-smaller.jpg?f=community)

:strip_icc():strip_exif()/u/151126/wisdom_of_the_ancients_60x60.jpg?f=community)

:strip_exif()/u/395565/crop583ee602f2109_cropped.gif?f=community)

/u/308827/PS_T%2520sign-of-one%2520small.png?f=community)

:strip_exif()/u/447317/crop5e9f33b668c3d_cropped.gif?f=community)

:strip_icc():strip_exif()/u/536500/crop5b276545804da_cropped.jpeg?f=community)

/u/224980/crop697f1bede5e43_cropped.png?f=community)

:strip_icc():strip_exif()/u/408989/crop5613f0d80e7bb_cropped.jpeg?f=community)

/u/633269/crop58e023e101570_cropped.png?f=community)

/u/282989/FK.png?f=community)

:strip_icc():strip_exif()/u/47442/hacktic.jpg?f=community)

:strip_icc():strip_exif()/u/226508/crop5bdc1d65f24c2_cropped.jpeg?f=community)

/u/388737/crop5a835c6938af5.png?f=community)

:strip_icc():strip_exif()/u/357451/android%2520blauw.jpg?f=community)

:strip_icc():strip_exif()/u/142317/crop5cbd9d51d7e14_cropped.jpeg?f=community)

/u/28836/crop69a97f3876953_cropped.png?f=community)

/u/117810/cupcake2.png?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

/u/316174/crop5b26bc86bda66_cropped.png?f=community)

:strip_icc():strip_exif()/u/277895/crop5eda5f3273e75_cropped.jpeg?f=community)

/u/613192/crop575c74557b493_cropped.png?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

:strip_icc():strip_exif()/u/5698/klein.jpg?f=community)

/u/324654/crop58e61be474718_cropped.png?f=community)

:strip_icc():strip_exif()/u/337792/tandemlarge%2520-%2520Copy.jpeg?f=community)

:strip_icc():strip_exif()/u/137578/crop684839b85b72a.jpg?f=community)

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/364431/2011-08-09_22-19-12_853.288x287.jpg?f=community)

:strip_icc():strip_exif()/u/208170/crop683629c2ea07c.jpg?f=community)

:strip_exif()/u/311875/crop56564edb7d806_cropped.gif?f=community)

/u/122874/crop5e26d7a209cd1_cropped.png?f=community)

/u/512556/doranku.png?f=community)

/u/233220/crop58c922806f3c4_cropped.png?f=community)

:strip_icc():strip_exif()/u/225250/crop5f80534987871_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/6685/crop61330c2db3693_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/93100/crop58a9d2a8b7692_cropped.jpeg?f=community)

/u/143137/crop5d1c4f96268ca_cropped.png?f=community)

:strip_icc():strip_exif()/u/76569/garfield14.jpg?f=community)

/u/361659/crop5d36b9b72087f_cropped.png?f=community)

/u/3626/front-kabels.png?f=community)

:strip_exif()/u/92989/av-74.gif?f=community)

:strip_icc():strip_exif()/u/449225/i.jpg?f=community)

:strip_icc():strip_exif()/u/203094/test.jpg?f=community)

:strip_icc():strip_exif()/u/52072/crop5de51ebf91960_cropped.jpeg?f=community)

/u/164969/FoolSmall.JPG?f=community)

:strip_icc():strip_exif()/u/302313/crop58766c1b38923_cropped.jpeg?f=community)

:strip_exif()/u/644454/crop59ca06547db59_cropped.gif?f=community)

/u/481095/crop56df1917f3945_cropped.png?f=community)