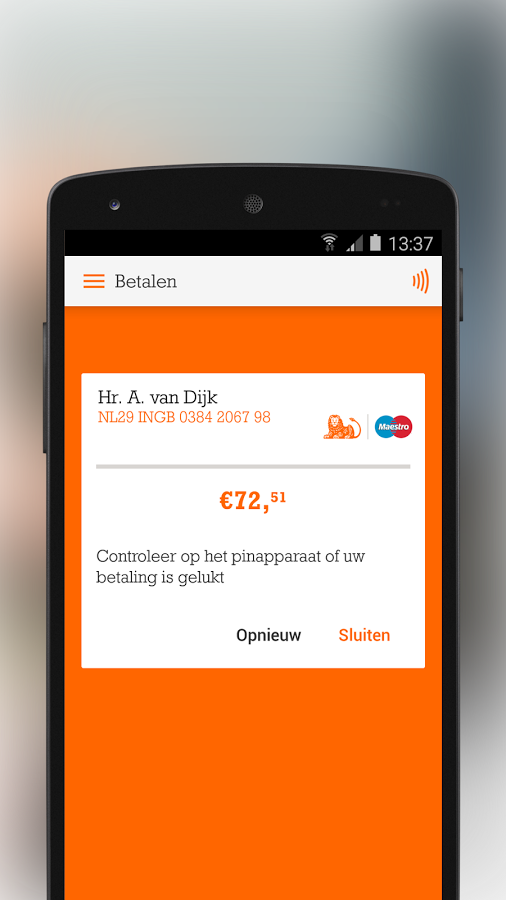

ING rekent klanten vanaf 1 april niet langer meer de 0,50 euro die ze maandelijks moesten betalen voor het gebruik van Mobiel Betalen. Met deze dienst kunnen gebruikers een Android-smartphone met nfc gebruiken voor mobiel afrekenen.

Wie zich heeft aangemeld voor Mobiel Betalen bij ING kan deze dienst zes maanden gratis gebruiken maar moet daarna 50 eurocent per maand betalen. Na 1 april rekent ING deze kosten niet meer. De bank heeft klanten via de app ingelicht over de wijziging.

Wie zich heeft aangemeld voor Mobiel Betalen bij ING kan deze dienst zes maanden gratis gebruiken maar moet daarna 50 eurocent per maand betalen. Na 1 april rekent ING deze kosten niet meer. De bank heeft klanten via de app ingelicht over de wijziging.

Eva Hersbach, woordvoerster van de ING bevestigt tegenover Tweakers het schrappen van de kosten. Volgens haar is de reden voor de kosten komen te vervallen: "Voorheen hadden we een app voor Mobiel Betalen maar sinds eind vorig jaar is de dienst geïntegreerd in onze reguliere app voor bankieren. Daarmee zijn er ook geen onderhoudskosten meer voor de Mobiel Betalen-app."

De maandkosten van vóór 1 april kunnen nog wel in die maand worden afgeschreven, meldt ING aan gebruikers. ING introduceerde de app voor Mobiel Betalen eind 2015.

Concurrent ABN Amro meldt in zijn overzicht van tarieven juist dat het vanaf 1 juli maandelijks 0,50 euro gaat rekenen voor zijn Wallet-dienst, waarmee Android-gebruikers met hun smartphone mobiel kunnen betalen.

/i/2001231115.png?f=fpa)

/i/2002419254.png?f=fpa)

:strip_exif()/i/2002506756.jpeg?f=fpa)

:strip_exif()/i/1264498022.gif?f=fpa)

:strip_exif()/u/38590/ugo_usa.gif?f=community)

:strip_exif()/u/93903/crop575943e514fe4.gif?f=community)

:strip_icc():strip_exif()/u/353254/thCAIFHKS3.jpg?f=community)

:strip_icc():strip_exif()/u/52072/crop5de51ebf91960_cropped.jpeg?f=community)

/u/763847/crop57206071c0978_cropped.png?f=community)

:strip_icc():strip_exif()/u/404885/Silver.jpg?f=community)

/u/257022/crop629738e7a7bae_cropped.png?f=community)

:strip_icc():strip_exif()/u/353425/crop5a0f32121372b_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/189137/953_1_60.jpg?f=community)

/u/403512/crop69327050426ec.png?f=community)

:strip_exif()/u/295799/cryava.gif?f=community)

:strip_icc():strip_exif()/u/277895/crop5eda5f3273e75_cropped.jpeg?f=community)

/u/360941/crop57306fdf1185c_cropped.png?f=community)

:strip_exif()/u/296989/webicon.gif?f=community)

/u/622093/Tweakers%2520DRG%2520logo.png?f=community)

:strip_icc():strip_exif()/u/461735/crop5a134ac24dc2a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/10557/crop60192215c708b_cropped.jpeg?f=community)

/u/30465/billgates2.PNG?f=community)

/u/407403/WAhack.png?f=community)

/u/47938/garfield4.png?f=community)

:strip_exif()/u/12249/iwasbornleet.gif?f=community)

:strip_icc():strip_exif()/u/100971/crop5725d75bca878_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

:strip_exif()/u/777/pennywise.gif?f=community)

:strip_icc():strip_exif()/u/1604/60x60.jpg?f=community)

:strip_icc():strip_exif()/u/511559/crop5afaa030963dc_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/408989/crop5613f0d80e7bb_cropped.jpeg?f=community)

/u/342375/crop5e13205150e40_cropped.png?f=community)

/u/510182/crop5a79ab18b9527_cropped.png?f=community)

:strip_icc():strip_exif()/u/119144/crop5da3d1fdca8b6_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/354461/images.jpg?f=community)

:strip_icc():strip_exif()/u/511209/ima.jpg?f=community)

:strip_icc():strip_exif()/u/476420/crop5623d9ad036cf_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/341611/crop59bdeb03f3805_cropped.jpeg?f=community)

/u/489997/crop67a649b4a0361_cropped.png?f=community)

:strip_icc():strip_exif()/u/357987/crop5b6beed91b909_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/34345/crop604df19f86683.jpg?f=community)

:strip_icc():strip_exif()/u/334182/Untitled-3.jpg?f=community)