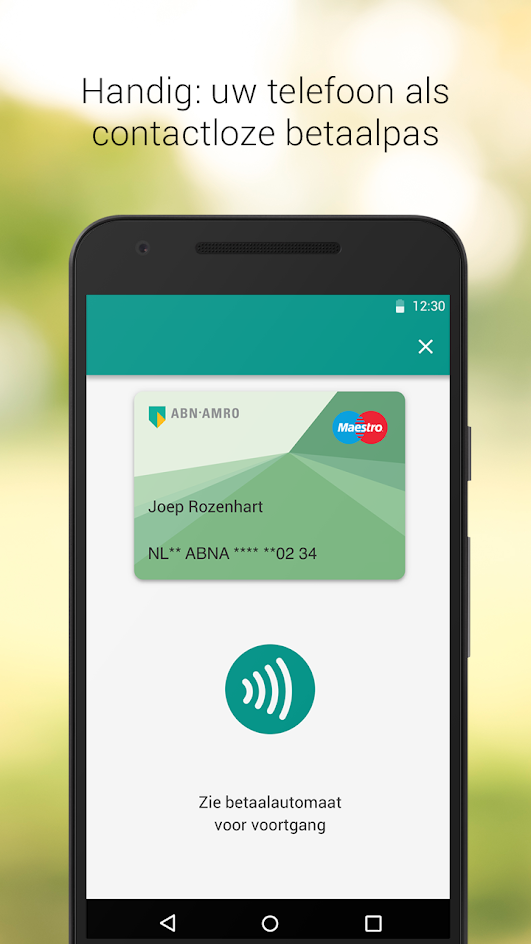

ABN Amro-klanten kunnen geen nfc-betalingen doen met hun smartphone als ze daarop Android 10 draaien. De bank erkent het probleem, maar zegt dat er nog geen oplossing is gevonden. Rabobank zegt volgende week een soortgelijk probleem op te lossen.

Gebruikers van Pixel-smartphones die begin deze maand de upgrade naar Android 10 hebben ontvangen merkten op dat zij geen nfc-betalingen meer kunnen doen met de ABN Amro Wallet-app. De app heeft volgens de bank toegang tot het imei-nummer nodig voor de beveiliging en Android 10 geeft die toegang niet.

Een woordvoerder van ABN Amro bevestigt het probleem tegenover Tweakers en zegt dat er gezocht wordt naar een oplossing, maar dat die nog niet is gevonden. Wanneer het weer werkt is niet duidelijk. Dat Android 10 geen toegang geeft tot het imei-nummer is geen nieuws. Al sinds de eerste Android Q-bèta verscheen in het voorjaar, is dat duidelijk.

Een woordvoerder van ABN Amro bevestigt het probleem tegenover Tweakers en zegt dat er gezocht wordt naar een oplossing, maar dat die nog niet is gevonden. Wanneer het weer werkt is niet duidelijk. Dat Android 10 geen toegang geeft tot het imei-nummer is geen nieuws. Al sinds de eerste Android Q-bèta verscheen in het voorjaar, is dat duidelijk.

De Rabo Wallet-app voor nfc-betalingen werkt ook niet op Android 10. Een woordvoerder van de Rabobank zegt tegen Tweakers dat er volop gewerkt wordt aan een fix en dat die naar verwachting vanaf volgende week beschikbaar is. Of de problemen bij de Rabo Wallet ook te maken hebben met toegang tot het imei-nummer is niet bekend.

Officieel zijn er in Nederland nog geen telefoons met Android 10 te koop. De Google Pixel-smartphones hebben de nieuwste versie van het besturingssysteem gekregen, maar die worden niet officieel verkocht in Nederland. De Pixel-toestellen worden wel in Nederlandse webshops aangeboden en zijn in omringende Europese landen te koop.

/i/2001231115.png?f=fpa)

:strip_exif()/i/2002465318.jpeg?f=fpa)

/i/2002419254.png?f=fpa)

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/58610/yarr_normaal.jpg?f=community)

:strip_icc():strip_exif()/u/43250/crop68baa3c257258_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/678051/crop649eaefc8ad7e_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/78725/train-icon3.jpg?f=community)

:strip_icc():strip_exif()/u/8440/FlyGuy.jpg?f=community)

:strip_icc():strip_exif()/u/69195/crop5db01f3144af4_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/219059/crop5efafd1bd64af_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/85246/alterbirdgeblackbirdsmall.jpg?f=community)

/u/472684/crop5eaea9fedd56a_cropped.png?f=community)

/u/48718/crop619e5ed546e66_cropped.png?f=community)

:strip_icc():strip_exif()/u/177406/crop5ca60c3b4a6c7_cropped.jpeg?f=community)

/u/366211/crop633ace019e8da_cropped.png?f=community)

:strip_icc():strip_exif()/u/327636/crop5cf014ba17cb4_cropped.jpeg?f=community)

/u/428761/crop598f5572d67e9_cropped.png?f=community)

:strip_icc():strip_exif()/u/31541/crop66ab69c496dd9_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/75578/crop5935346597d2a_cropped.jpeg?f=community)

:strip_exif()/u/8178/hitchhikersguidethemoviesmall.gif?f=community)

:strip_exif()/u/307495/SonicSmall.gif?f=community)

:strip_icc():strip_exif()/u/645063/crop5fc68baa33f41_cropped.jpeg?f=community)

/u/32913/crop5609886665acc.png?f=community)

:strip_exif()/u/44466/0115455001290429971.gif?f=community)