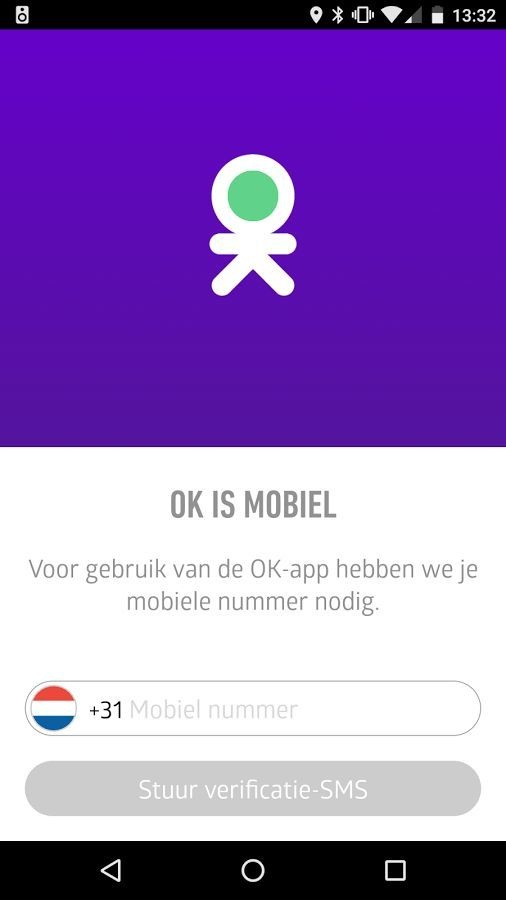

Een betaal-app met de naam OK kan klantenkaarten van bijvoorbeeld supermarkten koppelen voor spaaracties en kortingen. Het bedrijf achter de app claimt met 100 'grote partijen' samen te werken.

Gebruikers kunnen meerdere bankrekeningen, klantenkaarten en accounts koppelen aan de OK-app. Bij een betaling in een winkel kunnen ze hun bankrekening kiezen, een barcode scannen en een 'ok' geven voor de transactie. De aankoopbon wordt automatisch opgeslagen en de spaaracties en kortingen direct verrekend, zo is de bedoeling.

Online betalen kan door bij het afrekenen voor 'OK betalen' te kiezen, waarna de app op de smartphone opent. Betalen via pc of tablet verloopt via een qr-code die de smartphone moet scannen. Volgens het bedrijf achter OK hoeven gebruikers geen accounts bij webwinkels meer te maken.

De functionaliteit is sterk afhankelijk van de medewerking van winkelketens en andere partijen, onder andere omdat kassa's een software-update voor OK-ondersteuning moeten krijgen. Volgens OK lopen er samenwerkingen met honderd 'grote partijen', maar het bedrijf maakt niet bekend welke dat zijn. De app blijkt al een tijd in de Play Store van Google en de app-winkel van Apple te staan, hoewel OK spreekt van een gefaseerde introductie in 2018.

:strip_exif()/i/2006909912.jpeg?f=fpa)

/i/1335622677.png?f=fpa)

/i/2001231115.png?f=fpa)

:strip_exif()/i/1186754546.gif?f=fpa)

:strip_exif()/i/1264498022.gif?f=fpa)

:strip_icc():strip_exif()/u/374942/crop5f11ece0ad87f_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/279088/crop609fca601663b.jpg?f=community)

:strip_icc():strip_exif()/u/259705/AC.jpg?f=community)

:strip_icc():strip_exif()/u/647422/crop5839a00917678_cropped.jpeg?f=community)

/u/39500/BoGy_4_Tweakers_60.png?f=community)

:strip_exif()/u/154019/smile.gif?f=community)

:strip_icc():strip_exif()/u/155703/crop5fc8280603c09_cropped.jpeg?f=community)

/u/52005/NagtegaalDG.png?f=community)

:strip_exif()/u/52263/319795.gif?f=community)

/u/440705/crop5f205ab3f08bf_cropped.png?f=community)

/u/217510/crop660db19c1cf7b_cropped.png?f=community)

/u/39492/crop669fae6de20e0_cropped.png?f=community)

:strip_icc():strip_exif()/u/142317/crop5cbd9d51d7e14_cropped.jpeg?f=community)

/u/35984/crop67a0be11e3453_cropped.png?f=community)

:strip_icc():strip_exif()/u/408989/crop5613f0d80e7bb_cropped.jpeg?f=community)

:strip_exif()/u/27690/Misc_-_Boy.gif?f=community)

:strip_icc():strip_exif()/u/60004/wallpaper_578.jpg?f=community)

:strip_icc():strip_exif()/u/227700/crop613c9d13a8853_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/221341/crop59db8f647e0a8_cropped.jpeg?f=community)

:strip_exif()/u/202473/crop58510f048ef8f_cropped.gif?f=community)

:strip_icc():strip_exif()/u/541367/crop6679306ef1f8f_cropped.jpg?f=community)