De eerste winkels ondersteunen vanaf april het nieuwe Nederlandse mobiele betaalsysteem OK. Het gaat onder meer om supermarkten van Deen, Dirk, Spar en DekaMarkt en horecaketens Febo en Van der Valk.

OK combineert een mogelijkheid tot mobiel betalen met klantenkaarten, waardoor gebruikers gelijk punten kunnen sparen als zij betalen zonder apart een code of pasje te hoeven scannen. Dat OK zowel betalen als klantenkaarten ondersteunt, is volgens OK de reden dat retailers het willen gebruiken.

Vanaf april kunnen gebruikers van het betaalplatform OK gebruiken bij vijfduizend verkooppunten in Nederland. Behalve supermarkten krijgen ook kluswinkels als Praxis en Karwei de mogelijkheid om te betalen via het nieuwe platform. Eind dit jaar hoopt OK dat gebruikers op vijftienduizend verkooppunten kunnen betalen met de app.

Behalve een betaalplatform wil OK ook tickets gaan verkopen en leveren binnen de app. Dat gebeurt nadat retailers zijn begonnen met het aanbieden van de betaalmogelijkheid. Wanneer dat precies gebeurt, zegt het bedrijf niet.

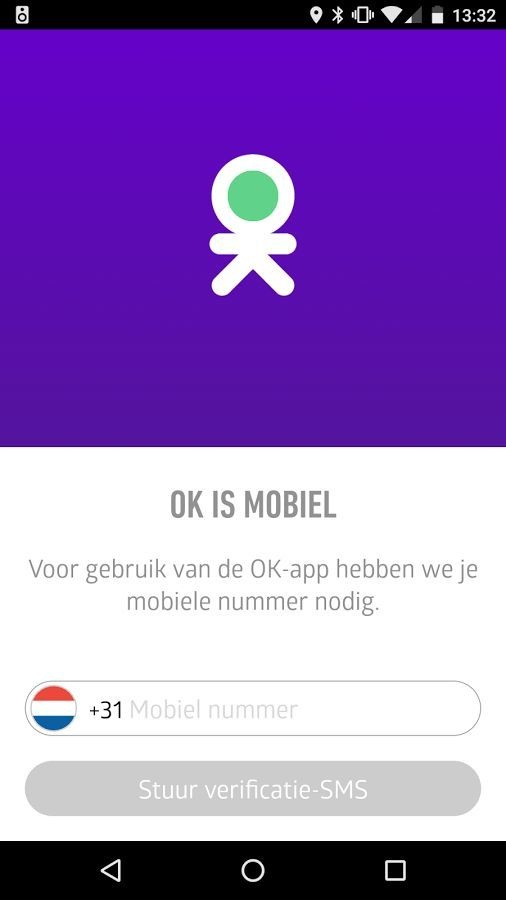

Het is voor het eerst dat winkels de mogelijkheid gaan aanbieden via OK te betalen. Het bedrijf achter de app zei vorig jaar in gesprek te zijn met honderd bedrijven. Gebruikers kunnen meerdere bankrekeningen, klantenkaarten en accounts koppelen aan de OK-app. Bij een betaling in een winkel kunnen ze hun bankrekening kiezen, een barcode scannen en een 'ok' geven voor de transactie. De app slaat de aankoopbon automatisch op.

:strip_exif()/i/2006909912.jpeg?f=fpa)

/i/1237378574.png?f=fpa)

:strip_exif()/u/219668/crop6818d9983dc68_cropped.webp?f=community)

/u/189881/crop677c24e004084_cropped.png?f=community)

:strip_icc():strip_exif()/u/112971/me.jpg?f=community)

:strip_icc():strip_exif()/u/269918/Cerberus60x60.jpg?f=community)

:strip_exif()/u/739395/crop62b99b725c852_cropped.gif?f=community)

/u/394161/dfdesign70.png?f=community)

/u/155722/Looneytunes.png?f=community)

/u/1983/whiteButton.png?f=community)

:strip_icc():strip_exif()/u/84878/vladstudio_lion_60x60.jpg?f=community)

/u/559220/crop5d1d37501235d_cropped.png?f=community)

:strip_icc():strip_exif()/u/43535/tweakers_icon01.jpg?f=community)

/u/1830/acm.png?f=community)

:strip_icc():strip_exif()/u/46721/wolf-av.jpg?f=community)

/u/71954/crop5daf689d5ff80.png?f=community)

:strip_icc():strip_exif()/u/282325/crop6159e3e38b9a8_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/479449/crop566072753be96_cropped.jpeg?f=community)

:strip_exif()/u/165147/YWdwO.gif?f=community)

:strip_exif()/u/677/crop5e62ccc026e5a_cropped.gif?f=community)

/u/479374/crop67b5b5d5dc389_cropped.png?f=community)

:strip_exif()/u/356502/crop5b17f4bc39e72_cropped.gif?f=community)

/u/152942/crop687206d7bca78.png?f=community)

/u/11570/crop64b5645ba45a2.png?f=community)

/u/9354/imagesmall.png?f=community)

:strip_icc():strip_exif()/u/405546/crop564af46129310.jpeg?f=community)

:strip_exif()/u/22829/tafel.gif?f=community)

/u/34858/crop61e5ade5a4319_cropped.png?f=community)

/u/35939/crop61420cd8c701a.png?f=community)