Google vernieuwt zijn Pay-app. De app krijgt onder andere een groepsfunctie die het mogelijk maakt om betaalverzoeken naar meerdere mensen te sturen. De app is vooralsnog niet beschikbaar in Nederland. Het bedrijf komt ook met digitale bankrekeningen in de VS.

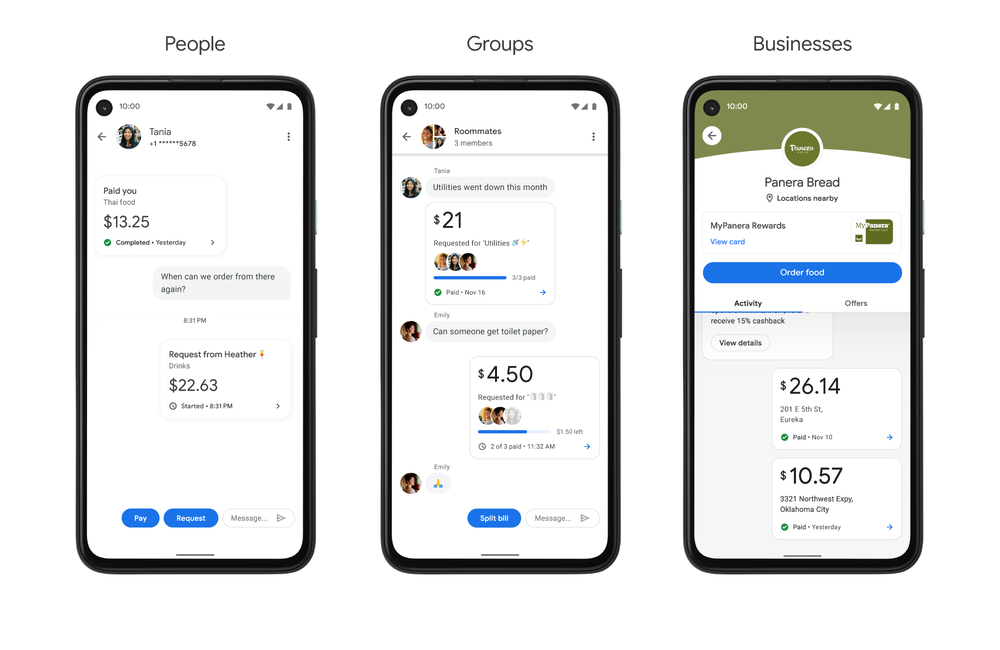

Google meldt onder andere dat de nieuwe Pay-app wordt opgedeeld in 'relaties'. In de huidige app wordt een lijst met transacties getoond, maar in de nieuwe app bevat het thuisscherm een overzicht van vrienden en bedrijven waar gebruikers het vaakst transacties mee afhandelen. Zo kunnen gebruikers volgens Google gemakkelijker geld overmaken naar die vrienden of bedrijven.

Gebruikers kunnen in de nieuwe app een soort groepsgesprekken aanmaken in de nieuwe Pay-app, om vervolgens een betaalverzoek aan alle leden van een dergelijke groep te versturen. Google noemt hierbij een restaurantrekening als voorbeeld. De app zou onder andere helpen het bedrag dat ieder groepslid verschuldigd is te berekenen.

Verder krijgt de vernieuwde app een Explore-pagina, waarin onder andere digitale coupons en rewards worden getoond. De aanbiedingen die hier worden getoond, kunnen volgens Google optioneel worden bepaald door een algoritme. Google meldt dat deze functie opt-in is en dat de hieruit voortkomende data niet wordt gedeeld met derde partijen. Verder kan de app transacties automatisch categoriseren. Zo kunnen gebruikers bijvoorbeeld zoektermen als 'eten' of 'afgelopen maand' gebruiken om relevante transacties te vinden.

Eerder deze week bracht Google een beperkte versie van zijn Pay-dienst uit in Nederland. Daarmee kunnen klanten van diverse kleinere banken hun kaart toevoegen aan Google Pay en zo contactloos betalen met de telefoon in winkels en webwinkels. De huidige Google Pay-app kwam hiermee nog niet beschikbaar in Nederland. Vooralsnog is de vernieuwde app ook nog niet beschikbaar in Nederland.

Verder kondigt het bedrijf 'Plex by Google Pay' aan. Dit is een 'digital-first' bankrekening, die wordt geïntegreerd in de nieuwe Pay-app. Plex-rekeningen worden vanaf 2021 aangeboden door verschillende banken in de VS, waaronder Citi. Die bank toonde al een preview van zijn plannen omtrent Plex. Eerder werd al bekend dat Google in de VS werkt aan fysieke bankpassen. Fysieke bankpassen zijn volgens Google ook onderdeel van de Plex-rekeningen, hoewel de focus ligt op digitale transacties.

/i/2005108516.png?f=fpa)

/i/2004696870.png?f=fpa)

/i/2004612784.png?f=fpa)

/i/2003248610.png?f=fpa)

/i/2003368292.png?f=fpa)

/i/2001897487.png?f=fpa)

/i/1275662794.png?f=fpa)

:strip_exif()/i/2002533938.jpeg?f=fpa)

:strip_icc():strip_exif()/u/280983/crop5bd1925966f27_cropped.jpeg?f=community)

:strip_exif()/u/63575/killbill_additionalproductimage_001_small.gif?f=community)

:strip_icc():strip_exif()/u/511209/ima.jpg?f=community)

:strip_icc():strip_exif()/u/6764/cergorach.jpg?f=community)

:strip_icc():strip_exif()/u/189143/crop5db4a293bb467_cropped.jpeg?f=community)

/u/75405/crop65c51773f055c_cropped.png?f=community)

:strip_icc():strip_exif()/u/148505/31bb5b263ef71bb4d5751e9a89035105.jpeg.jpg?f=community)

/u/3174/crop5f1e2a4facc1b.png?f=community)

/u/95528/crop5af15e0d92966_cropped.png?f=community)

/u/1219196/crop6324b2e35d04c_cropped.png?f=community)

/u/30465/billgates2.PNG?f=community)

/u/360941/crop57306fdf1185c_cropped.png?f=community)

/u/480126/crop588b6a3634d14_cropped.png?f=community)

:strip_exif()/u/843369/crop59fc41cc1102d_cropped.gif?f=community)

:strip_icc():strip_exif()/u/629017/crop609a7cb5b2778_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/99872/crop6442df4114e7a_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/169047/Hong_Kong_Night_1680%2520x%25201050%2520widescreen.jpg?f=community)

:strip_icc():strip_exif()/u/111040/4900_Colours_60.jpg?f=community)

/u/222742/crop58bad2e188940_cropped.png?f=community)

/u/407403/WAhack.png?f=community)

:strip_icc():strip_exif()/u/216736/profile.jpg?f=community)

/u/204872/crop65a1d5f52b87f.png?f=community)

:strip_icc():strip_exif()/u/277895/crop5eda5f3273e75_cropped.jpeg?f=community)

/u/169835/crop652f87577da60_cropped.png?f=community)

:strip_icc():strip_exif()/u/539742/crop5618f009a0ebb_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

/u/295372/piq_51496_60x60.png?f=community)

:strip_icc():strip_exif()/u/76569/garfield14.jpg?f=community)

:strip_exif()/u/211274/bestabstractwallpapers5.gif?f=community)

:strip_exif()/u/618819/crop5d28c7ce75645_cropped.gif?f=community)

:strip_icc():strip_exif()/u/176760/crop55ec885db19b4_cropped.jpeg?f=community)

/u/479374/crop67b5b5d5dc389_cropped.png?f=community)