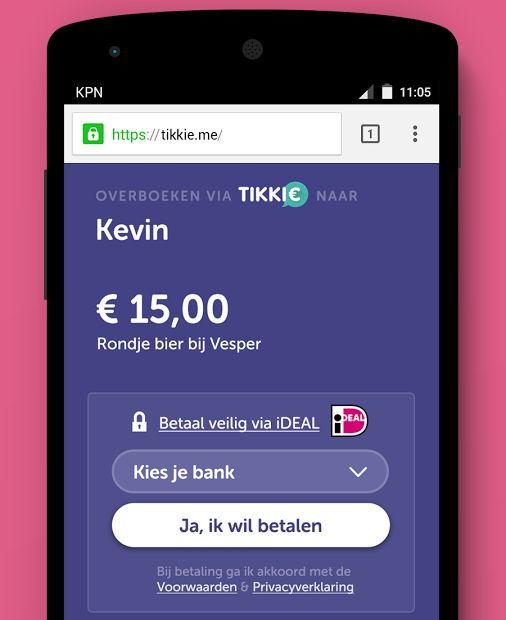

Twee Nederlanders van rond de achttien jaar uit Oosterhout (NB) hebben bankrekeningen leeggeroofd met behulp van een phishingsite, die exact leek op een pagina van betaaldienst Tikkie. Zij onderschepten inloggegevens door de link door te sturen via Marktplaats.

Vermoedelijk beschikten zij niet alleen over een nagemaakte Tikkie-site, maar ook over nagemaakte inlogsites voor banken. De tieners kwamen bij slachtoffers door advertenties te plaatsen via Marktplaats. Na WhatsApp-contact stuurden de oplichters een nagemaakte Tikkie-link om een eurocent over te maken, om vertrouwen te kweken. Toen de beoogde slachtoffers wilden inloggen bij hun bank, kregen ze foutmeldingen. De criminelen gebruikten de buitgemaakte inloggegevens van de slachtoffers om geld van de rekening te halen, meldt de politie.

Vermoedelijk beschikten zij niet alleen over een nagemaakte Tikkie-site, maar ook over nagemaakte inlogsites voor banken. De tieners kwamen bij slachtoffers door advertenties te plaatsen via Marktplaats. Na WhatsApp-contact stuurden de oplichters een nagemaakte Tikkie-link om een eurocent over te maken, om vertrouwen te kweken. Toen de beoogde slachtoffers wilden inloggen bij hun bank, kregen ze foutmeldingen. De criminelen gebruikten de buitgemaakte inloggegevens van de slachtoffers om geld van de rekening te halen, meldt de politie.

Er zijn in totaal 42 aangiftes van slachtoffers. Zij hebben vermoedelijk een nagemaakte webpagina aangezien voor de app van hun bank; het contact verliep via WhatsApp en dus gebruikten de slachtoffers vermoedelijk een smartphone. De dienst Tikkie is in gebruik om betaalverzoeken te sturen naar andere mensen via WhatsApp.

De twee verdachten zijn aangehouden na een maandenlang onderzoek naar de zaak. Eerder vond al een inval plaats bij de oplichters om computers in beslag te nemen. De politie vermeldt niet precies hoe oud ze zijn, maar vermeldt dat ze beide zijn geboren in 1999.

:strip_exif()/i/1303128799.gif?f=fpa)

/i/2001231115.png?f=fpa)

/i/1277043992.png?f=fpa)

/i/1320494583.png?f=fpa)

:strip_exif()/i/1208882197.gif?f=fpa)

:strip_exif()/i/2001721065.jpeg?f=fpa)

/i/1301571394.png?f=fpa)

/i/2001533597.png?f=fpa)

:strip_exif()/i/1311148330.gif?f=fpa)

/u/5360/crop65d3c045ca48f_cropped.png?f=community)

:strip_exif()/u/59205/crop604b5f62ad6ec_cropped.gif?f=community)

/u/12436/p1_normal.png?f=community)

:strip_icc():strip_exif()/u/199300/crop57cffb732b8fe_cropped.jpeg?f=community)

/u/85941/crop61dd9b39bb021_cropped.png?f=community)

/u/182977/crop65f9e5220f264_cropped.png?f=community)

:strip_icc():strip_exif()/u/41502/breezah.jpg?f=community)

:strip_icc():strip_exif()/u/269918/Cerberus60x60.jpg?f=community)

:strip_icc():strip_exif()/u/168551/crop5cc9f0696f0a5_cropped.jpeg?f=community)

:strip_exif()/u/505097/crop569fc8a07efd1.gif?f=community)

:strip_icc():strip_exif()/u/488509/crop55d63a35844c4_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/78725/train-icon3.jpg?f=community)

:strip_icc():strip_exif()/u/35767/images.jpg?f=community)

:strip_icc():strip_exif()/u/195618/mp3smiley.jpg?f=community)

:strip_exif()/u/356502/crop5b17f4bc39e72_cropped.gif?f=community)

:strip_icc():strip_exif()/u/210110/crop5cb20f9251261_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/49458/crop5818e347d9749_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/341611/crop59bdeb03f3805_cropped.jpeg?f=community)

:strip_exif()/u/259931/stuiterbal2.gif?f=community)

:strip_exif()/u/77058/tick.gif?f=community)

/u/8830/crop5df8eadcd55ca_cropped.png?f=community)

:strip_icc():strip_exif()/u/345166/korn.jpg?f=community)

/u/71954/crop5daf689d5ff80.png?f=community)

:strip_icc():strip_exif()/u/69565/crop6501c9af96496.jpg?f=community)

/u/479374/crop67b5b5d5dc389_cropped.png?f=community)

:strip_exif()/u/57096/crop64cbdcb3776f4_cropped.gif?f=community)

:strip_exif()/u/765597/crop5c35b37a8a7bd_cropped.gif?f=community)

/u/149324/crop633ea54bc44d3_cropped.png?f=community)

:strip_exif()/u/591794/crop61a251d10f7b3.gif?f=community)