De Fraudehelpdesk heeft op zijn website gewaarschuwd voor een inmiddels offline gehaalde phishingwebsite die erg leek op de officiële site van Tikkie. De nepwebsite maakte onder meer gebruik van de enigszins afwijkende url tlkkie.nl.

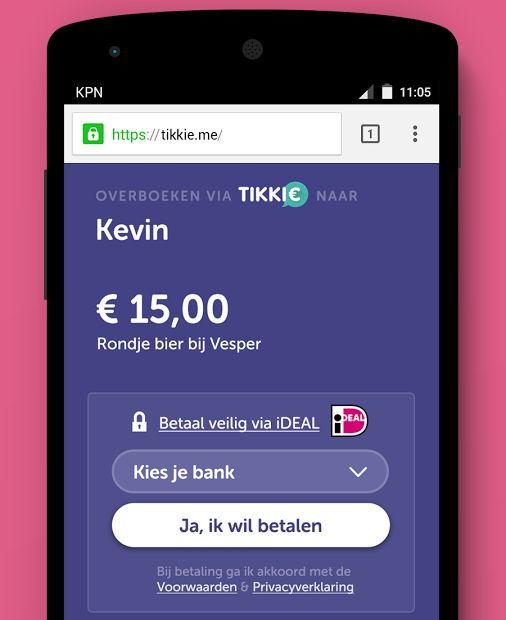

De phishingwebsite, die volgens de Fraudehelpdesk inmiddels offline is gehaald, heeft naast de overeenkomsten in de url dezelfde kenmerkende paarse achtergrondkleur, heeft een vergelijkbare opmaak en voert het officiële Tikkie-logo. De Fraudehelpdesk heeft niet gezegd of er daadwerkelijk bankrekeningen van nietsvermoedende gebruikers zijn leeggeroofd.

De phishingwebsite, die volgens de Fraudehelpdesk inmiddels offline is gehaald, heeft naast de overeenkomsten in de url dezelfde kenmerkende paarse achtergrondkleur, heeft een vergelijkbare opmaak en voert het officiële Tikkie-logo. De Fraudehelpdesk heeft niet gezegd of er daadwerkelijk bankrekeningen van nietsvermoedende gebruikers zijn leeggeroofd.

De makers van de phishingsite legden via Marktplaats contact met eventuele slachtoffers over de aankoop van een product, waarna ze voor de betaling naar de phishingsite werden doorverwezen. De fraudeurs stelden daarbij voor om alvast een cent over te maken naar de verkoper, zodat kon worden vastgesteld wie de koper is. De Tikkie-link voor deze betaling van een cent werd via WhatsApp verstuurd. Met deze valse link werd het bedrag van een cent niet overgemaakt, maar kreeg de fraudeur wel de betaalgegevens in handen.

Er wordt vaker geprobeerd fraude te plegen en geld te stelen via Tikkie-phishingsites. Zo werd in oktober vorig jaar bekend dat twee Nederlanders bankrekeningen hadden leeggeroofd via een phishingsite die exact leek op de pagina van de betaaldienst. Ook zij gebruikten de methode van het onderscheppen van de inloggegevens door via Marktplaats contact te leggen met de slachtoffers.

/i/1213279483.png?f=fpa)

:strip_exif()/i/1303128799.gif?f=fpa)

/i/2001231115.png?f=fpa)

/i/1239720381.png?f=fpa)

:strip_exif()/i/2000774365.jpeg?f=fpa)

/i/1320494583.png?f=fpa)

/i/2001245123.png?f=fpa)

:strip_exif()/i/1175360584.gif?f=fpa)

/u/95197/crop57a0946ec2c5a.png?f=community)

:strip_icc():strip_exif()/u/41502/breezah.jpg?f=community)

:strip_exif()/u/296605/crop5bfd50190128a.gif?f=community)

:strip_exif()/u/505097/crop569fc8a07efd1.gif?f=community)

:strip_icc():strip_exif()/u/269918/Cerberus60x60.jpg?f=community)

:strip_exif()/u/93903/crop575943e514fe4.gif?f=community)

/u/98736/crop57f5f8979fbe3_cropped.png?f=community)

:strip_icc():strip_exif()/u/162888/crop644baad8a4bf6_cropped.jpg?f=community)

/u/10064/leuk_he.png?f=community)

:strip_icc():strip_exif()/u/568039/Resized-S5JYE.jpg?f=community)

:strip_icc():strip_exif()/u/84582/crop5c6ad2baa89ba_cropped.jpeg?f=community)

/u/407403/WAhack.png?f=community)

/u/254914/crop59d4d3b8cdbfb_cropped.png?f=community)