Grote Amerikaanse retailers als Best Buy, Wal-Mart en Target zijn bezig met het opzetten van een eigen mobiel betaalsysteem dat werkt via een app en qr-codes. Als gevolg van die stap gaan die retailers nfc-systemen als Apple Pay en Google Wallet niet ondersteunen.

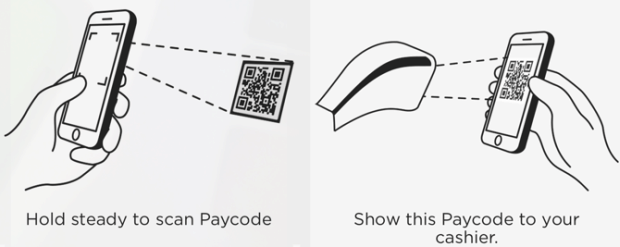

Best Buy zette al eerder zijn nfc-betaalterminals uit en een keten apotheken annex drogisterijen, Rite Aid, deed dat afgelopen week toen bleek dat Apple Pay werkte met zijn terminals, hoewel Rite Aid geen partnerbedrijf is van Apple, schrijft MacRumors. Volgens The Wall Street Journal werkt het alternatieve systeem, CurrentC, met qr-codes die met behulp van een app op iOS en Android gegenereerd kunnen worden. Daarna autoriseert de telefoon op de achtergrond de betaling en krijgt de winkelier een bevestiging. CurrentC brengt geen kosten met zich mee; Apple Pay kost winkeliers overigens ook niets extra's. CurrentC werkt in tegenstelling tot Apple Pay en Google Wallet met smartphones op meerdere platformen en vereist het geen nfc. Wel is een camera nodig.

Wel kost de betaalmethode de klant meer moeite: die moet een code scannen, in plaats van alleen de vinger op de Home-knop leggen, zoals Apple Pay vereist. Bovendien slaan winkeliers meer gegevens van klanten op, onder meer om gerichte advertenties zoals kortingscoupons te kunnen toespitsen op individuele klanten.

Amerikaanse banken doen wel mee met Apple Pay, maar zonder de steun van de grote retailers die CurrentC gaan gebruiken, ontbreken er veel winkels in het betaalsysteem van Apple. Het is onbekend hoe de situatie in Nederland zal zijn. In Nederland is betalen via nfc ook al mogelijk via onder meer bankpasjes. Apple Pay komt ook binnen afzienbare tijd naar Nederland.

De markt voor mobiel betalen heeft al jaren te maken met concurrerende platformen, omdat veel bedrijven een graantje willen meepikken. Omdat belangrijke partijen elkaars systemen blokkeren, verrijst er telkens geen overkoepelende standaard. In Nederland probeerden providers en banken de handen ineen te slaan, terwijl internationaal onder meer creditcardmaatschappijen, Apple en Google eigen mobiele betaalsystemen hebben.

/i/1357300660.png?f=fpa)

/i/1369161125.png?f=fpa)

/i/1243346069.png?f=fpa)

/i/1349425400.png?f=fpa)

:strip_exif()/i/1264498022.gif?f=fpa)

/i/1348755445.png?f=fpa)

/i/1372664859.png?f=fpa)

/i/1249810964.png?f=fpa)

/u/23785/crop5dcd5c59e07f9.png?f=community)

:strip_icc():strip_exif()/u/468988/slide_353189_3837110_sq50.jpg?f=community)

:strip_icc():strip_exif()/u/76569/garfield14.jpg?f=community)

:strip_icc():strip_exif()/u/224328/image.jpg?f=community)

/u/131439/417785s.png?f=community)

:strip_icc():strip_exif()/u/449225/i.jpg?f=community)

:strip_icc():strip_exif()/u/407197/tweakers%2520forum.jpg?f=community)

/u/34659/crop65d886fa2535b_cropped.png?f=community)

:strip_icc():strip_exif()/u/51903/crop5e6b9bf59f213.jpeg?f=community)

:strip_exif()/u/13818/episodebutler_60x60.gif?f=community)

/u/28781/ipodicon.JPG?f=community)

:strip_exif()/u/493826/crop573f497045fd8.gif?f=community)

:strip_icc():strip_exif()/u/220992/profilemini_sharp_dark.jpg?f=community)

:strip_exif()/u/17028/ico_sphere.gif?f=community)

:strip_exif()/u/512346/crop5ddbd71d4a80b_cropped.gif?f=community)

:strip_icc():strip_exif()/u/21248/crop5920a26115232_cropped.jpeg?f=community)

:strip_exif()/u/464616/wvo-porsch-gif.gif?f=community)

:strip_icc():strip_exif()/u/44113/tux.jpg?f=community)

/u/117810/cupcake2.png?f=community)

:strip_icc():strip_exif()/u/12112/snake_av.jpg?f=community)

:strip_icc():strip_exif()/u/386597/crop5cee96faed6db_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/47442/hacktic.jpg?f=community)

:strip_icc():strip_exif()/u/281517/winn.jpg?f=community)

:strip_exif()/u/28986/javaone6666.gif?f=community)

:strip_icc():strip_exif()/u/23091/cyberspin.jpg?f=community)

/u/414721/crop5cd4a06c9e319_cropped.png?f=community)

:strip_icc():strip_exif()/u/31989/skelet_1_60.jpg?f=community)