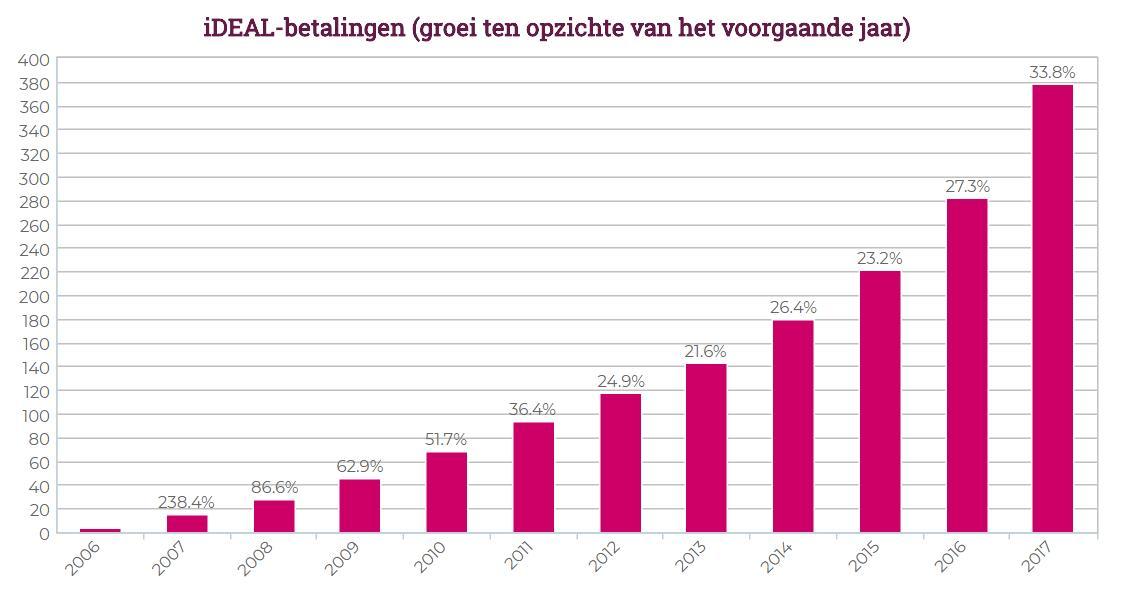

In 2017 is het aantal betalingen met iDEAL gestegen met 33,8 procent ten opzichte van het jaar daarvoor. Die stijging is veel hoger dan in de afgelopen jaren en volgens Currence, het bedrijf achter de techniek, komt dat door nieuwe toepassingen.

Currence maakt bekend dat klanten van Nederlandse banken in 2017 ruim 378 miljoen betalingen met iDEAL hebben verricht, voor in totaal 33 miljard euro. Ten opzichte van een jaar eerder is dat een stijging van 33,8 procent en die stijging is hoger dan in de vorige vijf jaar, toen dat tussen de 22 en 27 procent was.

Volgens Currence komt de sterke stijging door de nieuwe toepassingen van iDEAL. Zo kunnen consumenten onderlinge betalingen uitvoeren via de apps van banken en betaalverzoeken. Ook het gebruik van de qr-code om een iDEAL-betaling af te ronden met een app zou bijdragen aan de stijging. Verder is het in steeds meer buitenlandse webwinkels mogelijk om met iDEAL te betalen. Dat zijn nu ruim zevenduizend winkels in zestig andere landen.

In zijn jaarverslag meldt Currence dat het slagingspercentage van iDEAL-betalingen door het afronden in een app omhoog is gegaan. Bij mobiele betalingen is het slagingspercentage bijna 93 procent en dat is 10 procent hoger dan bij iDEAL-betalingen die via een pc worden uitgevoerd.

:strip_exif()/i/1186754546.gif?f=fpa)

:strip_exif()/i/2001948915.jpeg?f=fpa)

/u/260395/ava60.png?f=community)

:strip_icc():strip_exif()/u/408989/crop5613f0d80e7bb_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/241987/drowning.jpg?f=community)

:strip_icc():strip_exif()/u/312772/crop63d3a8d18ee78_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/269918/Cerberus60x60.jpg?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

:strip_icc():strip_exif()/u/355633/crop611ab17eb2582_cropped.jpg?f=community)

:strip_exif()/u/7689/Copicon.gif?f=community)

:strip_icc():strip_exif()/u/218264/crop591b1af1cf6d6_cropped.jpeg?f=community)

/u/613192/crop575c74557b493_cropped.png?f=community)

:strip_icc():strip_exif()/u/347249/nomoremusic-clean-smaller-tweakers-forum.jpg?f=community)

:strip_icc():strip_exif()/u/279/dude.jpg?f=community)

:strip_icc():strip_exif()/u/270072/crop600be8fca1d4a.jpeg?f=community)

:strip_icc():strip_exif()/u/75560/crop6379042e7128b_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/626559/crop59916d9743d5c_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/379072/crop669533d6c9076.jpg?f=community)

:strip_icc():strip_exif()/u/309250/crop5a90d6b6c0b79_cropped.jpeg?f=community)

/u/30465/billgates2.PNG?f=community)

:strip_exif()/u/25824/speakers.gif?f=community)

:strip_icc():strip_exif()/u/247454/crop67054448c4665.jpg?f=community)

:strip_icc():strip_exif()/u/188201/ava.jpg?f=community)

:strip_exif()/u/259931/stuiterbal2.gif?f=community)

:strip_icc():strip_exif()/u/38541/punterpv.jpg?f=community)

/u/195334/crop612515c58c13c_cropped.png?f=community)

:strip_exif()/u/145304/nick.gif?f=community)

:strip_icc():strip_exif()/u/541367/crop6679306ef1f8f_cropped.jpg?f=community)

:strip_exif()/u/34969/flusherr.gif?f=community)

/u/105785/crop58ebc720a284c_cropped.png?f=community)

/u/373595/crop5626908ae4269_cropped.png?f=community)

:strip_exif()/u/67404/C64.gif?f=community)

/u/107495/godzilla%252060x60.png?f=community)

:strip_icc():strip_exif()/u/379464/crop5aa19fab1f77b_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/496922/Balance%252060x60.jpg?f=community)

:strip_icc():strip_exif()/u/279088/crop609fca601663b.jpg?f=community)