Nederlandse banken zijn begonnen met het ondersteunen van de iDIN-inlogmethode via hun apps. De methode stelt gebruikers in staat om bijvoorbeeld bij een verzekeraar of webwinkel in te loggen via de app van hun bank.

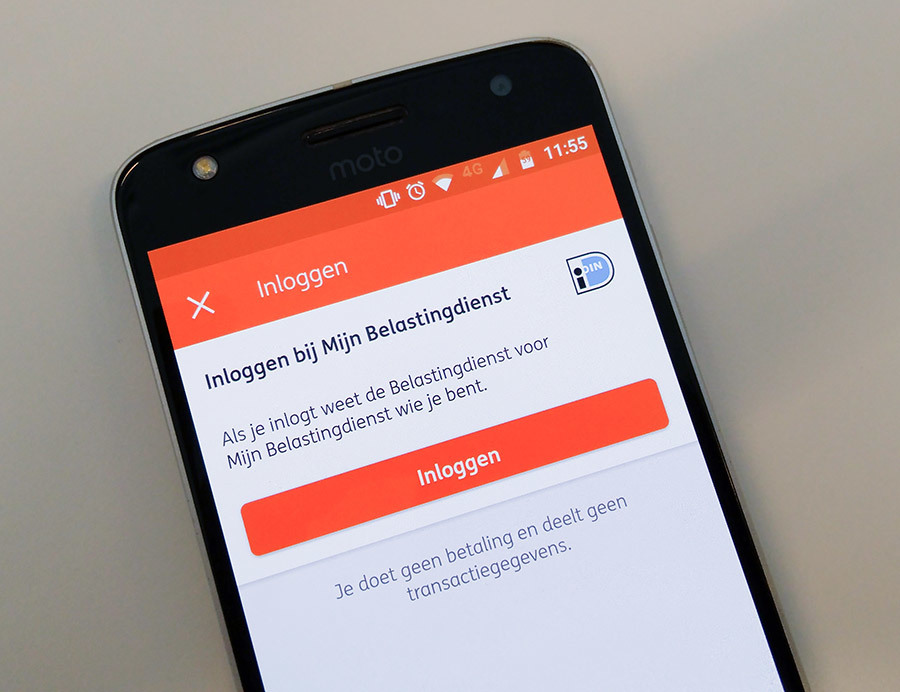

Berend Jan Beugel, persvoorlichter van Currence, zegt tegen Tweakers dat bijvoorbeeld inloggen bij de Belastingdienst middels iDIN op dit moment al werkt met de Android-app van ING en Tweakers heeft dat kunnen reproduceren. Met de iOS-versie werkt dat nog niet volgens Beugel, maar alle Nederlandse banken zouden bezig zijn met ondersteuning en in de komende dagen hun apps updaten.

Om in te loggen bij diensten via iDIN moet eerst eenmalig de dienst gekoppeld worden aan het bankaccount van de gebruiker. Bij de Belastingdienst hoeft daarna bijvoorbeeld niet meer ingelogd te worden via DigiD, maar is het mogelijk om via de app van de bank in te loggen.

Als gebruikers kiezen voor inloggen via iDIN dienen ze hun bank te selecteren. Vervolgens wordt de app van de bank geopend en kunnen gebruikers daar inloggen met de gebruikelijke methode, bijvoorbeeld een pincode. In de app van de bank wordt getoond welke gegevens worden gedeeld met de organisatie. Daarbij kan het gaan om bijvoorbeeld naam, adres, telefoonnummer, leeftijd of geslacht.

Inloggen met iDIN is al langere tijd beschikbaar via de browser. Nieuw is dat banken hun apps geschikt maken voor de methode. Bedrijven en diensten moeten de methode ook ondersteunen. Momenteel is inloggen met iDIN mogelijk bij organisaties zoals de Belastingdienst, BKR, verschillende verzekeraars en hypotheekverstrekkers.

In een persbericht maakt Currence, de organisatie achter iDIN, bekend dat de methode tot nu toe een miljoen keer is gebruikt. De organisatie verwacht dat het gebruik van iDIN snel zal groeien door de ondersteuning in apps van banken.

:strip_exif()/i/1186754546.gif?f=fpa)

/i/1338713936.png?f=fpa)

/i/2001300693.png?f=fpa)

:strip_icc():strip_exif()/u/378992/Frozen.jpg?f=community)

:strip_exif()/u/267506/crop6737556602b99.gif?f=community)

/u/111174/sachiel-small.png?f=community)

:strip_icc():strip_exif()/u/417493/crop58174774d1256.jpeg?f=community)

:strip_exif()/u/341057/minibeevatar.gif?f=community)

/u/158148/crop5d2f87b2c1740_cropped.png?f=community)

:strip_icc():strip_exif()/u/57655/SuperTeamLogo.jpg?f=community)

/u/379733/crop5b8587125ef6d_cropped.png?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

:strip_icc():strip_exif()/u/295699/crop609bc9a510a14_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/79614/Family-Guy-Victory-is-Ours.jpg?f=community)

:strip_icc():strip_exif()/u/406693/nuke_supersmall.jpg?f=community)

:strip_exif()/u/117880/911_gt3rs_60.gif?f=community)

/u/107495/godzilla%252060x60.png?f=community)

:strip_icc():strip_exif()/u/331053/crop564d78bd798dd_cropped.jpeg?f=community)

/u/442776/crop6037883c02013_cropped.png?f=community)

:strip_exif()/u/382442/crop5bb654253fa3d_cropped.gif?f=community)

:strip_exif()/u/259931/stuiterbal2.gif?f=community)