Ik begrijp het (denk ik) wel. Het lijkt meer en meer alsof we hier in het lang als de dood zijn voor iets nieuws. Zelfs op een tech site als tweakers zie je zat mensen die het liefst met muntjes en papiertjes blijven betalen.

Als iets nieuw is, dan is het eng lijkt het en moet zo ver mogelijk weg gehouden worden.

Juist de huidige vernieuwingen maken zo een veranderend landschap. Als toch persoon zou je dat juist interessant moeten vinden lijkt me.

De mensen met het meeste verstand van techniek, beveiliging en complexe systemen zijn huiverig voor de wir-war aan nieuwe betaalsystemen die op ons af worden gevuurd. Take a hint.

Dat er wereldwijd al allerlei slechte, onveilige en weinig transparante betaalsystemen in gebruik zijn betekent nog niet dat we alle zorgen maar aan de kant moeten zetten. We hebben het afgelopen jaar een hele serie aan high-tech bankovervallen gezien waaruit blijkt de de bankenwereld z'n beveiliging nog lang niet op orde heeft.

Dat een totalitair land als China blijkbaar geen problemen heeft met een dergelijk systeem is voor mij mij haast bewijs dat er geen sprake is van privacy, dat kan ook bijna niet met systemen die aan je mobiele nummer gekoppeld zijn.

Ons betaalverkeer is essentieel en niet optioneel, je kan realistisch gezien niet leven in onze samenleving zonder bankrekening. Daarnaast vertelt je bankrekening ontzettend veel over je leven. Nu willen banken dat we ons betaalverkeer via onze mobiele telefoon doen terwijl we weten dat de meeste mensen een onveilige telefoon hebben die al minstens een jaar niet meer is gepatched. Tevens moeten we de verificatie (2fa of anders) ook maar via diezelfde telefoon doen.

Nog al wiedes dat de techneuten op de rem trappen en zich afvragen of we wel goed bezig zijn. Banken zijn misschien wel heel goed in geld in een kluis leggen en er op passen, maar op het gebied van digitale beveiliging staan ze niet echt hoog aangeschreven. Dat ze ook nog bezig zijn met informatie over hun rekeninghouders te verzamelen breekt het vertrouwen dat we in ze hadden nog verder af. Zelfs als de Nederlandse banken hun zaakjes redelijk op orde hebben dan nog is er wereldwijd te veel mis om er maar blind vertrouwen in te hebben.

Vernieuwing en modernisering is prima, maar we moeten niet uit het oog verliezen hoe belangrijk het betaalverkeer is en hoe groot de gevolgen van veranderingen kunnen zijn. Ik vergelijk het wel eens met stemcomputers; het rode potlood is duurder en meer werk dan de stemcomputers, maar gezien het belang van eerlijke en transparante verkiezingen hebben we besloten om die kosten maar te accepteren en terughoudend te zijn met stemcomputers.

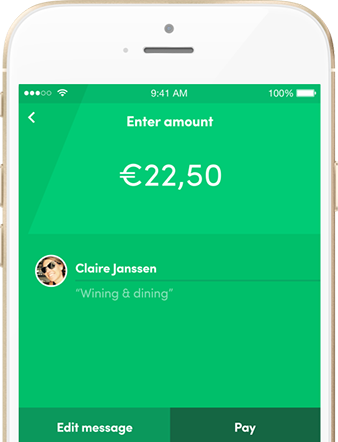

Volgens Payconiq gaan ABN Amro, ASN Bank, ING, Rabobank, RegioBank en SNS de dienst invoeren. In België hebben ING, KBC, CBC en Belfius dat al gedaan. Payconiq maakt een koppeling met de bankrekening van gebruikers en vervolgens is het mogelijk om vanuit een app betalingen uit te voeren.

Volgens Payconiq gaan ABN Amro, ASN Bank, ING, Rabobank, RegioBank en SNS de dienst invoeren. In België hebben ING, KBC, CBC en Belfius dat al gedaan. Payconiq maakt een koppeling met de bankrekening van gebruikers en vervolgens is het mogelijk om vanuit een app betalingen uit te voeren.

:strip_exif()/i/1278154011.jpeg?f=fpa)

/i/2001231115.png?f=fpa)

:strip_exif()/i/1186754546.gif?f=fpa)

/i/2000776598.png?f=fpa)

/i/1322906615.png?f=fpa)

:strip_exif()/i/2000774363.jpeg?f=fpa)

/i/1335622677.png?f=fpa)

/i/1209059645.png?f=fpa)

:strip_exif()/i/1318938769.jpeg?f=fpa)

:strip_icc():strip_exif()/u/199300/crop57cffb732b8fe_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/414974/beatrice2_60.jpg?f=community)

:strip_icc():strip_exif()/u/384021/260669_527361502_580322156_n.jpg?f=community)

/u/295372/piq_51496_60x60.png?f=community)

:strip_icc():strip_exif()/u/449263/crop59b00bd24834c_cropped.jpeg?f=community)

/u/62384/crop61891f444d6e9.png?f=community)

/u/39500/BoGy_4_Tweakers_60.png?f=community)

:strip_icc():strip_exif()/u/291761/Agfa%2520Vista%252050x65-2kb.jpeg.jpg?f=community)

:strip_icc():strip_exif()/u/92327/Image1.jpg?f=community)

/u/38782/crop6146c7a29805d_cropped.png?f=community)

:strip_icc():strip_exif()/u/408989/crop5613f0d80e7bb_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/678890/crop59368024e5669_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/140051/BSOD.jpg?f=community)

/u/512556/doranku.png?f=community)

/u/441020/crop577ad2276cade.png?f=community)

:strip_icc():strip_exif()/u/11181/crop57d7dae12e2dd_cropped.jpeg?f=community)

:strip_exif()/u/199617/chidori.gif?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

/u/26227/amdklein.JPG?f=community)

:strip_icc():strip_exif()/u/344847/crop5e5da42bc392b_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/174878/SCKnightMicro.jpg?f=community)

:strip_icc():strip_exif()/u/52072/crop5de51ebf91960_cropped.jpeg?f=community)

:strip_exif()/u/505097/crop569fc8a07efd1.gif?f=community)

/u/111989/crop55afaa1d0c9ab_cropped.png?f=community)

/u/1983/whiteButton.png?f=community)

:strip_icc():strip_exif()/u/113340/crop61891a21a794a_cropped.jpg?f=community)

/u/394161/dfdesign70.png?f=community)

:strip_icc():strip_exif()/u/360263/crop57d4784c7dec4_cropped.jpeg?f=community)

/u/642668/crop5d395da33e9b2_cropped.png?f=community)

:strip_icc():strip_exif()/u/77026/techno.jpg?f=community)

/u/252888/crop601a1d83cafa3_cropped.png?f=community)

:strip_exif()/u/57558/291499.gif?f=community)

/u/113709/galactic_empire_60pix.png?f=community)

:strip_icc():strip_exif()/u/413832/crop599d5f783fd46_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/320358/flypugs.jpg?f=community)

:strip_icc():strip_exif()/u/427538/yUpX1.jpg?f=community)

:strip_icc():strip_exif()/u/79614/Family-Guy-Victory-is-Ours.jpg?f=community)

/u/468703/crop5de632278205e_cropped.png?f=community)