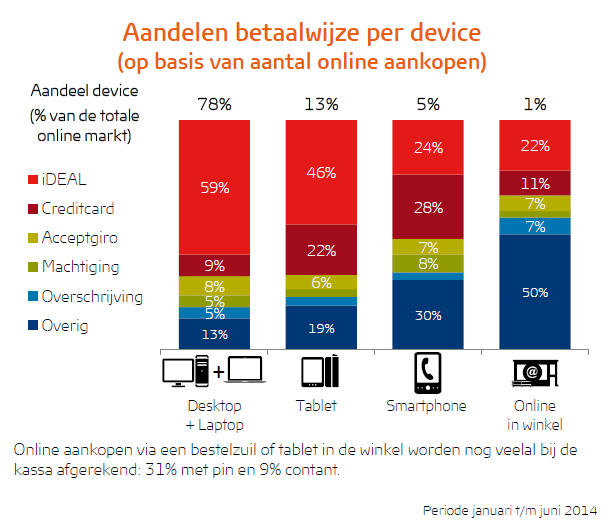

In het eerste halfjaar van 2014 rekenden Nederlanders bij 53 procent van de internetaankopen af via iDeal. Bij aankopen die via smartphones gedaan worden, is de meestgebruikte betaalmethode echter de creditcard.

Vooral op laptops en desktops was iDeal de populairste betaalmethode: 59 procent van de internetaankopen werd via deze weg afgerekend. Bij tabletgebruikers lag dat percentage op 46 procent. Als internetters hun smartphone ter hand nemen om af te rekenen, gebruiken ze echter in slechts 24 procent iDeal. Vaker, 28 procent, gebruiken ze een creditcard. "Het gebruik van iDeal op de smartphone blijft op dit moment wat achter bij de andere devices" moet Piet Mallekoote, directeur van Currence, toegeven. Currence is de organisatie die verantwoordelijk is voor het iDeal-platform.

De directeur denkt dat nog te weinig mobiele gebruikers bekend zijn met iDeal mobiel. ING en Rabobank introduceerden die mobiele versie van iDeal in 2011, maar de betaalmethode is dus nog niet zo populair als bij desktops en laptops. De iDeal mobiel-betaalmethode werkt via de app van banken of via een mobiele site. Nog niet alle banken ondersteunen iDeal mobiel.

In totaal, ongeacht welk apparaat gebruikt werd, gebruikten consumenten iDeal voor 53 procent van de online aankopen, tegenover 12 procent die kozen voor de creditcard. Ook de acceptgiro wordt nog voor 8 procent van de internetaankopen gebruikt, gevolgd door de machtiging en overschrijving met respectievelijk 6 en 5 procent. De cijfers staan in de eCommerce Payment Monitor, een onderzoek naar betaalmethoden in Nederland, dat wordt uitgevoerd door GfK in samenwerking met Currence en Thuiswinkel.org.

/i/1348465691.png?f=fpa)

:strip_exif()/i/1155853371.gif?f=fpa)

/i/1241724688.png?f=fpa)

/i/1369727465.png?f=fpa)

:strip_exif()/i/1186754546.gif?f=fpa)

/i/1269858655.png?f=fpa)

:strip_exif()/i/1175960013.jpg?f=fpa)

:strip_exif()/u/147595/avaterTZ.gif?f=community)

:strip_icc():strip_exif()/u/300844/crop6963884d9c786_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/338167/Spiralboxes_60x60.jpg?f=community)

:strip_icc():strip_exif()/u/161314/1285883144966.jpg?f=community)

:strip_icc():strip_exif()/u/31989/skelet_1_60.jpg?f=community)

/u/236860/crop6936cd41d5b8c.png?f=community)

/u/23785/crop5dcd5c59e07f9.png?f=community)

:strip_icc():strip_exif()/u/132250/d1ca484677dbb1382705e67689809639.jpeg?f=community)

:strip_icc():strip_exif()/u/8440/FlyGuy.jpg?f=community)

:strip_icc():strip_exif()/u/22481/klmi20.jpg?f=community)

/u/107351/crop605afc50944ad_cropped.png?f=community)

:strip_icc():strip_exif()/u/312062/crop587f6d74207ef_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/626559/crop59916d9743d5c_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/247782/crop59258488e4bb0_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/84878/vladstudio_lion_60x60.jpg?f=community)

:strip_icc():strip_exif()/u/71367/banshee.jpg?f=community)

:strip_icc():strip_exif()/u/357451/android%2520blauw.jpg?f=community)

/u/407403/WAhack.png?f=community)

:strip_exif()/u/88107/crop6107159c924f6.gif?f=community)

/u/263454/crop69528a83920d8.png?f=community)

:strip_icc():strip_exif()/u/3550/S2462.jpg?f=community)

/u/168647/crop564f428a6b75a.png?f=community)

:strip_icc():strip_exif()/u/41502/breezah.jpg?f=community)