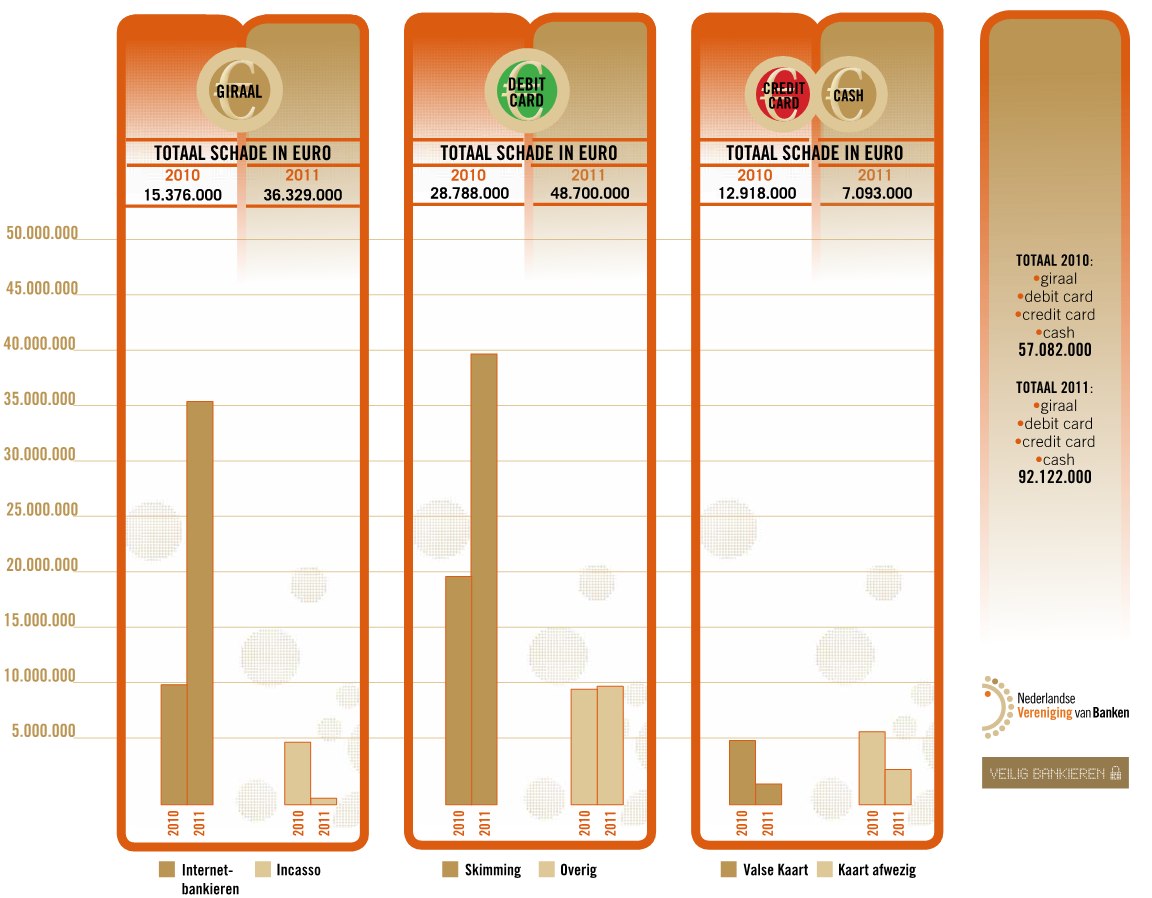

De schade door fraude in het Nederlandse betalingsverkeer via het internet is in 2011 verdrievoudigd tot een bedrag van 35 miljoen euro. Criminelen zouden vooral toeslaan via phishing. Ook skimming vormt nog steeds een probleem.

De Nederlandse Verenging van Banken heeft maandag cijfers openbaar gemaakt over fraude in het betalingsverkeer in Nederland. In 2011 bedroeg de totale schade door fraude voor de banken 92 miljoen euro, terwijl het schadebedrag in 2010 nog uitkwam op 57 miljoen euro.

In het bijzonder internetfraude liet een sterke stijging zien; in 2011 werd volgens de branchevereniging voor het bankwezen voor 35 miljoen euro aan fraude gepleegd. Dat is driemaal zo veel als in 2010. Vooral phishing, waarbij criminelen bankgegevens proberen te achterhalen door vervalste e-mails te sturen of door malware te installeren, zou een grote schadepost vormen.

Ook skimming, waarbij betaalpassen gekopieerd worden, vormt nog steeds een probleem, ondanks de introductie van pasjes met een emv-chip. In 2011 werd volgens de NVB voor 38,9 miljoen euro schade geleden door skimming, bijna het dubbele van 2010, toen het schadebedrag uitkwam op 19,7 miljoen euro.

De NVB verklaart de sterk gestegen internetfraude door de 'sterke digitalisering van het betalingsverkeer en een forse toename van de bedragen die hierin omgaan'. Nederland zou met 11 miljoen internetbankierende personen tot de koplopers in de wereld behoren. De banken stellen verder dat de totale schade relatief beperkt is. De fraude zou slechts 0,001 procent bedragen van het totale bedrag dat omgaat in internetbankieren, naar schatting 3,2 biljoen euro, De fraude door skimming bedraagt 0,03 procent op totale pinverkeer van 138 miljard euro per jaar. Daarmee is het betalingsverkeer volgens de banken 'uiterst veilig'.

Om internetfraude tegen te gaan, zullen de Nederlandse banken de voorlichtingscampagne tegen phishing herhalen. Daarnaast denkt de NVB dat de schade door skimming zal afnemen doordat het gebruik van de emv-chip zal toenemen. Ook stelt de branchevereniging dat cybercrime-aanvallen sneller worden gedetecteerd en dat criminelen in het buitenland vaker worden opgepakt.

/i/1259073786.png?f=fpa)

/i/1277043992.png?f=fpa)

/i/1321107719.png?f=fpa)

:strip_exif()/i/1264498022.gif?f=fpa)

:strip_exif()/i/1300109692.gif?f=fpa)

:strip_exif()/i/1311148330.gif?f=fpa)

:strip_exif()/i/1145436381.jpg?f=fpa)

:strip_exif()/i/1159803170.gif?f=fpa)

/i/1156940878.png?f=fpa)

/i/1229356307.png?f=fpa)

/i/1209059645.png?f=fpa)

:strip_exif()/i/1278154011.jpeg?f=fpa)

/i/1224077243.png?f=fpa)

/i/1239807631.png?f=fpa)

:strip_icc():strip_exif()/u/104298/crop66cee2803cfa3_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/329133/tweakers.jpg?f=community)

:strip_icc():strip_exif()/u/390613/crop61cc358dcd65b_cropped.jpg?f=community)

:strip_exif()/u/92142/crop5b3b87f580e19.gif?f=community)

:strip_icc():strip_exif()/u/282734/crop5d1f188975503_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/35296/crop58ee1af0aa1db.jpeg?f=community)

/u/70529/higgie.JPG?f=community)

:strip_icc():strip_exif()/u/25867/no_bugs_small.jpg?f=community)

:strip_icc():strip_exif()/u/399954/crop5ed8f38cafda5_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/122141/ic.tweakimg.net2.jpg?f=community)

:strip_icc():strip_exif()/u/262645/Waldorf.jpg?f=community)

:strip_icc():strip_exif()/u/374942/crop5f11ece0ad87f_cropped.jpeg?f=community)

:strip_exif()/u/92704/AthlonX2.gif?f=community)