Bunq benadert klanten die een abonnement op Odido hebben met tips over hoe ze veilig kunnen blijven na het datalek van vorige maand. Het is niet duidelijk op basis van welke gegevens de bank dat doet, maar het lijkt erop dat de bank weet wie klant is bij Odido of Ben.

Dat blijkt uit tips die Tweakers heeft ontvangen van users. Ook op het Tweakers-forum staan zulke berichten. Bunq stuurde in februari een e-mail naar klanten, toen bleek dat provider Odido gehackt werd. Bij die hack werden ook IBAN-gegevens buitgemaakt, die inmiddels ook door de aanvallers online zijn gezet.

Dat blijkt uit tips die Tweakers heeft ontvangen van users. Ook op het Tweakers-forum staan zulke berichten. Bunq stuurde in februari een e-mail naar klanten, toen bleek dat provider Odido gehackt werd. Bij die hack werden ook IBAN-gegevens buitgemaakt, die inmiddels ook door de aanvallers online zijn gezet.

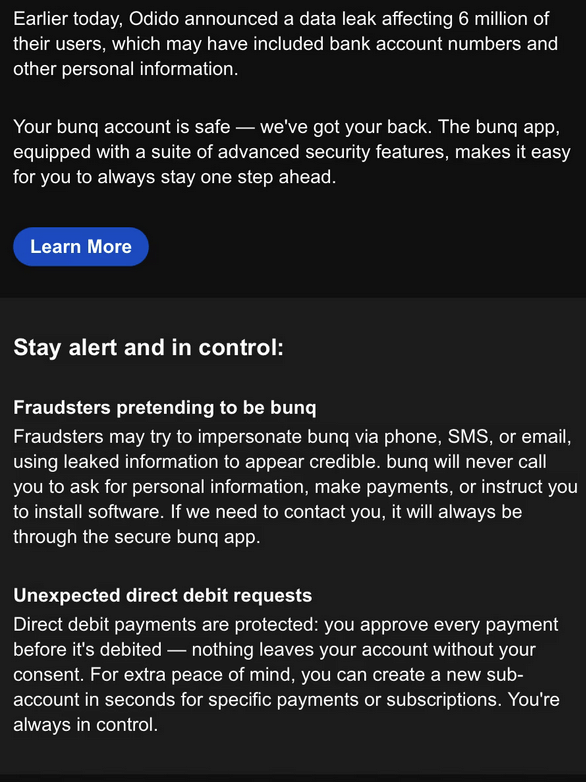

Bunq stuurt de klanten nu een algemene waarschuwing. Die gaat niet specifiek over hun rekeningen of eventuele gestolen gegevens. "Je account is veilig", schrijft bunq. De bank waarschuwt dat oplichters gerichte phishingaanvallen kunnen uitvoeren door zich als bunq-werknemers voor te doen. De bank geeft het standaardadvies dat klanten moeten opletten en dat de bank nooit telefonisch vraagt om persoonlijke informatie of om betalingen uit te voeren.

Het is niet duidelijk op basis van welke informatie bunq de waarschuwing stuurt, maar het lijkt erop dat de bank dat gericht doet naar Odido- en Ben-klanten en de kans is daarmee groot dat dat gebeurt op basis van transactiegegevens. Het is ook niet bekend wie de waarschuwing allemaal heeft gekregen; sommige bunq-klanten zeggen helemaal niets te hebben ontvangen.

De bank wil niet zeggen op basis waarvan het de mails verstuurt en houdt het bij een algemene verklaring. "Voor bunq staat veiligheid voorop. We communiceren daarom altijd in geval van potentieel gevaar om mensen te informeren en ze te laten weten hoe ze veilig blijven", zegt een woordvoerder van bunq tegen Tweakers.

Andere Nederlandse banken zeggen expliciet dat ze klanten niet benaderen op basis van hun transactiegegevens. Woordvoerders van ING, ABN AMRO en de Rabobank zeggen dat die banken dat niet doen.

Tip de redactie

Dit nieuws is geschreven op basis van berichten op het forum. Er gebeurt veel op GoT dat we nooit allemaal zelf kunnen spotten. Zie jij ook nieuwswaardige berichten op het forum? Tip het ons dan!

Lees hier meer over hoe Tweakers omgaat met tips van lezers.

/i/2008048366.png?f=imagenormal)

/i/2008037710.png?f=fpa)

:strip_exif()/i/2007875580.jpeg?f=fpa)

:strip_exif()/i/2008100392.jpeg?f=fpa)

:strip_exif()/i/2001426317.jpeg?f=fpa)

:strip_exif()/i/2006077698.jpeg?f=fpa)

:strip_exif()/i/2006311226.jpeg?f=fpa)

/i/2007936188.png?f=fpa)

:strip_exif()/i/2007656276.jpeg?f=fpa)

:strip_exif()/i/2002097287.jpeg?f=fpa)

:strip_icc():strip_exif()/u/468594/crop5e1ebafed873c_cropped.jpeg?f=community)

/u/217510/crop660db19c1cf7b_cropped.png?f=community)

:strip_icc():strip_exif()/u/628890/crop5b688df8b4cf9_cropped.jpeg?f=community)

/u/27299/hoofd.png?f=community)

:strip_icc():strip_exif()/u/164496/crop56fe6c54774ab_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/448966/crop62a741840cd69_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/1232038/crop5dc02f9827f43_cropped.jpeg?f=community)

/u/1231/crop67444c3dedc86_cropped.png?f=community)

:strip_icc():strip_exif()/u/141383/crop5dd7db4a41cac_cropped.jpeg?f=community)

/u/142848/crop631b73f49acc6_cropped.png?f=community)

:strip_icc():strip_exif()/u/204061/crop591d528256d44.jpeg?f=community)

:strip_icc():strip_exif()/u/5819/tweakico_curzon.jpg?f=community)

/u/601702/crop5671675c109e6_cropped.png?f=community)

:strip_icc():strip_exif()/u/745575/crop5de1181b59fc4_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/390022/crop62d813d9e1e10_cropped.jpg?f=community)

:strip_exif()/u/38542/Scrat1ani.gif?f=community)

/u/179202/crop699b7c771bf33_cropped.png?f=community)

:strip_icc():strip_exif()/u/71115/plus222.jpg?f=community)

:strip_icc():strip_exif()/u/216153/crop6006fe7e77041_cropped.jpeg?f=community)

:strip_exif()/u/109857/ico2.gif?f=community)

:strip_icc():strip_exif()/u/360263/crop57d4784c7dec4_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/126276/crop66f3fa6d57347_cropped.jpg?f=community)

/u/508326/02fe8676b9194155ae0a61dd1cfc9f8c.png?f=community)

:strip_icc():strip_exif()/u/32546/crop5e623cef01555.jpeg?f=community)

/u/62384/crop61891f444d6e9.png?f=community)

/u/407403/WAhack.png?f=community)

:strip_icc():strip_exif()/u/112202/lighthouse.jpg?f=community)

/u/180510/crop55cafa1dbdae3_cropped.png?f=community)

/u/38782/crop6146c7a29805d_cropped.png?f=community)

:strip_icc():strip_exif()/u/327863/crop576544f956388_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/328282/crop644b90997409f_cropped.jpg?f=community)

/u/357171/crop5db2a5a127e8a_cropped.png?f=community)

:strip_icc():strip_exif()/u/567214/crop60759ec284fe4_cropped.jpg?f=community)

:strip_exif()/u/44466/0115455001290429971.gif?f=community)

/u/37746/crop61eaaa809f11d_cropped.png?f=community)

:strip_icc():strip_exif()/u/93936/achtsubm.jpg?f=community)

/u/148872/crop6a524447b0dd5.png?f=community)

:strip_icc():strip_exif()/u/212287/crop66e2f55d13663_cropped.jpg?f=community)