Het vertrouwen in de overheid is weer groot. En zal weer bewezen onterecht zijn.

Het niet onderbouwde wantrouwen zo te lezen ook... Fijn ook dat je al die bewijzen met ons allen deelt waaruit blijkt dat dit onterecht is... Dat helpt je punt echt goed te maken door gewoon maar wat te roeptoeteren... Want alles wat de overheid doet is per definitie ongegrond om vertrouwen in te hebben? Mooie framing... de toon van wantrouwen staat vast nog vóór er inhoud volgt. Je suggereert een patroon van misleiding, maar onderbouwt dat met 0,0 voorbeelden. Het enige wat je daartegenover zet is het woordje “weer”, dat je inzet als suggestie van herhaling zonder bewijs. Ik volg dit al een tijd en heb veel van die rapporten zelf gelezen, en tot nu toe tref ik daarin niets aan dat dit vertrouwen schaadt. Daaruit blijkt dat beleidsdocumenten over de digitale euro juist afbakeningen en waarborgen uiteen zetten, inclusief niet-programmabiliteit en privacykaders. Natuurlijk hangt er nog veel af van de uiteindelijke implementatie en de technische uitvoering, die nu nog niet vastligt en later volgt.

Mag ik je nu eens vragen logisch na te denken?

Fijn dat je jezelf neerzet als de maatstaf voor “logisch nadenken” met je intellect als autoriteit. Blijkbaar denk je dat dit in mijn stuk ontbreekt, niet iets wat neerbuigend? Maar wat je vervolgens aandraagt zijn aannames, suggesties en retorische vragen zonder feitelijke onderbouwing, analyse en bronnen. Veel randzaken en anekdotes die er totaal los van staan en niets bijdragen aan de kern. Er volgen vervolgens geen echte inhoudelijke punten of uitwerking die je claim staven. Dat is onvoldoende om je claim te dragen, en laat vooral zien dat je je eigen oproep om “eens logisch na te denken” zelf niet volgt.

Waarom voert men geen wet- en regelgeving in die het accepteren van cash betalingen verplicht stelt? Waarom is er een betaal limiet voor cash betalingen? Denk je dat ze die betaal limiet kunnen gaan afdwingen voor "offline payments¨?

Je stapelt suggestieve vragen op alsof ze bewijs vormen, maar geen ervan raakt de kern. Contant geld is in de EU al wettig betaalmiddel en lidstaten hebben alleen beleidsvrijheid om uitzonderingen te maken in verband met witwaspreventie of praktische uitvoerbaarheid (EU-antiwitwasrichtlijnen en nationale wetgeving zoals de Wwft, dus niet om burgers te pesten of beperken...). Sowieso is ook al gezegd dat het geen programmeerbaar geld gaat worden... Ja, de digitale euro krijgt een holdingslimiet, iets wat ik persoonlijk jammer vind, maar dat gaat over hoeveel je kunt aanhouden, niet over hoe je het mag uitgeven. Voor online betalingen gelden de bestaande AML/KYC-regels (anti-witwassen en terrorismefinanciering). Dat is hetzelfde kader als bij giraal geld nu, dus er verandert op dat gebied niets... Daarbij is het bestaan van zo’n limiet geen bewijs voor een beleidsintentie om cash af te schaffen. Offline digital cash heeft in ontwerpdocumentatie juist als kenmerk dat het tot een limiet mogelijk met cash-achtige privacy binnen drempels en minimale datastromen. Limieten zijn dus al voorzien om misbruik te voorkomen, niet als middel om gedrag te sturen, terwijl jouw framing het voorstelt alsof controle het doel op zich is.

In werkelijkheid zien we zelfs het tegenovergestelde: landen als

België (2022),

Hongarije (in procedure sinds 2025) en

Oostenrijk (voorgesteld in 2023) hebben een acceptatieplicht voor contant geld ingevoerd of zijn bezig die grondwettelijk te verankeren. Ook in Nederland is er beweging aangezien zowel de Tweede als de Eerste Kamer hebben ingestemd met een acceptatieplicht van contante betalingen tot €3000 in combinatie met een verbod op contante betalingen daarboven.

Acceptatieplicht voor contant geld

De Tweede Kamer heeft een voorstel aangenomen voor een acceptatieplicht van contante betalingen tot € 3000. De Eerste Kamer moet nog over het voorstel stemmen.

Bron:

https://www.rijksoverheid...-betalingen-van-3000-euro (de stemming is reeds geweest)

De ECB en de Commissie benadrukken behoud van contant geld en waarborgen daarvoor.

Euro banknotes and coins have legal tender status across the euro area. Cash is therefore the default means of payment and must be accepted unless both parties mutually and freely agree on another form of payment.

Het ontwerp van de digitale euro is bedoeld als aanvulling met dezelfde cash-achtige eigenschappen, niet als sluiproute om bestaande beperkingen te verzwaren.

Daarbij heeft maar zoń 3,6% van de EU inwoners geen bankrekening. De meeste daarvan zijn niet digitaal vaardig of behoren tot de Roma gemeenschappen. Die problemen ga je niet oplossen met een digitale munt. Sterker: bij de Roma is het niet eens een probleem maar een levenswijze.

Je stapelt hier meerdere drogredenen op elkaar. Inclusie gaat niet alleen om een cijfertje “3,6% zonder bankrekening” maar ook om toegang, betaalbaarheid en afhankelijkheid van commerciële partijen. Je bent dus gewoon lekker een mooie stroman aan het bouwen door er onder andere de Roma-gemeenschap bij te halen... Daarnaast gebruik je een red herring door de discussie te verleggen naar culturele groepen en percentages die niet de hoofdmoot van het beleid raken, ook al wordt inclusie wel als neven-doel genoemd. De aanwezigheid van een kleine groep of een culturele component maakt de rest niet irrelevant maar wordt hier misbruikt als afleidingsmanoeuvre. Vervolgens generaliseer je over hele bevolkingsgroepen zonder bewijs en trek je daaruit de conclusie dat inclusie geen relevant beleidsdoel is. Die conclusie volgt niet logisch uit je eigen premisse. Sterker nog het leidt in mijn ogen de aandacht af van de eigenlijke kern dat publieke infrastructuur niet volledig afhankelijk hoort te zijn van commerciële banken en buitenlandse partijen.

De digitale euro heeft maar één reden: controle. Al het andere wat ze je vertellen is gewoon een facade.

Mooie monocausale reductie en complotretoriek. Eenzijdige delegitimering van elke vorm van uitleg of argumentatie vanuit overheden. Je doet alsof de digitale euro maar één doel heeft (wat niet zo is, denk aan autonomie, efficiëntie, veerkracht en inclusie

zoals de ECB zelf benoemt) en dat alles wat niet in dat frame past automatisch een façade is. Daarmee negeer je de veelheid aan beleidsdoelen die expliciet zijn benoemd in de documentatie en door personen hier. Maakt tevens rationele discussie onmogelijk doordat je alle tegenargumenten per definitie als leugen wegzet.. Een complex project tot één kwaadwillig motief reduceren klinkt stoer, maar het is geen analyse. Meer een manier waarop een kleuter zijn gelijk probeert te halen door alles wat niet past simpelweg weg te wuiven of te negeren.

Bovendien blijf je hangen in vage verwijzingen. Je zegt dat je filmpjes kan plaatsen van Panetta of Lagarde, maar je doet het niet. Daarmee is je betoog niet meer dan een losse suggestie. Dat is niet alleen zwak, het onderstreept ook dat je je claim niet feitelijk kunt dragen, zeker omdat je je beroept op bronnen maar ze niet levert... Als het allemaal zo gemakkelijk te bewijzen is, waarom deel je het dan niet gewoon? Laat ons jouw grote gelijk zien en het vermeende kwaad van de overheid. De meeste lezers hier staan open voor andere argumenten met bronnen en goede onderbouwing.

Ik kan hier filmpjes gaan plaatsen van de voorzitter van de bank of international settlements die dit zegt. Ik kan filmpjes plaatsen waarbij Christine Legarde aangeeft dat het een geweldig middel is tegen witwassen en het veel meer controle geeft dan cash. Maar ik doe het al niet eens meer. Het heeft geen nut.

Ben jij je hier nu echt aan het framen als een martelaar? Je claimt bewijs te hebben, maar weigert het te geven... Om je vervolgens nog eens te positioneren als onbegrepen spreker van een ‘waarheid’ die systematisch wordt genegeerd... Is wel een beetje een self fulfilling prophecy als je ook echt niets deelt, maar ik erken je martelaarschap graag als je je daarmee comfortabel voelt.

Alleen de meest fanatieke mensen die zich nog echt verdiepen in de democratische rechtsorde zijn kritisch op de weg die de EU is ingeslagen. De rest is te druk met iedereen die het daar niet mee eens is alu-hoedje of wappie of wat ook te noemen.

Alsof er maar twee soorten mensen zijn fanatieke critici die het zogenaamd allemaal doorzien en “de rest” die alleen scheldt. Mooie karikatuur maar zo werkt de werkelijkheid niet. Kritiek op de EU of de digitale euro wordt volop geleverd, vaak ook scherp en onderbouwd, maar dan wél met betere argumenten dan de alu-hoedjesretoriek die je hier zelf schetst. Je positioneert jezelf als een van de weinigen die de democratische rechtsorde echt begrijpt maar dat is gewoon een ongefundeerde autoriteitsclaim. Uit je gehele stuk blijkt dat in mijn ogen in ieder geval niet. Kritisch zijn is zeker nodig maar dan wel op basis van inhoud en de documenten zelf, niet op onderbuikgevoel en ongefundeerde aannames. Tegen zijn om het tegen zijn is altijd gemakkelijk. Wat is volgens jou het alternatief? Niets doen? Hoe moet het anders? Welke verbeteringen, aanpassingen of alternatieven zijn volgens jou nodig om het beter te maken? Het is te gemakkelijk om alles weg te wuiven, maar ik lees nergens wat er dan wél zou moeten gebeuren.

Ik heb diverse linkse "vrijheid en privacy" congressen bijgewoond: het gaat daar altijd over hoe men de te implementeren maatregelen het beste kan invoeren, nooit over óf je ze moet invoeren. Dat is immers een vaststaand feit, en is wat het beste voor ons is. Een paar voorbeelden:

Je gebruikt hier je eigen congresbezoek als bewijs voor een brede politieke werkelijkheid, maar dat is een anekdote, geen analyse. Bovendien zet je alles gemakshalve weg als “links”, terwijl zowel EU- als NL-beleid al decennia vooral centrumrechts gekleurd is. Daarmee creëer je een karikatuur die niet klopt met de feitelijke machtsverhoudingen.

Door ook nog eens vaag te blijven over “vrijheid en privacy-congressen” valt er niets feitelijk te toetsen en blijft je punt niet meer dan iets dat we op goed vertrouwen zouden moeten aannemen. Welke congressen, welke onderwerpen, wie wat zei en of het überhaupt “links” was, blijft allemaal onbenoemd. En waarom zou dat überhaupt uitmaken? We moeten je dus maar op je blauwe ogen geloven dat die congressen er zijn. En soit, zelfs áls dit precies zo gegaan is, wat is dan je argument? Wat volgt eruit behalve de suggestie dat je eigen indruk de hele werkelijkheid vertegenwoordigt?

Ook de suggestie dat er “nooit” discussie zou zijn over óf je iets moet invoeren, is aantoonbaar onjuist. Kijk alleen al naar Chat Control, dat recent nog onvoldoende steun heeft in de Raad en ook "

een draak van een wet is". Zie:

nieuws: EU-voorstel voor chatcontrole heeft niet voldoende steun

Daarnaast vergeet je gemakshalve wel even dat de EU op tal van dossiers juist koploper is in bescherming van rechten en privacy: de GDPR, de Digital Services Act, Digital Markets Act, de AI Act en de Data Governance Act behoren tot de strengste kaders ter wereld. En er zitten diverse wetten zoals de ePrivacy Regulation, de Digital Fairness Act en de herziening van eIDAS (European Digital Identity Framework) in de pijplijn die mogelijk worden aangenomen. Dat toont dat het beeld van een monoloog zonder tegenkrachten gewoon niet klopt. Kan en moet het scherper en beter? Zeker, het kan altijd beter. Maar het kan ook aanzienlijk slechter, zoals in de VS waar zulke basisbescherming niet eens bestaat (al is dit in mijn ogen vooral een non-argument/whataboutism en richt ik mij liever op onszelf). Dat gegeven negeren maakt je frame niet sterker maar juist zwakker.

Ik kan je vertellen: de grondleggers van iedere westerse democratie waren stuk voor stuk alu-hoedjes mensen. Ze legden niet voor niets zo veel beperkingen op aan overheden.

Wij slikken alles voor zoete koek en leven straks onder een totallitair communistisch regime. Vraag maar eens aan AI hoeveel overeenkomsten de SDGś hebben met het communisme: dat zijn er erg veel. Verschil is dat we nu de beste bedoellingen hebben...

Sorry hoor maar je ´grappige´ analogie slaat nergens op.. de grondleggers van de democratie als alu-hoedjes neerzetten, serieus? Volgens mij verwar je kritisch staatsrechtelijk denken met complotdenken. De checks and balances in de Amerikaanse of Europese constituties komen voort uit politieke filosofie en historische lessen, niet uit paranoïde samenzweringstheorieën.

Daarna rol je zo een hellend vlak af: van de digitale euro of SDG’s naar een “totalitair communistisch regime”. Dat is geen analyse, dat is hyperbool zonder bewijs en er ontbreekt enige vorm van logische causaliteit tussen die onderwerpen en totalitarisme. De associatie met een ‘totalitair communistisch regime’ is retoriek zonder inhoudelijke grond en een schoolvoorbeeld van guilt by association. Evenmin wordt aangetoond dat de digitale euro hiermee causaal samenhangt. SDG’s zijn wereldwijd afgesproken doelen rond armoede, klimaat en gelijkheid, breed gesteund door liberale, christendemocratische en conservatieve regeringen. Breed gedragen sociaal-economisch beleid, niet communistisch. Dat vergelijken met communisme is puur framing die nergens op slaat. Daarbij, “vraag het aan AI” is geen argument, hooguit een lachwekkend beroep op autoriteit, alsof AI een betrouwbare scheidsrechter zou zijn. AI staat nu niet bepaald bekend om zijn correctheid en betrouwbaarheid. Ik zou het in elk geval niet gebruiken om mijn denkwerk, samenvattingen of onderbouwing te vervangen.

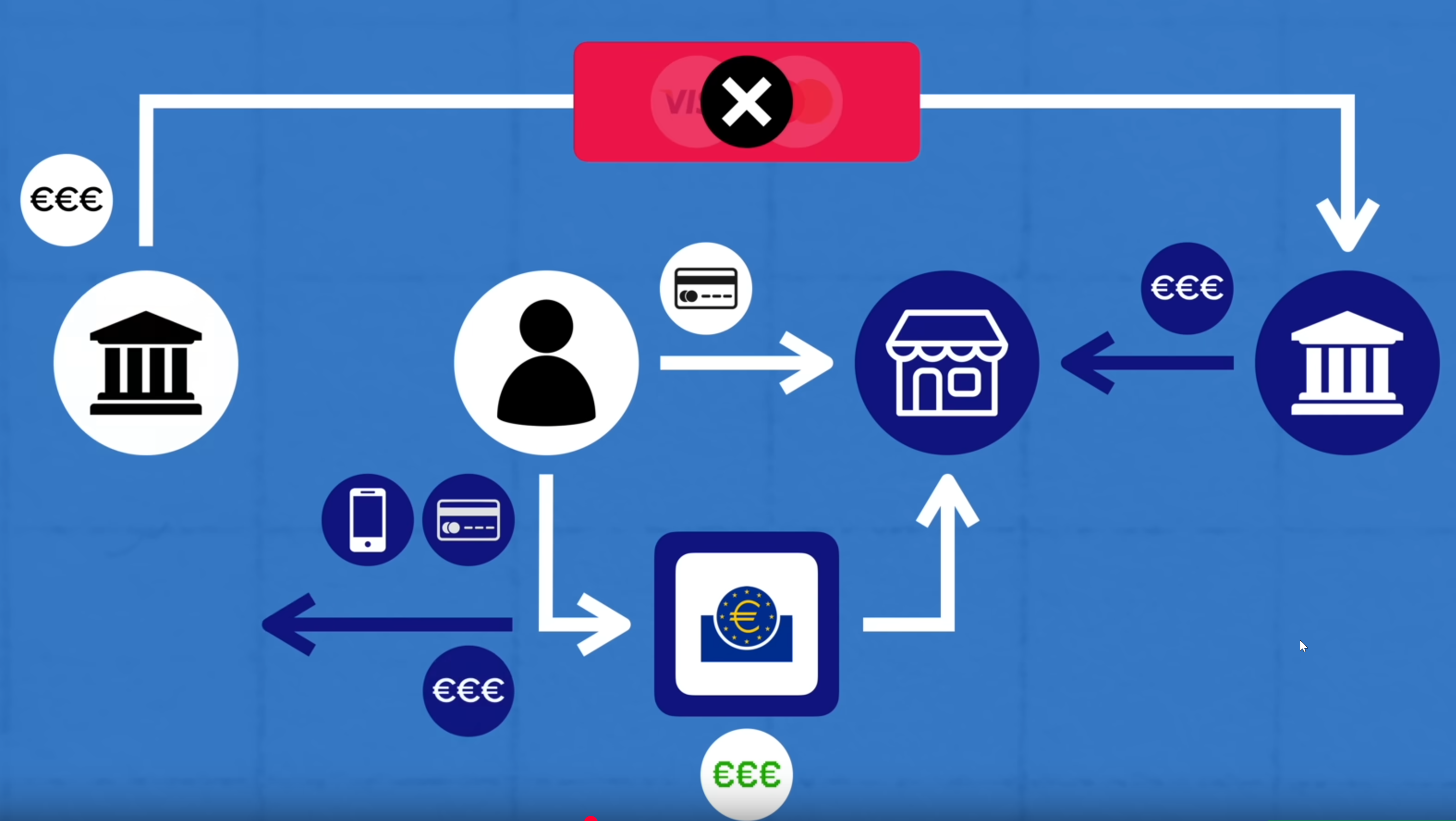

En daarmee zitten we weer ver van de digitale euro zelf, die in de realiteit gewoon langs wetgeving en waarborgen wordt ontwikkeld, niet langs alu-hoedjesfantasieën. Het gaat om publiek digitaal geld naast contant en giraal met dezelfde juridische status als chartaal geld. Het ontwerp draait om duidelijke waarborgen zoals niet-programmeerbaarheid en privacy, een voorgestelde holdingslimiet om banken te beschermen en offline betalingen die cash-achtige eigenschappen moeten waarborgen. Daarnaast is het bedoeld om onze afhankelijkheid van Amerikaanse betaalverwerkers zoals Visa en Mastercard te verkleinen. In mijn ogen zijn dat, in zijn geheel beschouwd, concrete voordelen en waarborgen die zwaarder wegen dan de vermeende dreigingen die sommigen ervan proberen te maken. En ja, de beleidsfase is niet hetzelfde als de uiteindelijke implementatie en technische uitwerking, dus er kan nog steeds van alles veranderen, ten goede of ten kwade, en dáár moeten we kritisch op blijven.

[Reactie gewijzigd door jdh009 op 21 september 2025 17:47]

:strip_exif()/i/2005763774.jpeg?f=fpa)

:strip_exif()/i/2005763776.jpeg?f=fpa)

:strip_exif()/i/2005462954.jpeg?f=fpa)

:strip_icc():strip_exif()/u/63694/crop6a6312e79bbab_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/81611/headcrop.jpg?f=community)

/u/28273/crop69e9fdd0bbefc_cropped.png?f=community)

:strip_icc():strip_exif()/u/58227/crop6626a7982351d_cropped.jpg?f=community)

:strip_exif()/u/82844/crop5aec235376101.gif?f=community)

:strip_icc():strip_exif()/u/155703/crop5fc8280603c09_cropped.jpeg?f=community)

:strip_exif()/u/19665/ElfEverQuestTweakersSmall.gif?f=community)

:strip_icc():strip_exif()/u/745575/crop5de1181b59fc4_cropped.jpeg?f=community)

:strip_exif()/u/193139/tweakersIconSmall.gif?f=community)

/u/722808/crop5c59d573bb7ca_cropped.png?f=community)

:strip_icc():strip_exif()/u/219059/crop5efafd1bd64af_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/140697/crop6180fb9103afa_cropped.jpg?f=community)

/u/257243/crop67d5ead43213c_cropped.png?f=community)

/u/1600066/crop6626fafb693a3.png?f=community)

/u/99142/crop62758e978b3e3_cropped.png?f=community)

/u/1782830/crop66a77ec6a31d2_cropped.png?f=community)

/u/945/motorola_mpx300_3.GIF?f=community)

:strip_icc():strip_exif()/u/517742/crop5a3cc583be19f_cropped.jpeg?f=community)

/u/233472/crop5f09644438e2f_cropped.png?f=community)

/u/349199/crop69f59caff1e30_cropped.png?f=community)

:strip_icc():strip_exif()/u/411101/crop636bd3ebad62b_cropped.jpg?f=community)

/u/475670/crop5b6ed99caa8ce_cropped.png?f=community)

:strip_icc():strip_exif()/u/606052/crop5b32a312245a5_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/230062/crop68a64a5ccbb66_cropped.jpg?f=community)

/u/27299/hoofd.png?f=community)

/u/176086/crop5f0823fa5e8d6_cropped.png?f=community)

:strip_icc():strip_exif()/u/555720/crop69e4de379015b_cropped.jpg?f=community)

/u/296054/crop68eceac396f4d_cropped.png?f=community)

:strip_exif()/u/120394/talic.gif?f=community)

:strip_exif()/u/23142/got.gif?f=community)

{kind=link}

{kind=link}