bitcoin vind ik de grootste sjoemelbende die er is (er is niks onderliggends)

waar de gramm door goud gedekt word.. (en in wijze een terugkeer is naar de tijd toen valuta nog goudgedekt was.. beter nog.. want de laatste keer dat er GEEN fractioneel reserve banking toegepast werd.. en er dus gouddekking EN full reserve banking was.. dan moet je wel heel ver teruggaan..

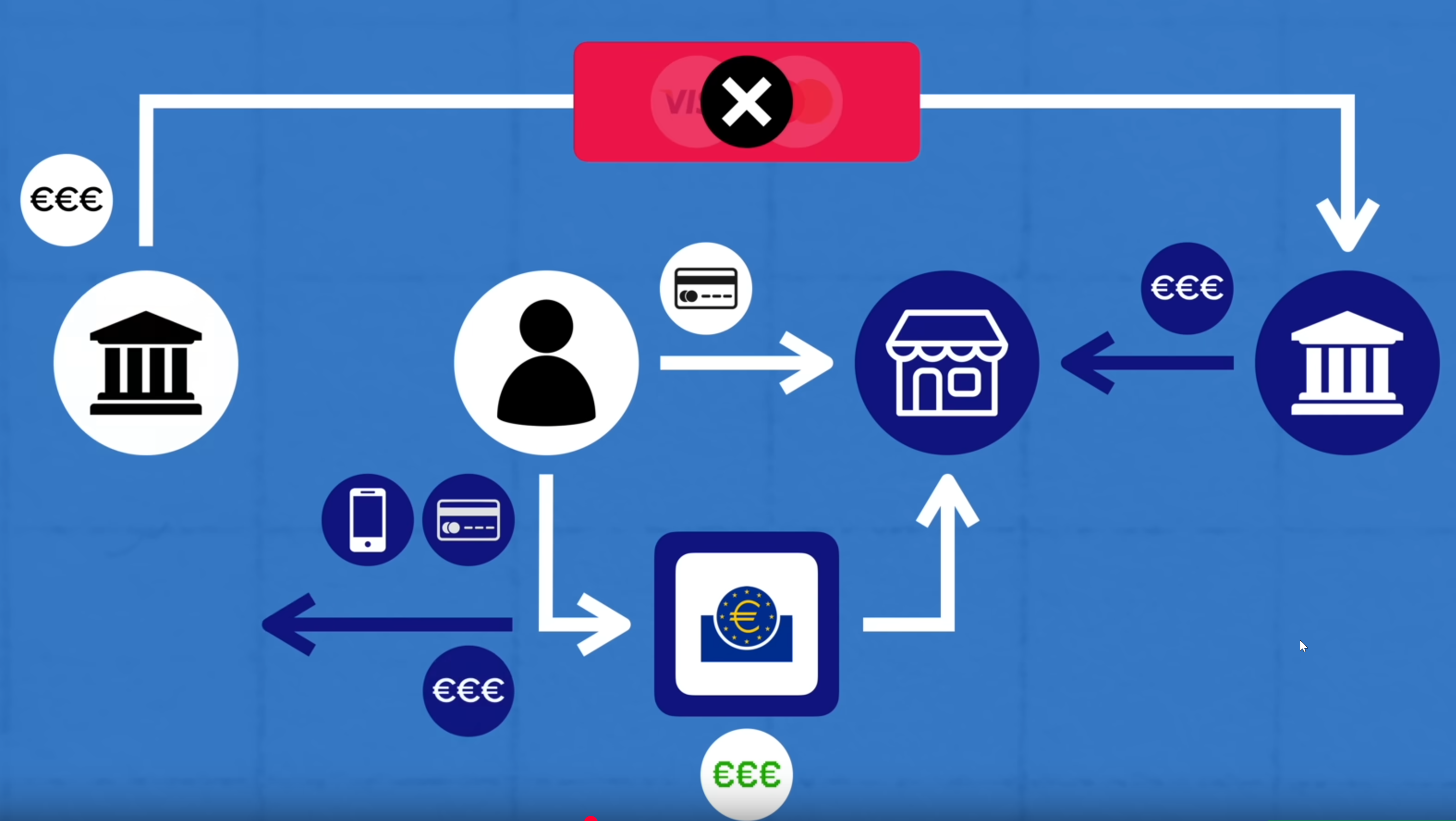

die digitale euro.. zie ik daarintegen als een stap naar een cashless society.. en met hoe overheden zich misdragen hebben tijdens covid... nog steeds erg zorgwekkend..

als iemand die liever vandaag dan morgen een NEXIT wil zien, (over asociatie zoals noorwegen valt te praten, maar we moeten onze autonomie en valutacontrole terug)

die nooit een handelsban naar rusland wilde (en die dus ook liever vandaag dan morgen opheven ziet) en die ook nooit voor steun aan oekraine was (ik ben ok met dat er vluchtelingen uit oekraine hier verblijven, opvang in de regio enzo.. maar geld en wapens naar oekraine sturen ben ik op tegen.

dus als je argument is

maar elke dictator of boef kan een rekening in gramm openenen.. dat klopt

maar daarin zie ik geen probleem.

Of beter gezegd.. ik zie meer gevaar in totale controle over het financieel systeem.. dan in dergelijke (zwarte) geldstromen..

daarnaast..in tegenstelling tot bitcoin kan de gramm gewoon aan persoonsgegevens gekoppeld worden.

(bankrekeninghouder) en zou je dus rekeningen kunnen bevriezen.

als de gramm ERG succesvol zou worden, zou ik geen bezwaar hebben tot een fysieke gramm.

omdat de goudprijs te hoog is om dit praktisch te maken voor fysieke munten, en munten makkelijker te vervalsen zijn... is het dus realistisch om dit te doen met tokenvaluta (hetzelfde als ons fiatgeld, alleen dan voor elke 1 gramm in munten en bankbiljetten bestaat dan 1 gram fysiek goud in de kluis.. net als bij de girale variant)

-het nadeel is dat deze tokens natuurlijk makkelijker te vervalsen zijn, dus dan heb je met dezelfde regulatie en kosten als een huidige valuta te maken.

-dit is omdat de kleinste praktische munt van puur goud zou 3 gram zijn.. wat op ongeveer 300 euro neerkomt.

in praktijk zou je dan dus bankbiljetten willen van

1 gramm

0.5 gramm

0.2 gramm

0.1 gramm

en munten van

50 milligramm (0.05 gramm)

20 milligramm (0.02 gramm)

10 milligram (0.01 gramm)

5 milligram (0.005 gramm)

2 milligram (0.002 gramm)

1 milligram (0.001 gramm)

het hele idee van de gramm is dat het kan beginnen als een gemakkelijke manier om je spaargeld in goud te steken (hedge tegen inslatie) zonder de hoge kosten en moeite die normaal gepaard gaan met het aanschaffen en later weer verkopen van goud. (als je 100 euro in goud wilt steken of zelfs 1000.. dan is de overhead gigantisch.. dit maakt dat proces voor mensen die geen zin hebben in beleggen en die kosten maar wel van inflatie af willen..

-

dan in fase 2.. kunnen mensen het rechtstreeks gaan gebruiken.. voor betalingen.. hoewel dat al vanaf het begin zal zijn ingebakken, is natuurlijk de acceptatie daarvan in het begin beperkt.. maar doordat er niet zulke hoge transactiekosten zijn als met bitcoin.. en doordat de waarde van goud stabieler is.. veel minder volatiliteit en kan het dus als secondaire valuta naast gewone fiat bestaan...

ik zie met name in landen met zwakke valuta in dit process van p2p lenen in deze sterke gramm.. en prijzen in deze stabiele gramm.. potentionele groei... waar het in landen met sterkere valuta.. ws minder snel geadopteerd zal worden in deze vorm..

-

in fase 3.. kunnen ook fysieke tokens (bankbiljetten en munten uitgegeven worden).. en zou het dus werkelijk de functie van een fiatmunt overnemen.

het kan best gestart worden door een land (ik zou er niet op tegen zijn als Nederland, die al een leuke goudvoorraad bezit.. dit als nieuwe eigen valuta invoert... bij het uittreden uit de euro.. desnoods NAAST een nieuwe gulden)

dat ontneemt wel de banken hun criminele fractionele systeem waarmee ze mensen al eeuwen beroven... maar mijn variant ontloopt tevens het probleem waar goud in de gouden eeuw tegenaanliep (er was niet genoeg fysiek goud om de economische groei te kunnen dekken.. de geldvoorraad kon niet worden vergroot.. met de gramm.. die dan gewoon kan splitsen in stukjes kleiner dan je praktisch kunt gebruiken als munt... is dat geen probleem.

[Reactie gewijzigd door DutchGamer1982 op 2 september 2025 02:35]

:strip_exif()/i/2005763774.jpeg?f=fpa)

:strip_exif()/i/2005763778.jpeg?f=fpa)

:strip_exif()/i/2006225226.jpeg?f=fpa)

:strip_exif()/i/2005462954.jpeg?f=fpa)

:strip_icc():strip_exif()/u/58227/crop6626a7982351d_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/230241/crop5db74093e7dc1_cropped.jpeg?f=community)

/u/144730/crop671f717c68e5e_cropped.png?f=community)

/u/541877/Profielfoto%2520Tweakers.png?f=community)

/u/321091/crop5eb047be81d0c_cropped.png?f=community)

:strip_icc():strip_exif()/u/396403/crop5dcc11ba166fe_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/141198/crop6164051fbcf31.jpg?f=community)

/u/47542/crop5835c0be871d0_cropped.png?f=community)

:strip_icc():strip_exif()/u/78725/train-icon3.jpg?f=community)

:strip_icc():strip_exif()/u/413127/crop5e342e2d35009_cropped.jpeg?f=community)

/u/488034/crop5bc05764b1211_cropped.png?f=community)

:strip_icc():strip_exif()/u/128683/drop.jpg?f=community)

:strip_exif()/u/464616/wvo-porsch-gif.gif?f=community)

:strip_exif()/u/62473/crop638784ef22df6_cropped.webp?f=community)

:strip_exif()/u/324634/crop659fcf9abb18b_cropped.gif?f=community)

/u/26742/000000751.png?f=community)

:strip_icc():strip_exif()/u/142393/crop672b6f0083761_cropped.jpg?f=community)

/u/13460/JUN982.GIF?f=community)

/u/27299/hoofd.png?f=community)

:strip_icc():strip_exif()/u/12112/snake_av.jpg?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

:strip_icc():strip_exif()/u/62574/crop699c7e681cf9e.jpg?f=community)

/u/30465/billgates2.PNG?f=community)

:strip_icc():strip_exif()/u/49694/64x64.jpg?f=community)

:strip_icc():strip_exif()/u/235340/crop55ec8793545cf_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/463852/crop571b7218848a3_cropped.jpeg?f=community)

/u/986611/crop59ef324bbd96e_cropped.png?f=community)

{kind=link}

{kind=link}