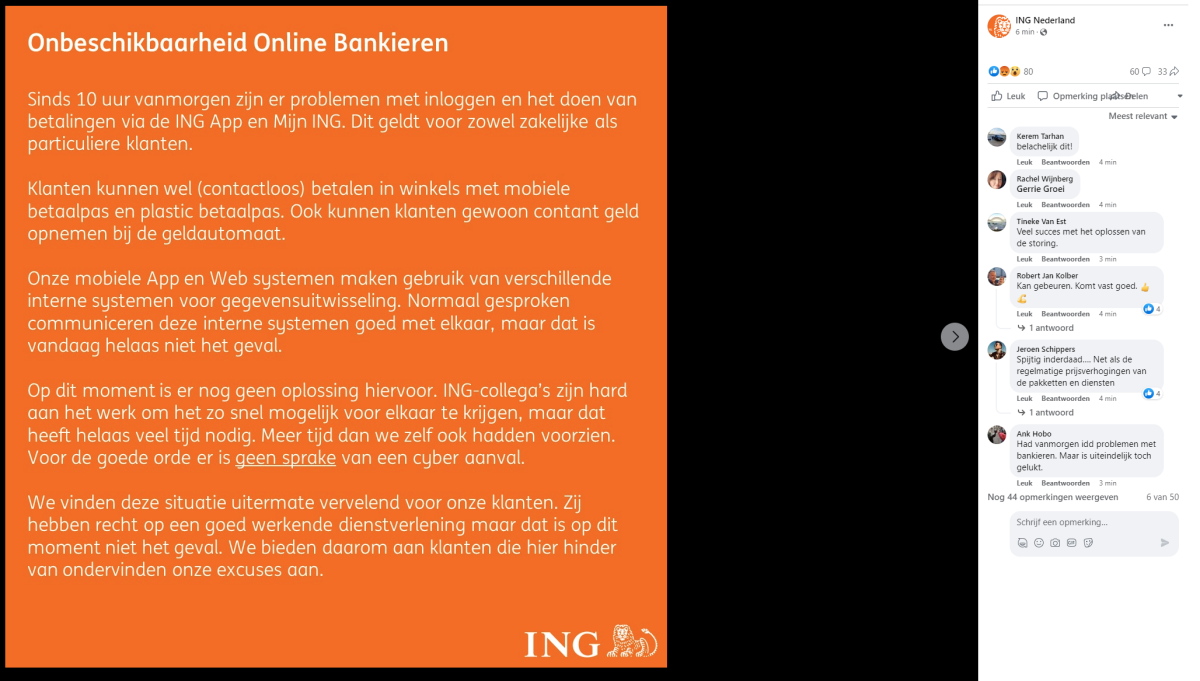

Klanten van ING hebben last van een storing waardoor meerdere diensten van de bank niet of minder goed werken. Het gaat om het Mijn ING-gedeelte op de website, maar ook om het gebruik van de ING-app en het doen van betalingen via iDEAL.

Op de statuspagina van iDEAL wordt weergegeven dat er momenteel een storing is bij ING, wat betekent dat klanten van de bank niet met het betaalsysteem kunnen betalen via een rekening van ING. Er wordt aangeraden het nogmaals te proberen of te betalen met een account van een andere bank.

ING bevestigt op Twitter dat er sprake is van een storing bij Mijn ING en de app en dat er gewerkt wordt om de problemen zo snel mogelijk op te lossen. Er wordt niet bij gezegd hoe lang de problemen naar verwachting zullen aanhouden. Klanten maken bijvoorbeeld melding dat inloggen in de app niet lukt en als het wel lukt dat bepaalde onderdelen niet worden weergegeven.

Op storingswebsite Allestoringen is te zien dat de problemen in België en Nederland optreden. Gebruikers klagen hier ook dat er eerder in de woensdagochtend nog geen melding gemaakt werd op de statuspagina van ING, maar inmiddels meldt de bank op deze pagina dat er problemen zijn met iDEAL en inlogproblemen bij Mijn ING voor particulieren en zakelijke gebruikers.

Update, 20.32 uur: De storing bij ING is nog steeds niet opgelost. Een woordvoerder van ING zegt tegen NU.nl dat nog niet bekend is wanneer dat naar verwachting gebeurt. "Het duurt langer dan we zelf hadden voorzien. Of de storing binnen uren of dagen verholpen zal kunnen zijn? Dat durf ik niet te zeggen", vertelt de woordvoerder aan NU.nl.

Update, donderdag 7:03: De storing is voorbij.

/i/2006054852.png?f=fpa)

/i/2005755062.png?f=fpa)

/i/2004852088.png?f=fpa)

/i/2001897437.png?f=fpa)

:strip_exif()/i/2005599766.jpeg?f=fpa)

/u/12436/p1_normal.png?f=community)

/u/763847/crop57206071c0978_cropped.png?f=community)

:strip_icc():strip_exif()/u/346455/crop68e274aa626b6_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/391908/crop64e5bff5abc1b_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/624301/crop5b9b65f318802_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/90151/crop605936758553a_cropped.jpg?f=community)

/u/204872/crop65a1d5f52b87f.png?f=community)

/u/15664/crop6881d8a8bb43f_cropped.png?f=community)

:strip_icc():strip_exif()/u/88719/crop624ccd84437db_cropped.jpg?f=community)

/u/125453/crop62335f519aebf.png?f=community)

/u/243953/crop56f55a7bcf291.png?f=community)

:strip_icc():strip_exif()/u/1269534/crop61702f5e13115_cropped.jpg?f=community)

:strip_exif()/u/47900/baph.gif?f=community)

/u/310981/crop637e692d9b5e2_cropped.png?f=community)

:strip_icc():strip_exif()/u/624557/crop5fda1050278f3_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/74291/crop5acdd5958c5a1_cropped.jpeg?f=community)

/u/189240/av70.png?f=community)

/u/143137/crop5d1c4f96268ca_cropped.png?f=community)

/u/47938/garfield4.png?f=community)

/u/952371/crop5b1ea3a9d9923_cropped.png?f=community)

/u/6762/crop5a70e26c373de_cropped.png?f=community)

:strip_icc():strip_exif()/u/345834/crop659102bd4439a_cropped.jpg?f=community)

/u/377826/crop6924df8930915_cropped.png?f=community)

:strip_icc():strip_exif()/u/77151/crop56c8611200b21_cropped.jpeg?f=community)

/u/357133/crop5e4ea330bd81d_cropped.png?f=community)

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

/u/85941/crop61dd9b39bb021_cropped.png?f=community)

:strip_icc():strip_exif()/u/1434986/crop649350276f23c_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/573383/crop67530033bf0e5.jpg?f=community)

:strip_exif()/u/168142/pasfoto70.gif?f=community)

:strip_icc():strip_exif()/u/1661560/crop61e947dfc7a44_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/282206/eye.jpg?f=community)

/u/197786/crop64b2f2dc4d188.png?f=community)

:strip_icc():strip_exif()/u/422157/crop5e31b76d02d1e_cropped.jpeg?f=community)

/u/149618/crop64d2d0e9171a3_cropped.png?f=community)

/u/586088/crop67f63a210249f_cropped.png?f=community)

/u/1351770/crop612e18686494f_cropped.png?f=community)

{kind=link}