Dit is ook het hele probleem. Uiteindelijk weet TSMC gewoon dat er op kort termijn geen alternatieven zijn

Nee, dat roept iedereen maar is totaal onjuist voor de grotere nodes ( >20nm en 200mm-wafers).

Dus ik ga het nog een keer uitleggen:

De prijsverhogingen komen

omdat er zoveel concurrentie is! TSMC concurreert met Samsung, UMC, GlobalFioundries, SMIC, X-Fabs, TowerJazz en haar klanten concurreren met de bedrijven die zelf fabs hebben zoals ST/M, TI, Rohm, Renesas, Fujitsu, ON Semi - en nog met tussenpozen de faal-foundry genaamd Intel etc.

Hoe zit dat dan:

Vanaf 2016 is er geen droog brood te verdienen op 200mm-wafers. De marges zijn flinterdun; veel foundries maken verlies. Det heeft dus niets maar dan ook helemaal niets met COVID-19 te maken, maar is bij de mensen die er iets van weten al 5 jaar algemeen bekend.

Er is dus

al 5 jaar lang te weinig capaciteit, maar ja, als je verlies draait ga je niet investeren in extra capaciteit. Bovendien, met extra capaciteit gaat de prijs omlaag, en als je al verlies draait wil je dat niet.

Dus de truc van de hele rits aan bovengenoemde bedrijven, is om zo dicht mogelijk bij de benodigde capa te gaan zitten; maar

nooit erboven! Dus je wil nooit ongebruikte reserve-capaciteit hebben, die kost geld omdat je moet afschrijven op machines.

Tenzij je natuurlijk goedkope gebruikte machines hebt; maar ja, ook daar is

sinds 2016 een tekort op.

TowerJazz was zo'n enorm arm pauper-bedrijf, dat ze nooit nieuwe fabs

konden bouwen want daar hadden ze geen geld voor; hun bedrijfs-model bestaat uit het opkopen van "verlaten' fabs (

voorbeeld). Urbex-achtige taferelen laten we maar zeggen. Kan je na gaan hoe laag de marges waren en hoe moordend de concurrentie.

In 2019 was het tekort

tijdelijk kleiner, dus doen stonden de fabs deels leeg en was er natuurlijk helemaal geen hond die wilde investeren in extra capa.

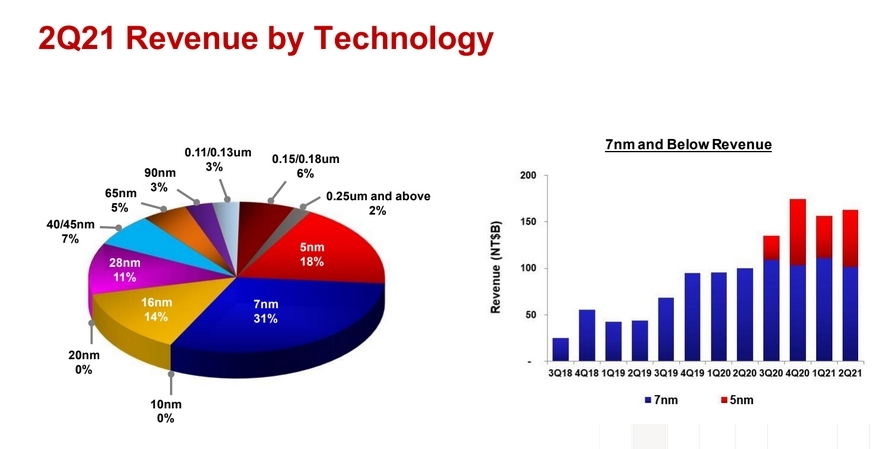

Er is 1 foundry die winst maakt, namelijk TSMC. Hoe doen ze dat? Tweakers merkt hierboven terecht op dat bij TSMC het meeste geld komt uit "kleine" processen, maar daar komt

niet de winst vandaan!

Wat doet TSMC: Bouwt een nieuwe 45nm fab anno 2010 of zo, verkoopt die wafers onderhand tegen kostprijs, schijft de machines af. In 2012 is de boel afgeschreven, maar de fab blijft gewoon lekker staan en 45nm wafers draaien. Dus daarna maakt die winst. Zo bleef

Fab 1 14 jaar open, van 1987 tot 2001. maar eigenlijk wilde TSMC hem nog langer open houden. Fab 2 draait nog steeds, en ook de joint-venture uit 1998 met Philips (!) in Singapore

draait nog.

Nu is het 2021; TSMC loopt lekker voor Apple 5nm te produceren, maar daar zit dus de winst niet op. Sowieso omdat Apple dusdanig groot is, dat ze alle leveranciers gevangen houden in

wurgcontracten. TSMC is zo groot geworden, alleen maar omdat Samsung zo dom was om te gaan concurreren met Apple met de Galaxy Smartphones. Apple heeft toen ongeveer de Samsung Foundry eigenhandig de nek omgedraaid.

Nee, TSMC maakt op dit moment geen winst op Apple (Bionic SoCs). De winst zit hem op de zogenaamde "trailing nodes". De mega succesvolle 28nm-node, 45nm, 65 nm en alles tot en met een schaal die je niet in nanometers meet

maar in micron.

Dát is het bedrijfsmodel van TSMC, dat is hoe ze winst maken. Maar nu komt het probleem: Wat nu, als de vraag zo groot is; dat er niet gebruik gemaakt kan worden van bestaande afgeschreven fabs? Dan loont het voor TSMC doorgaans niet, om extra capaciteit bij te bouwen, dus dat zullen ze simpelweg niet doen. Want als ze met nieuwe machines een fab opzetten voor trailing nodes, kunnen ze geen winst maken; omdat de concurrentie dus onderhand voor kostprijs of met verlies wafers verkoopt.

Maar wat wil het unieke geval: De afgelopen 5 jaar zijn klanten eindelijk gaan begrijpen, dat "de andere foundries" (UMC, GloFo, TowerJazz et all) geen geld hebben voor capaciteits-uitbreiding.

Maar als er nu al 5 jaar lang een enorm tekort is aan 200mm-fabs / trailing edge nodes, en dat zorgt ervoor dat productie-lijnen stil komen te liggen,

dan pas zijn klanten bereid om extra geld te betalen aan fabs, zodat die fabs de capaciteit uit kunnen breiden!!!

TSMC ziet dat natuurlijk gebeuren, dat de concurrenten (GloFo, UMC, TowerJazz etc.) de prijzen omhoog doen en klanten dat accepteren. En dat leveranciers zoals Applied Materials, KLA Tencor en ASML de productie van "verouderde" apparatuur misschien tijdelijk weer willen aanslingeren vanwege het tekort. Dus

dan pas is TSMC bereid om de "trailing node" capaciteit uit te breiden met machines die

niet afgeschreven zijn.

Probleem is dus ook, dat de "afgeschreven" trailing nodes (>= 20nm) dus de "advanced nodes" (<= 16nm) betalen.

En als de "trailing nodes" dus duurder worden, dan kunnen die dus ook minder bijdragen aan de "advanced nodes".

Dus de trailing nodes stijgen het hardste in prijs (20%), en de "advanced nodes" waarvan de kosten dan gemiddeld minder worden gedekt door trailing nodes, moeten ook een beetje (10%) in prijs omhoog.

Inderdaad; op de aller-geavanceerdste node (5nm) heeft TSMC een monopolie; Samsung 5nm is immers haar naam niet waard; en op sommige vlakken minder dicht dan TSMC N7+ / N6. Maar TSMC snapt zelf ook wel, dat ze in de problemen komen met anti-trust als ze daarvan de prijs verhogen; Apple is inmiddels een 2e Oracle geworden met sinds de patent-oorlog tegen Samsung onderhand net zoveel advocaten als

inginieurs grafisch ontwerpers. Laatste wat ze willen, is door Apple de nek omgedraaid worden zoals Apple bij Samsung deed: Hun 5nm-monopolie danken ze immers aan Apple en Huawei. En laatstgenoemde is weer de nek omgedraaid door een andere chappie (die zo min mogelijk aandacht verdient).

Maar als TSMC een goed verhaal heeft waarom ze genoodzaakt zijn de prijzen te verhogen, en dat hebben ze dus, ontspringen ze de dans en komen ze ermee weg.

[Reactie gewijzigd door kidde op 24 juli 2024 06:13]

:strip_icc():strip_exif()/i/2005184414.jpeg?f=fpa_thumb)

:strip_icc():strip_exif()/i/2004179022.jpeg?f=fpa_thumb)

:strip_exif()/i/2004681518.jpeg?f=fpa)

:strip_exif()/i/2004719186.jpeg?f=fpa)

/i/1240844012.png?f=fpa)

/i/1243859159.png?f=fpa)

/i/1187273135.png?f=fpa)

/i/1405520342.png?f=fpa)

/i/2003287012.png?f=fpa)

:strip_icc():strip_exif()/u/122857/Ed.jpg?f=community)

/u/200366/naamloos9999.JPG?f=community)

:strip_exif()/u/467778/crop5d7a5dd1f296a.gif?f=community)

:strip_icc():strip_exif()/u/153263/crop5dc2fc5fe8562.jpeg?f=community)

:strip_icc():strip_exif()/u/205476/620201481642.jpg?f=community)

/u/85038/mp3-file.JPG?f=community)

:strip_icc():strip_exif()/u/596/Kosh.jpg?f=community)

/u/30817/avetar_colors.png?f=community)

:strip_icc():strip_exif()/u/117729/crop604a279adccd5_cropped.jpg?f=community)

/u/62384/crop61891f444d6e9.png?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

:strip_icc():strip_exif()/u/235816/crop596740581e453_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/67458/2.jpg?f=community)

/u/242547/crop6140d0af037b7.png?f=community)

/u/267848/crop6148de8bb8292_cropped.png?f=community)

:strip_icc():strip_exif()/u/49970/oops.jpg?f=community)

:strip_icc():strip_exif()/u/92491/crop64a1593f33a7b_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/630389/crop5e1c4d7f0faf3_cropped.jpeg?f=community)

/u/394109/crop5c5d6d2d76f2d.png?f=community)

:strip_icc():strip_exif()/u/6764/cergorach.jpg?f=community)

:strip_icc():strip_exif()/u/731905/crop69395113676d8_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/116283/crop5814e3224425d_cropped.jpeg?f=community)

/u/693942/crop6995ae4707b15_cropped.png?f=community)

:strip_icc():strip_exif()/u/468798/crop576a79ea3b2e9_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/225583/crop5db1b1fd1ec4a_cropped.jpeg?f=community)