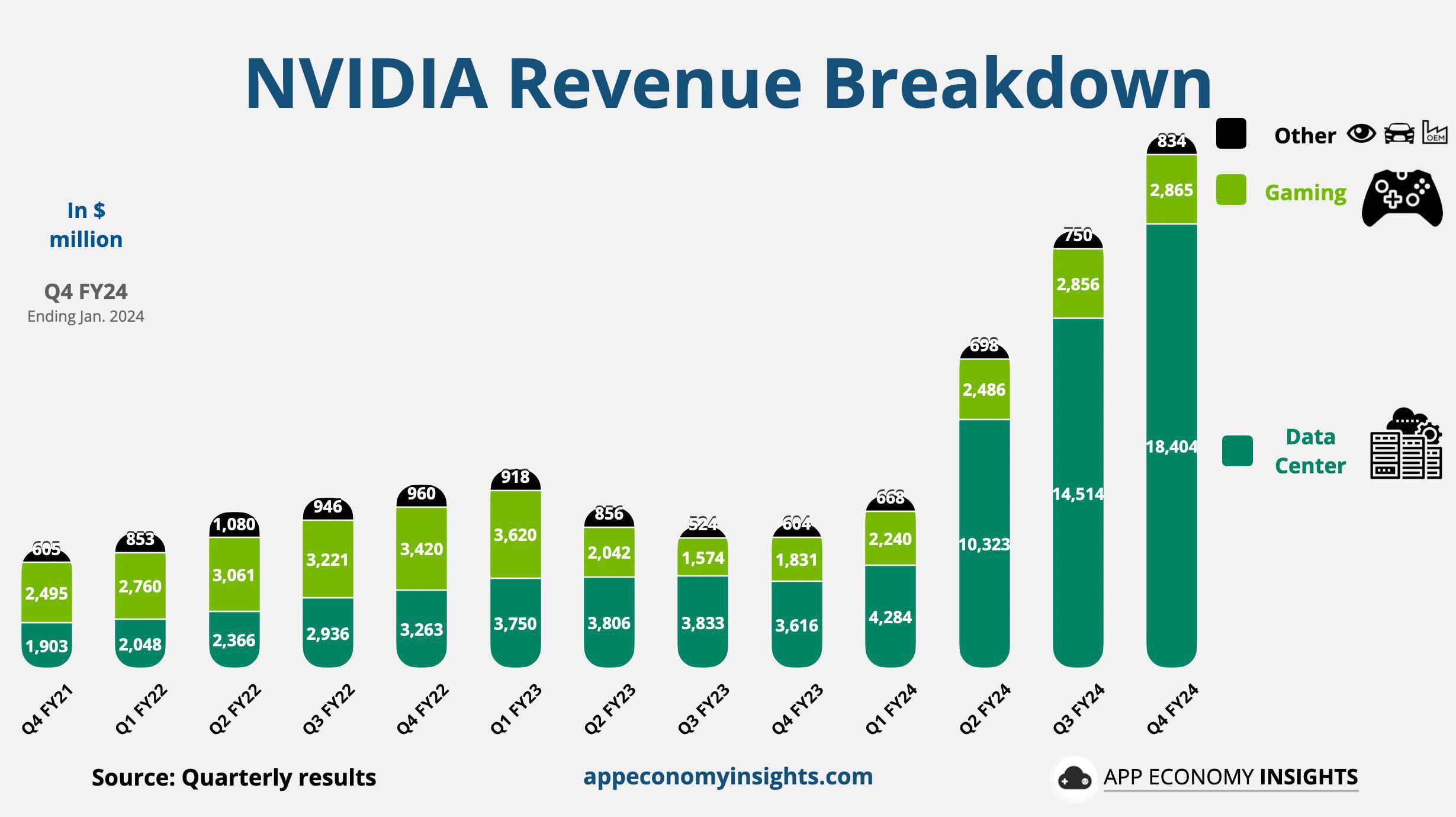

Nvidia heeft in het tweede kwartaal van dit jaar een omzet van 30 miljard dollar gedraaid, 122 procent meer dan in dezelfde periode een jaar eerder. Vooral de vraag naar producten uit de datacentertak blijkt een drijvende kracht achter de stijgende omzet.

Nvidia spreekt van een recordomzet in het afgelopen kwartaal. Ook de winst steeg afgelopen kwartaal flink, namelijk naar ruim 16 miljard dollar. Dat is 168 procent meer dan in het tweede kwartaal van vorig jaar en twaalf procent meer dan in het eerste kwartaal van dit jaar.

Een groot deel van deze resultaten is toe te schrijven aan de datacentertak van Nvidia, die ook een recordomzet draaide. De omzet uit deze tak kwam afgelopen kwartaal uit op 26,3 miljard dollar, 154 procent meer dan een jaar eerder en zestien procent meer dan in het eerste kwartaal. De datacenterafdeling van Nvidia maakt onder meer AI-chips, maar ook netwerkproducten. 3,7 miljard dollar aan omzet kwam uit die laatste categorie.

Verder steeg de omzet vanuit de gamingtak naar 2,9 miljard dollar, zestien procent meer dan een jaar geleden. De omzet vanuit professionele virtualisatie kwam uit op 454 miljoen dollar, twintig procent meer dan een jaar eerder. De omzet uit automotive steeg tot slot met 37 procent ten opzichte van vorig jaar en kwam uit op 346 miljoen dollar.

Begin deze maand meldden ingewijden dat Nvidia de release van zijn volgende AI-videokaart, de B200, heeft uitgesteld. De chip zou later dit jaar moeten verschijnen, maar die release is volgens de bronnen met minstens drie maanden uitgesteld. Het besluit zou genomen zijn vanwege 'ontwerpfouten die ongebruikelijk laat in het productieproces werden ontdekt'.

:strip_exif()/i/2007690972.jpeg?f=fpa)

:strip_exif()/i/2007317574.jpeg?f=fpa)

/i/2004919460.png?f=fpa)

/i/2006920990.png?f=fpa)

/i/2004698456.png?f=fpa)

:strip_exif()/i/2006898908.jpeg?f=fpa)

:strip_exif()/i/2006589648.jpeg?f=fpa)

:strip_exif()/i/2004793116.jpeg?f=fpa)

/i/2004628280.png?f=fpa)

:strip_exif()/i/2005554508.jpeg?f=fpa)

/i/2004695548.png?f=fpa)

:strip_icc():strip_exif()/u/496922/Balance%252060x60.jpg?f=community)

:strip_exif()/u/51994/radiaton.gif?f=community)

:strip_icc():strip_exif()/u/14/wildhagen60x60.jpg?f=community)

/u/945/motorola_mpx300_3.GIF?f=community)

:strip_exif()/u/267506/crop6737556602b99.gif?f=community)

:strip_icc():strip_exif()/u/206489/crop60aa920895686_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/572004/fox.jpg?f=community)

:strip_icc():strip_exif()/u/66961/crop5c20da5d3451c_cropped.jpeg?f=community)

/u/237439/cloudy-small-orange.png?f=community)

{kind=link}