De Britse Lloyds Banking Group, waar verschillende banken deel van uitmaken, blokkeert aankopen van cryptovaluta via een creditcard. Daarmee volgt de bank soortgelijke beslissingen van Amerikaanse banken.

Een woordvoerder van de bankengroep zegt tegen The Guardian: "De Lloyds Bank, Bank of Scotland, Halifax en MBNA accepteren geen transacties waarbij cryptovaluta worden aangeschaft met een creditcard." Volgens de krant is het de eerste Britse bank die dergelijke maatregelen neemt. Volgens informatie van The Telegraph gaat het verbod op maandag in en werkt de bank met een zwarte lijst van verkopers. Het is onduidelijk of het om een tijdelijk verbod gaat.

In het weekend namen Amerikaanse banken, zoals JPMorgan Chase, de Bank of America en Citigroup, soortgelijke maatregelen, meldde Bloomberg. Een woordvoerder van JPMorgan zei tegen het persbureau dat het het risico dat met de transacties gepaard zou gaan, niet wil aangaan. Het verbod ging zaterdag in. De Bank of America blokkeert sinds vrijdag creditcardaankopen op bekende exchanges voor cryptovaluta voor persoonlijke en zakelijke creditcards.

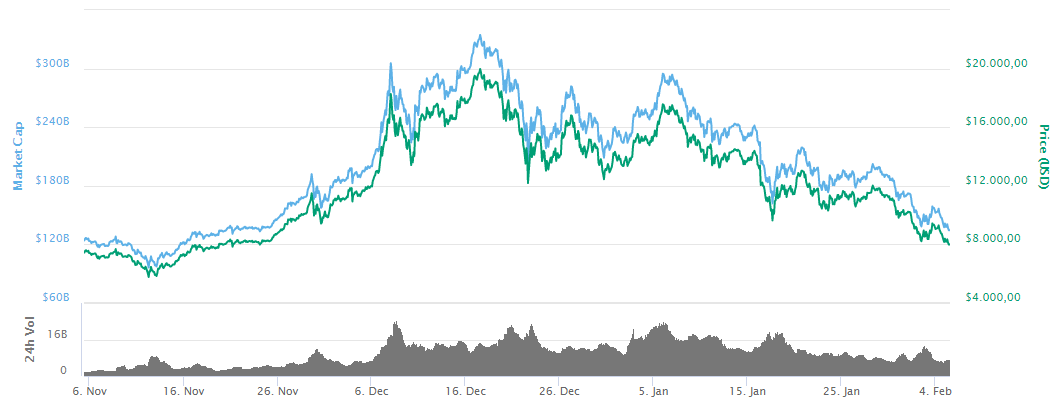

Het persbureau schrijft dat banken een risico lopen als klanten hun aankoop niet kunnen terugbetalen. De waarde van de bitcoin is in de afgelopen tijd bijvoorbeeld grillig. Halverwege december bereikte de prijs het niveau van rond de 20.000 dollar, maar sindsdien is die met tussentijdse pieken gedaald naar rond de 8000 dollar, oftewel ongeveer 6400 euro.

:strip_exif()/i/2001839089.jpeg?f=fpa)

/i/1308125213.png?f=fpa)

:strip_exif()/i/1159803170.gif?f=fpa)

/i/1202991430.png?f=fpa)

:strip_exif()/i/1340797886.jpeg?f=fpa)

/i/2001766447.png?f=fpa)

:strip_exif()/u/331588/Louise-Brooks-style1.gif?f=community)

:strip_exif()/u/331911/Portal.gif?f=community)

/u/217510/crop660db19c1cf7b_cropped.png?f=community)

:strip_icc():strip_exif()/u/96599/lolwut.jpg?f=community)

/u/172175/crop5fab02e55e7d4_cropped.png?f=community)

:strip_icc():strip_exif()/u/241618/crop5628ac183aa12_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/72765/home60.jpg?f=community)

/u/223279/Congressman.png?f=community)

:strip_exif()/u/40608/SCSIlogo_small.gif?f=community)

:strip_icc():strip_exif()/u/226826/aardblij-60.jpg?f=community)

:strip_icc():strip_exif()/u/12461/crop65b195553d948.jpg?f=community)

:strip_exif()/u/160250/crop684decfc73353.gif?f=community)

:strip_exif()/u/119419/candc-60px.gif?f=community)

/u/96903/cdwaveicon.png?f=community)

:strip_icc():strip_exif()/u/1100/crop5a1c5df8066e1_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/78725/train-icon3.jpg?f=community)

:strip_icc():strip_exif()/u/45947/android_bot_smaller.jpg?f=community)

/u/40481/crop63f777c898038_cropped.png?f=community)

:strip_icc():strip_exif()/u/391060/ImageResize111.jpg?f=community)

:strip_icc():strip_exif()/u/345834/crop659102bd4439a_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/302353/crop57f7af887b2ce_cropped.jpeg?f=community)

/u/27299/hoofd.png?f=community)

:strip_icc():strip_exif()/u/57655/SuperTeamLogo.jpg?f=community)

:strip_icc():strip_exif()/u/345748/26934.jpg?f=community)

:strip_icc():strip_exif()/u/225583/crop5db1b1fd1ec4a_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

:strip_icc():strip_exif()/u/99162/crop5fbeb65712858_cropped.jpeg?f=community)

:strip_exif()/u/38130/electro.gif?f=community)

:strip_icc():strip_exif()/u/41502/breezah.jpg?f=community)

:strip_icc():strip_exif()/u/105486/crop570f76e2c528c_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/295574/kirk60.jpg?f=community)

/u/408258/crop682f7e14b01a9_cropped.png?f=community)

:strip_icc():strip_exif()/u/64029/crop5b4e6ed3481f4_cropped.jpeg?f=community)

:strip_exif()/u/67379/1001.gif?f=community)

:strip_icc():strip_exif()/u/413832/crop599d5f783fd46_cropped.jpeg?f=community)

/u/417613/crop5df91c60a28d2.png?f=community)

:strip_exif()/u/92142/crop5b3b87f580e19.gif?f=community)

:strip_icc():strip_exif()/u/719385/crop5677eb967e9cb_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/452092/Tweakers.jpg?f=community)

/u/466919/Tweakers_p9_v2.png?f=community)

:strip_icc():strip_exif()/u/456276/crop6973627de7260_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/49579/sadnemo3b.jpg?f=community)