Mijnbouwbedrijf Rio Tinto dacht met het ontdekte Servische lithium goud in handen te hebben, maar het vond zijn eigen kryptoniet. In 2004 ging bij het bedrijf de vlag uit toen het nabij de westelijke stad Loznica op een vindplaats stuitte met onder meer het unieke, enkel in Servië aanwezige mineraal jadariet, vernoemd naar de rivier de Jadar. De formule van dit mineraal moest toen nog bepaald worden en die bleek op een paar elementen na behoorlijk overeen te komen met die van het fictieve kryptoniet. Jadariet bevat lithium, ook wel het witte goud genoemd. De vlag ging dus uit bij Rio Tinto, maar net zoals Superman zijn krachten verliest bij de inzet van het fictieve groene spul, stond Rio Tinto uiteindelijk machteloos. Het ving bot bij de Servische bevolking en de overheid trok eerder dit jaar de vergunningen in wegens zorgen over de gezondheid van de lokale bevolking en de milieugevolgen.

Twee gesteenten met lithium-mica uit Cornwall (VK) en Portugal. Foto: Job Duim, UTwente

Volgens het bedrijf kon deze vondst in Servië zo'n 10 procent van de wereldproductie van lithium opleveren, maar dat is voorlopig van de baan. Voorlopig, want de kans is aanwezig dat er vroeg of laat toch mijnbouwactiviteiten worden ontplooid. Er zit namelijk nogal wat lithium in de grond, dat ook nog eens relatief goed bereikbaar is. Servië heeft dan ook de potentie om een belangrijke Europese speler in lithium te worden en zich te voegen in het rijtje lithiumproducerende landen, waarvan Australië en Chili de belangrijkste zijn. Met een lithiumprijs die vorig jaar met meer dan 400 procent is gestegen, lijkt dit in Servië nog geen dichtgeslagen boek.

Dat zo'n waardevolle vondst in Servië vooralsnog tot niets heeft geleid, maakt duidelijk dat mijnbouwbedrijven tegenwoordig niet zomaar wegkomen met plannen voor het ontplooien van dergelijke activiteiten. De wensen en ideeën van de lokale bevolking staan meer dan ooit op de radar. Dat zijn niet de enige obstakels waarmee mijnbouwbedrijven kampen. Dit artikel zoomt daar kort op in, maar gaat vooral over de voorraad lithium in de wereld, op welke verschillende manieren het voorkomt en gewonnen wordt, en hoezeer Europa nog grotendeels een onontgonnen gebied met veel potentie is.

Voorraden: raken ze op?

Voordat we inzoomen op hoe en waar lithium in de wereld wordt gewonnen, kijken we naar de wereldwijde voorraad. Aangezien we door de energietransitie en door de overstap op elektrische auto's steeds meer lithium nodig hebben, worden weleens zorgen geuit over het opraken van het metaal. Die zorgen zijn om een aantal redenen niet helemaal terecht, maar er zijn wel groeiende uitdagingen.

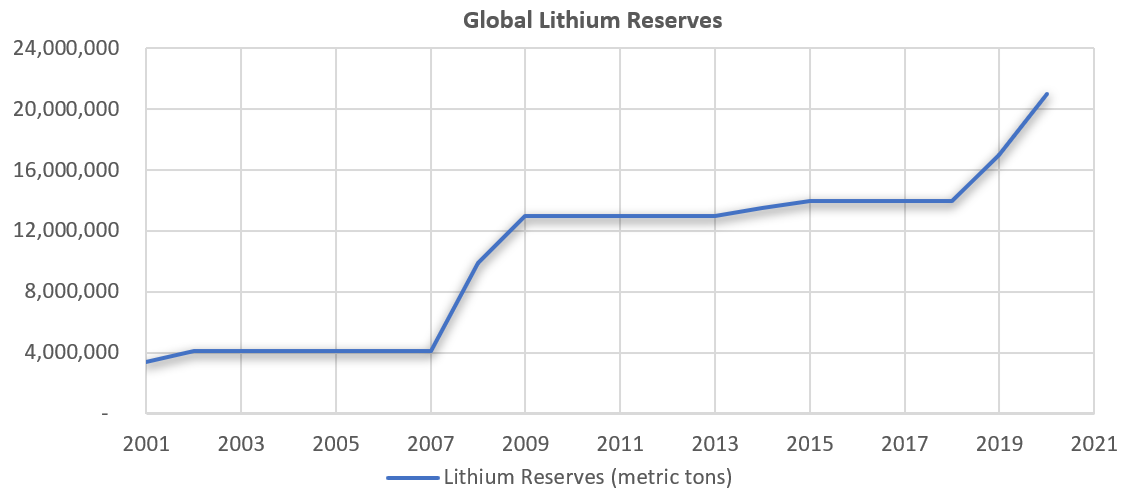

Volgens recente data van de U.S. Geological Survey is er wereldwijd een reserve van 22 miljoen ton. Alle lithiumproducerende landen samen waren vorig jaar goed voor een productie van zo'n 100.000 ton. De wereldwijde consumptie in 2021 bedroeg naar schatting 93.000 ton, een stijging van 33 procent ten opzichte van de schatting van 70.000 ton die in 2020 werd gebruikt. Uitgaande van de wereldwijde reserve van 22 miljoen ton en een jaarlijkse consumptie van 93.000 ton, kom je op basis van het huidige productietempo op 225 jaar voordat alles op is.

Daar zijn de nodige kanttekeningen bij te plaatsen. Allereerst blijft de consumptie uiteraard niet stabiel. Die gaat exploderen, mede dankzij de opkomst van de elektrische auto. Het Internationaal Energieagentschap gaat ervan uit dat er in 2030 wereldwijd 145 miljoen elektrische auto's rondrijden. Uitgaande van een lithiumpercentage van 7 procent per lithium-ionaccu, hebben we voor dit aantal elektrische auto's al meer dan 3 miljoen ton lithium nodig, rekende de Duitse onderzoeker en energie-industriemedewerker Katharina Gerber voor. In dat geval zouden we binnen onze levens al door de bekende reserves van lithium heen zijn, zeker als we de voorlopig beperkte factor van recycling buiten beschouwing laten. Recycling zou daadwerkelijk een factor kunnen en moeten worden en is een onderwerp waar in een later artikel nader op wordt ingegaan.

Een andere belangrijke nuance is dat de reserves niet het hele verhaal vertellen. In de mijnbouw heb je een belangrijk onderscheid tussen reserves en resources. 'Reserves' is de term die wordt gebruikt voor de hoeveelheden van een materiaal die heel nauwkeurig bekend zijn. 'Resources' is een trapje lager en wordt gebruikt voor vindplaatsen die doorgaans vrij nauwkeurig bekend zijn, maar niet met zoveel zekerheid als reserves. De term 'reserve' mag alleen worden gebruikt als het heel goed bekend is. Deze regels zijn behoorlijk streng, omdat het onderscheid belangrijk is voor bijvoorbeeld investeerders.

Grafiek over wereldwijde lithiumreserves van Katharina Gerber op basis van data van U.S. Geological Survey, Mineral Commodity Summaries van 2001 tot 2021

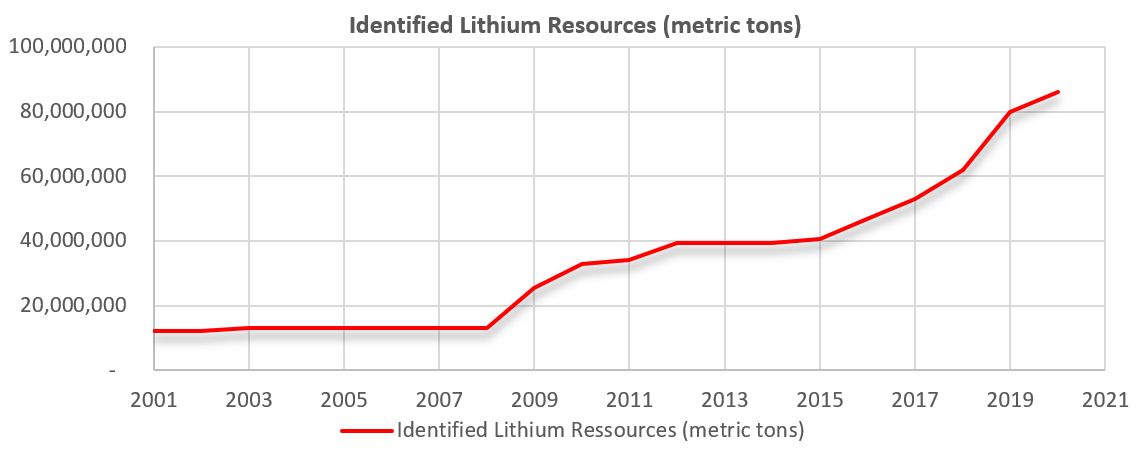

Hierboven zijn we uitgegaan van reserves, maar er zijn nog veel meer resources. Volgens data van de U.S. Geological Survey is er volgens de recentste onderzoeken maar liefst 89 miljoen ton aan resources. Dat is een enorme hoeveelheid die met een behoorlijke mate van zekerheid in kaart is gebracht, maar veelal nog niet is ontgonnen of nog niet rijp is voor productie. Met de sterk stijgende vraag naar lithium worden deze resources steeds belangrijker. Als in de komende decennia een deel daarvan echt als reserve gaat gelden en daadwerkelijk wordt aangesproken voor productie, ziet het beeld van de voorraden er weer gunstiger uit. Dat is echter gemakkelijker gezegd dan gedaan. Niet alles zal even eenvoudig zijn te delven en het afgeblazen project in Servië maakt wel duidelijk dat mijnbouwbedrijven niet zomaar even hun plannen kunnen realiseren.

Grafiek over wereldwijd geïdentificeerde lithiumresources van Katharina Gerber op basis van data van U.S. Geological Survey, Mineral Commodity Summaries van 2001 tot 2021

Voor een volledig beeld van de lithiumvoorraden is het belangrijk te beseffen dat ook de cijfers over de voorraden dynamisch zijn. We worden steeds beter in het zoeken en vinden van nieuwe lithiumbronnen en dat is nog niet ten einde. Waar we in 2001 nog uitgingen van 3,4 miljoen ton aan wereldwijde lithiumreserves, is dat inmiddels dus gestegen naar 22 miljoen ton. Een dergelijke stijging geldt ook voor de resources. In 2001 was er naar schatting wereldwijd 12 miljoen ton en dat is nu dus naar schatting 89 miljoen ton. Die 89 miljoen ton direct vertalen in productiewaardige mijnbouw is een ander verhaal, maar het maakt duidelijk dat er in potentie nog veel te delven is. Bovendien is de kans groot dat deze cijfers van de reserves en resources in de komende tien jaar verder toenemen.

Overzicht van voorraden en productiegetallen

Als we de recentste cijfers op een rijtje zetten, valt een aantal zaken op. Chili en Australië zijn met afstand de twee belangrijkste lithiumproducenten. In Chili wordt het gewonnen in de zoutmeren die hoog in het droge Andesgebergte liggen, terwijl het in West-Australië wordt gedolven uit lithiummijnen. Daarover later meer. Ook als wordt gekeken naar de reserves, zijn Australië en Chili het belangrijkst.

Wereldwijde mijnproductie en reserves van lithium in metrische tonnen

Land

Productie 2020

Productie 2021

Reserves

Argentinië

5900

6200

2.200.000

Australië

39.700

55.000

5.700.000

Brazilië

1420

1500

95.000

Chili

21.500

26.000

9.200.000

China

13.300

14.000

1.500.000

Portugal

348

900

60.000

Verenigde Staten

?

?

750.000

Zimbabwe

417

1200

220.000

Andere landen

-

-

2.700.000

Totaal (afgerond)

82.500

100.000

22.000.000

Er staan vraagtekens bij de VS, omdat de U.S. Geological Survey de Amerikaanse productiecijfers niet wilde of mocht publiceren om te voorkomen dat beschermde bedrijfsgegevens naar buiten komen.

China is de derde speler wat de productie betreft, maar het land is verreweg dominant als het gaat om de verwerking van lithium. Daarin heeft het een marktaandeel van 60 procent. Bij de verwerking van lithium wordt gedoeld op de raffinage, ofwel het lithium zuiveren van alle andere elementen, zodat het geschikt wordt voor gebruik in accu's. Alles valt of staat met het produceren van lithium, maar de verwerking is bijna net zo belangrijk.

Cijfers uit 2019 van het Internationaal Energieagentschap over de productie van energietransitiemineralen, olie en gas. Het instituut concludeert dat de productie van energietransitiemineralen meer geconcentreerd is dan die van olie en gas. In elk staafdiagram wordt de top van producerende landen weergegeven. Aan de verwerkingskant is duidelijk te zien hoe dominant China is.

Wat ook opvalt, is dat Europa eigenlijk geen rol van betekenis speelt. Portugal staat weliswaar in het rijtje, maar dat betreft relatief bescheiden productie- en reservehoeveelheden. De categorie 'andere landen' wordt gevormd door een bundeling van overige landen, waaronder een aantal Europese: Oostenrijk, Tsjechië, Finland, Duitsland en Servië. De streepjes bij de productiejaren 2020 en 2021 bij deze categorie maken al duidelijk dat er op dat vlak nog weinig noemenswaardigs gebeurt.

Europa heeft echter wel potentie om uit te groeien tot een lithiumproducent van betekenis. Dat blijkt uit de cijfers van de wereldwijde resources. In de Verenigde Staten zijn resources van 9,1 miljoen ton lithium en in de rest van de wereld is dat in totaal 80 miljoen ton. De zogeheten lithiumdriehoek van Argentinië, Chili en Bolivia steekt er met kop en schouders bovenuit, gevolgd door Australië en China. Europese landen hebben lang geen resources in deze orde van grootte, maar bij elkaar opgeteld is het nog altijd een substantiële hoeveelheid.

Wereldwijde resources van lithium per land, in metrische tonnen

Land

Hoeveelheid (in metrische tonnen)

Bolivia

21 miljoen

Argentinië

19 miljoen

Chili

9,8 miljoen

Verenigde Staten

9,1 miljoen

Australië

7,3 miljoen

China

5,1 miljoen

Congo (Kinshasa)

3 miljoen

Canada

2,9 miljoen

Duitsland

2,7 miljoen

Mexico

1,7 miljoen

Tsjechië

1,3 miljoen

Servië

1,2 miljoen

Rusland

1 miljoen

Peru

880.000

Mali

700.000

Zimbabwe

500.000

Brazilië

470.000

Spanje

300.000

Portugal

270.000

Ghana

130.000

Oostenrijk

60.000

Finland, Kazachstan en Namibië

Elk 50.000

Verschillende wijzen van lithium delven

Lithium wordt niet gewonnen door simpelweg een gat in de grond te graven waarna er een blok van het metaal naar boven komt dat meteen verwerkt kan worden in de elektroden van accu's. Het wordt ook niet overal ter wereld op precies dezelfde manier gewonnen. Grofweg zijn er drie verschillende processen die gebaseerd zijn op de verschillende verbindingen en mineralen waarin lithium voorkomt, al is dat nog geen uitputtende lijst.

Spodumeenkristallen uit New Mexico, Verenigde Staten. Foto's: Job Duim, UTwente.

De meeste lithium zit niet los in de grond, maar in een mineraal, waarvan er verschillende soorten zijn. Eerder noemden we jadariet, maar momenteel is spodumeen het belangrijkste. Daar kan ongeveer 5 procent lithium in zitten, een relatief hoge concentratie. Dit mineraal zit in gesteente dat je eerst moet vermalen, waarna de mineralen uit het gesteente worden gehaald via froth flotation, of flotatie. De mineralen worden via chemicaliën hydrofoob, dus waterafstotend. Breng het geheel in een vloeistof, laat er veel lucht doorheen bubbelen en er ontstaat bovenaan een schuimlaag waar het mineraal heen gaat. Zodoende kun je spodumeen verzamelen, maar dan ben je er nog niet. Het spodumeen moet verhit worden tot 1000 graden Celsius, anders valt het lithium er niet uit te halen. Door het verhitten verandert de kristalstructuur en is het lithium er met zuren als zwavelzuur uiteindelijk uit te logen. Dit is het klassieke proces voor spodumeen zoals dat bijvoorbeeld wordt toegepast in Greenbushes in West-Australië, de grootste lithiummijn ter wereld.

Video van geoloog en aardwetenschapper Arjan Dijkstra over flotatie, in dit geval toegepast bij lithium-mica. Een uitgebreidere versie is hier te vinden.

Naast spodumeen is pekel een voorname grondstof voor de productie van lithium. Spodumeen komt op allerlei plekken in de wereld in gesteenten voor, maar bij pekel gaat het bijna uitsluitend om de zoutmeren in de lithiumdriehoek in Latijns-Amerika. Traditioneel wordt grondwater, eigenlijk pekel, opgepompt in grote bekkens in de zoutmeren om het vervolgens door de zon te laten verdampen. Wat je overhoudt, is zout en sediment; daar tussenin zit pekel met een concentratie van 1500 parts per million, of 0,15 procent lithium. Dat klinkt niet als een grote hoeveelheid in vergelijking met spodumeen, maar het is wel op een relatief eenvoudige manier te winnen. Zo'n bassin is na zes tot negen maanden bijna helemaal verdampt tot het punt waarop je het lithium kunt laten neerslaan.

Graniet met lithium-mica uit Cornwall, Verenigd Koninkrijk. Foto: Job Duim, UTwente.

Een derde bron van lithium is lithium-mica. Eigenlijk gaat het om lepidoliet, ook wel lithiumglimmer genoemd. Lepidoliet is een mica, een groep mineralen. Daarover meer op de volgende pagina.

Europa: vooral lithium-mica

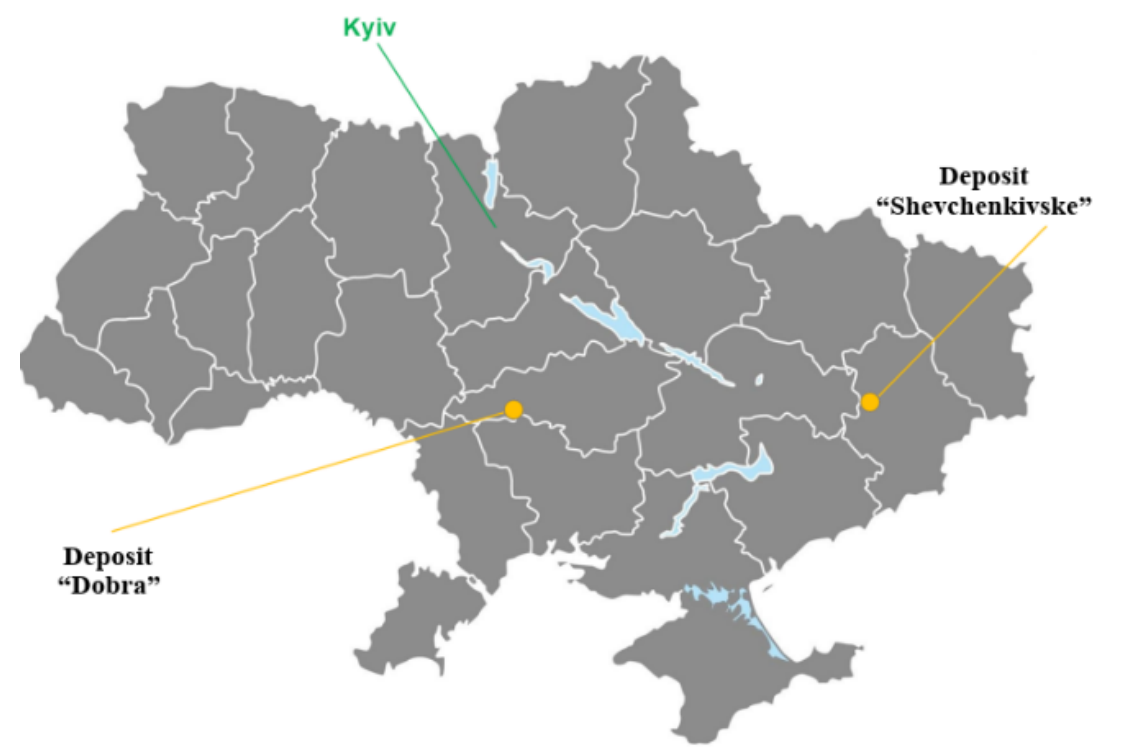

In Europa is een dozijn regio's waar lithium in de grond zit. Spodumeen is bijvoorbeeld aanwezig in Finland en een klein beetje in Spanje en Oostenrijk. Veel substantiëler is de geschatte 500.000 ton aan lithium (spodumeen) die aanwezig zou zijn in Oekraïne, al is de lithiumsituatie in dit land nog relatief onzeker en kan er nog niet gesproken worden van resources. Desondanks had het Australische bedrijf European Lithium vorig jaar plannen om de bronnen in Oekraïne in handen te krijgen. Ook het Chinese bedrijf Chengxin Lithium heeft volgens The New York Times plannen om de rechten voor een deel van de bronnen in handen te krijgen, maar mede door de huidige oorlog is het onduidelijk hoe het met die plannen van beide bedrijven staat.

De twee vindplaatsen van lithium in Oekraïne. Bron: European Lithium

In Europa, als we Oekraïne en het Servische jadariet buiten beschouwing laten, heeft vooral lithium-mica potentie, want we hebben niet veel spodumeen. In Portugal is men al aardig op weg met lithium-mica, maar met name Cinovec in Tsjechië en Zinnwald in Duitsland bieden mogelijkheden. In dit gecombineerde grensgebied in het noordwesten van Tsjechië en niet ver ten zuiden van de Duitse stad Dresden, zitten graniet en het mineraal zinnwaldiet, een vorm van lithium-mica. Hierin zit per gewicht ongeveer een half procent lithiumoxide.

Land

Gebied

Bedrijf

Bron

Finland

Kaustinen

Keliber

Spodumeen

Servië

Jadar-vallei

Rio Tinto

Jadariet

Tsjechië

Cinovec

European Metal

Li-mica

Spanje

San José

Inifnity Lithium

Li-mica

Duitsland

Zinnwald

Zinnwald Lithium

Li-mica

Duitsland

Sadisdorf

Lithium Australia

Li-mica

Portugal

Mina do Barroso

Savannah Resources

Spodumeen

Portugal

Alvarrões-Gonçalo

Lepidico

Li-mica

Oostenrijk

Wolfsberg

European Lithium

Spodumeen

Verenigd Koninkrijk

Trelavour

Cornish Lithium

Li-mica

Verenigd Koninkrijk

Roche

British Lithium

Li-mica

Foto: British Lithium

Verenigd Koninkrijk

Voor lithium-mica kunnen we ook kijken naar het Verenigd Koninkrijk. De gebieden in dat land komen wat de hoeveelheden betreft niet in de buurt van Cinovek, maar er zijn volgens Arjan Dijkstra wel interessante innovaties. Hij is als geoloog en aardwetenschapper werkzaam bij de Universiteit Twente en was dat eerder bij de Universiteit van Plymouth. "Mica is een nieuw mineraal waar bedrijven naar zijn gaan kijken. Het proces is heel nieuw en ziet er veel beter uit dan het klassieke proces dat bij spodumeen wordt toegepast. In Engeland houden ze het nog een beetje geheim, want ze hebben er patenten op aangevraagd. Wat ik begrijp van het micaproces, is dat het veel eenvoudiger is. Er komt bijna geen zuur aan te pas en je hoeft het niet extreem te verhitten. Niet alle details zijn bekend, maar wat ik begrijp, is dat ze de mica met gips mengen en dat verhitten tot een paar honderd graden Celsius, al zijn nog niet alle details bekend. Dan vindt er een reactie plaats waarbij het lithium bindt met sulfaat van het gips. Daarna kun je het met water gewoon oplossen en laten neerslaan met zoiets als bakpoeder, of natriumcarbonaat. Het slaat dan neer als lithiumcarbonaat", aldus Dijkstra.

Op basis van dit proces heeft het bedrijf British Lithium in de mijn in Roche (Cornwall) begin dit jaar het eerste lithiumcarbonaat geproduceerd. Dat was ook meteen het eerste in Europa geproduceerde lithium. Op de website van het bedrijf staat een medewerker trots met een zak lithiumcarbonaat. Naar eigen zeggen is de milieubelasting van dit proces een stuk kleiner dan bij het proces voor spodumeen. Bovendien stelt British Lithium dat zijn proces leidt tot lithium dat direct bruikbaar is voor verwerking in accu's; er zou dus geen raffinage meer nodig zijn om te komen tot battery grade lithium.

Hoeveel elektrische auto's kunnen we maken op basis van al het Europese lithium?

Dijkstra heeft de hoeveelheden lithium per gebied in Europa in kaart gebracht en op basis daarvan berekend hoeveel dat zou opleveren denkend aan elektrische auto's. Op basis van een Tesla Model S met 11kg lithiummetaal in de accu, is volgens Dijkstra het Servische jadariet goed voor grofweg 100 miljoen Tesla's. Cinovek zou ook genoeg lithium hebben voor 100 miljoen Tesla's. "Voor de overige gebieden in Europa hebben we het over projecten in de orde van grootte van 20 miljoen Tesla's", zegt Dijkstra. "In totaal hebben we in Europa genoeg voor zo'n 300 miljoen Tesla's. We hebben 250 miljoen auto's in Europa, dus je zou kunnen zeggen dat het genoeg is. Al moeten dan al die projecten wel doorgaan en je kunt natuurlijk ook niet alles in één keer winnen."

Bij dit bovenstaande is het van belang te beseffen dat het een enigszins arbitrair en eigenlijk ook een ietwat achterhaald voorbeeld is, kijkend naar de huidige markt voor elektrische auto's. Een Tesla is tenslotte geen gemiddelde EV en een Model S zeker niet. Uitgaande van een schatting van zo'n 160g aan lithiummetaal per kWh in een lithium-ionaccu, kom je bij een Model S met een 70kWh-accu (de Model S 70D met een 70kWh-accu wordt al jaren niet meer gemaakt) op grofweg 11kg aan lithium. Er zijn echter ook Model S-versies met afwijkende accucapaciteiten, zoals een Long Range-versie met 100kWh. Een Model 3 wordt echter veel meer verkocht en begint bij 50kWh of 60kWh. Binnen hetzelfde merk en zelfs binnen hetzelfde model kunnen er dus al duidelijke verschillen zijn. Doorsnee elektrische auto's hebben veelal een accucapaciteit van gemiddeld zo'n 50kWh. De reguliere versies van de Volkswagen ID.3 hebben bijvoorbeeld accuopties van 45kWh en 58kWh. De keuzes voor welke auto en welke accucapaciteit als uitgangspunt worden genomen (hierboven dus de Model S), hebben automatisch gevolgen voor de rekensom van een x-aantal elektrische auto's op basis van de hoeveelheid lithium dat in de grond zit. Uitgaande van een meer gemiddelde EV met een gemiddelde accucapaciteit lijkt een half miljard EV's op grond van de hoeveelheid lithium in Europa niet onhaalbaar.

Bezwaren tegen de lithiumwinning

Chili

Chili is naast Australië de voornaamste lithiumproducent in de wereld, maar de productie van het metaal heeft negatieve gevolgen voor mens en natuur. "De projecten in Chili zijn momenteel hun social license aan het verliezen", zegt Dijkstra. Volgens hem zijn de bedrijven die in het land actief zijn, SQM en Albemarle, zich er ook van bewust dat ze negatief in het nieuws komen. Dat komt onder meer door de vrees dat het gebied steeds verder verdroogt. Voor de productie van lithium in Salar de Atacama, het grootste zoutmeer in Chili, is ongeveer 1,5 miljoen liter water nodig om een ton lithiumcarbonaat te produceren. Volgens de bedrijven pompen ze niet meer water op dan is afgesproken en wordt dat streng gecontroleerd.

De kritiek is dat ze toch te veel oppompen. Dijkstra: "De lokale bevolking zegt dat hun moestuintjes verdrogen en dat een bepaald type boom eronder lijdt. De kwaliteit van de vegetatie gaat achteruit. Er is een aantal natuurreservaten in de buurt, onder meer met flamingo's. Volgens critici hebben die ook te lijden onder de verdroging. Dat is onmiskenbaar denk ik, want dat kun je meten." De genoemde boom is de Algarrobo. Uit onderzoek zou naar voren zijn gekomen dat zo'n 33 procent sinds 2013 stervend is als gevolg van watergebrek. Dat is een zorgelijk teken, omdat deze bomen goed kunnen omgaan met droge omstandigheden, mede doordat hun wortels diep in de grond gaan.

"Het is moeilijk aan te tonen dat deze bedrijven de oorzaak zijn van de verdroging van het gebied rondom het zoutmeer", legt Dijkstra uit. "Op satellietbeelden zie je dat de vegetatie achteruitgaat, maar we moeten niet vergeten dat de grootste kopermijn ter wereld een beetje stroomafwaarts zit en die gebruikt gigantisch veel water. Je ziet ook op satellietbeelden, al is dat nog een voorlopig onderzoek, dat de verdroging van het gebied al begon ruim voordat er sprake was van mijnbouw. Er zit dus ook een element van klimaatverandering in. Het is ingewikkeld."

De gebieden van de zoutmeren in Chili waar lithium wordt gewonnen, waren al zeer droog en dus gevoelig voor klimaatverandering. Volgens Dijkstra zijn deze gebieden altijd heel gevoelig geweest voor het effect van El Niño. Hij benadrukt dat we het lithium uit Chili nodig hebben tegen klimaatverandering, maar dat het eigenlijk ook heel cru is om daar gigantische hoeveelheden water, ook al is het pekel, op te pompen en te laten verdampen.

Bolivia

Salar de Uyuni in Bolivia. Foto: Joel Santos/Future Publishing / Getty Images

Ten opzichte van Chili heeft lithiumwinning in Bolivia wat nadelen. Bolivia is niet zo droog als Chili, maar het lithium is lastiger te produceren, doordat het meer magnesium en kalium bevat. Ook de concentratie is lager, met 500 à 600ppm ten opzichte van 1500ppm in Chili. Bovendien helpt de relatieve politieke instabiliteit niet mee. In Bolivia staat de lithiumproductie nog niet eens in de kinderschoenen, maar het land kan uitgroeien tot een lithiumgrootmacht.

Bolivianen omschrijven hun land soms al als 'het Saudi-Arabië van het lithium'. Het land bevat de grootste onaangeboorde lithiumbron ter wereld, met een resource van 21 miljoen ton. Dijkstra: "In het zuidwestelijke zoutmeer Salar de Uyuni zit genoeg lithium voor twee miljard exemplaren van de Tesla Model S. Als je een elektrische auto met minder lithium per accu neemt, zoals de Nissan Leaf, kun je spreken van grofweg zeven miljard auto's. Dan kunnen we iedereen op aarde een auto met een lithiumaccu geven op basis van de hoeveelheid lithium die daar in Bolivia zit."

De toenmalige president Evo Morales blies in 2019 nog een groot lithiumproject met het Duitse bedrijf ACI Systems Alemania af, maar hij had een duidelijke visie om zijn land om te vormen tot een grote lithiumproducent. Die droom is nog altijd levend met de in 2020 gekozen president Luis Arce, de spirituele opvolger van Morales en ook lid van de socialistische partij Beweging naar het Socialisme. Vorig jaar is een aanbesteding uitgeschreven voor bedrijven om lithium te winnen. Momenteel zijn er in Bolivia enkel nog testprojecten.

Morales had al het idee om de nodige additionele voorwaarden te stellen voor bedrijven die lithium willen winnen. Hij wilde dat Bolivia ook een rol zou spelen in de verwerking van het lithium en de productie van accu's. Kortom, er moet een investering in het land tegenover staan, zodat niet meer al het gewonnen lithium het land uit gaat, maar direct binnen de landsgrenzen door de industrie wordt verwerkt. Die wens is overeind gebleven en onderdeel van de huidige aanbesteding.

Een andere belangrijke voorwaarde is dat er geen sprake mag zijn van overmatige waterverspilling. "Men wil niet dat het gaat zoals in Chili, met grote bekkens waarin het grondwater gewoon wordt verdampt en dus verloren gaat. Dat is wat vreemd op een van de droogste plekken op aarde, ook al gaat het om pekel en dus geen water dat je normaal voor de landbouw kunt gebruiken. Je beïnvloedt wel de grondwaterhuishouding. Mensen zijn bang dat dat grondwater terugstroomt naar het meer om het opgepompte water aan te vullen. Bolivia zegt dat dat anders moet. Het wil een technologie waarbij het water gezuiverd wordt, het lithium eruit wordt gehaald en het water vervolgens wordt hergebruikt. Met de stijgende lithiumprijs en de vraag is dat economisch wel te doen."

Australië

Voordat de bezwaren in Servië de revue passeren, is het van belang kort stil te staan bij een gebeurtenis in Australië. Voor de uitbreiding van de winning van ijzererts in West-Australië besloot het mijnbouwbedrijf Rio Tinto om twee grotten op te blazen. Het ging om locaties in de Juukan Gorge, zo'n 60km ten noordwesten van de afgelegen plaats Tom Price. Rio Tinto kreeg in 2013 toestemming hiervoor van de lokale overheid en het bedrijf zei in de veronderstelling te zijn dat er ook goedkeuring was van de traditionele eigenaren. Dat betreft de Puutu Kunti Kurrama people, Australische aboriginals uit de Pilbara-regio in West-Australië. Voor hen waren deze plekken van grote waarde. Het waren 46.000 jaar oude locaties met voor hen een grote culturele betekenis, plekken waar hun verre voorouders hadden geleefd. De aboriginals hadden naar eigen zeggen Rio Tinto en de overheid gevraagd om de mijn niet uit te breiden. Het gebeurde toch, wat Rio Tinto later afdeed als een misverstand. De ceo van Rio Tinto zou zijn excuses hebben gemaakt voor het leed dat de gebeurtenis had veroorzaakt, niet zozeer voor het opblazen van de grotten. Uiteindelijk leidde het tot nogal wat publieke verontwaardiging.

Fabriek bij de Brockman 4-mijn in West-Australië. Dit is de mijn in de Pilbara-regio waar de bewuste grotten zijn opgeblazen. Foto: Calistemon (CC BY-SA 3.0)

Servië

De gebeurtenis in Australië is relevant, omdat het bedrijf dat verantwoordelijk was voor het opblazen van de grotten, ook de partij was die het lithium wilde gaan winnen in Servië. Het in 2004 ontdekte jadariet in een vruchtbare vallei in Servië heeft de potentie om een belangrijke bron van lithium te worden. Het Brits-Australische bedrijf Rio Tinto gaf in 2021 aan dat het 2,4 miljard dollar ging investeren in projecten voor de lithiumwinning. Begin dit jaar trok de Servische overheid de stekker uit alle plannen. De premier van Servië gaf aan dat alle vergunningen werden ingetrokken en dat er 'een einde is gemaakt aan Rio Tinto in Servië'.

Wellicht dat de protesten van tennisser Djokovic en de diplomatieke rel rondom zijn afwijzing voor deelname aan de Australian Open een rol hebben gespeeld. De reputatie van Rio Tinto heeft ook niet bepaald meegeholpen, gelet op de gebeurtenissen in bijvoorbeeld Australië.

Een protest in de Servische hoofdstad Belgrado tegen de lithiumplannen van Rio Tinto. Gemaakt op 4 december 2021. Foto: Martyn Aim/Getty Images

De voornaamste reden dat de stekker uit het project is getrokken, zijn de zorgen over de watervoorziening. Het delven had moeten plaatsvinden onder twee rivierbeddingen waar het lithium op enkele honderden meters diepte zit. Hoogleraar Dragana Đorđević van de Universiteit van Belgrado zei tegen The Guardian dat dit soort mijnen normaal gesproken in woestijnen worden geopend, omdat ze zo'n negatieve impact hebben op de omgeving in de vorm van verdroging. Er zou zo'n 6 tot 18 liter water per seconde nodig zijn, of 1,3 liter voor elke kilo lithium. De bassins van de Drina- en Sava-river, waaruit zo'n 2,5 miljoen mensen drinkwater krijgen, worden volgens haar bedreigd.

Een andere zorg is vervuiling van het land. In 2014 stroomde een rivier over, waardoor het water over een dam ging en in een gesloten kolenmijn terecht kwam. Het gevolg was dat er giftig materiaal terechtkwam op akkerland. Rio Tinto zei het vloeibare afval van de lithiumwinning te willen omvormen tot droge 'cakes', zodat het veiliger kan worden opgeslagen.

Er waren ook zorgen over de biodiversiteit. The Guardian baseerde zich op een bioloog van de Universiteit van Belgrado die concludeerde dat pogingen om de schade aan de meer dan 145 beschermde diersoorten (waaronder wolven, bevers, vleermuizen, salamanders, schildpadden, libellen en vissen) en aan diverse planten te beperken, slechts een beperkte impact hebben. De opvatting van Rio Tinto zal niet bepaald geholpen hebben die zorgen weg te nemen. Een woordvoerder van het bedrijf zei namelijk: "Bijna alle soorten op deze locatie zijn te vinden in het westen van Servië of daarbuiten. Met andere woorden, er zijn geen soorten die hun leven buiten dit territorium niet kunnen voortzetten, waardoor de impact op de biodiversiteit minimaal zal zijn." Intern liet het bedrijf een ander geluid horen. Uit een interne presentatie van Rio Tinto kwam naar voren dat er 'onherstelbare schade aan bepaalde ecosystemen' is te verwachten.

Slot: het grotere probleem van mijnbouw nu

Voorlopig is er nog geen realistisch en praktisch inzetbaar alternatief voor lithium. Het metaal is belangrijk voor het realiseren van de energietransitie en het tegengaan van klimaatverandering. De vraag zal mede daardoor alleen maar blijven toenemen: het Internationaal Energieagentschap gaat ervan uit dat de vraag naar lithium in 2040 tussen de 13 en 52 keer zo groot is als de huidige vraag. Recycling van lithium is tot op heden nog betrekkelijk verwaarloosbaar, wat betekent dat we voorlopig aangewezen zijn op mijnbouw.

Social license

Dat gaat steeds meer gepaard met uitdagingen. De voorbeelden van Australië en Servië maken duidelijk dat een vergunning van de overheid om activiteiten te ontplooien niet meer genoeg is. De social license is momenteel heel belangrijk voor bedrijven. Als er onvoldoende rekening wordt gehouden met de zorgen van de lokale bevolking over de waterhuishouding, vervuiling en de impact op de biodiversiteit, kan het zomaar einde oefening zijn voor de plannen van een bedrijf om ergens het lithium uit de grond te halen.

Volgens Dijkstra staan mede daardoor in Europa alle projecten op losse schroeven, zeker de grote. "Dat komt ook doordat er geen acceptatie is voor mijnbouw in Europa." In dit verband verwijst hij naar China. Dit land heeft bijvoorbeeld wel geïnvesteerd in de vervuilende industrie van de verwerking van lithium. "China heeft niet de standaarden die we in Europa hanteren, maar we hebben makkelijk praten, want we doen geen mijnbouw in Europa. Als het in Afrika, China, Papoea-Nieuw-Guinea en Indonesië gebeurt, maken we ons ineens wat minder zorgen om standaarden. We zijn in feite behoorlijk hypocriet. Je kunt het 'nimbyism' (not in my backyard, red.) noemen. Zo zijn we in Europa."

Jerome Weah, een masterstudent van Dijkstra uit Liberia, bestudeert een boorkern uit West-Afrika waar veel spodumeen in zit. Foto: Job Duim, UTwente.

Afhankelijkheid verminderen

Dijkstra zou het fantastisch vinden als er ergens in Europa daadwerkelijk aan lithiummijnbouw wordt gedaan, zoals Cinovek in Tsjechië, naast de relatief kleine projecten in Engeland. We hebben behoorlijk wat lithium in Europa, maar een belangrijk probleem is dat we dat niet allemaal in één keer kunnen winnen. "Als alles meezit, hebben we misschien over 50 jaar in Europa genoeg lithium uit de grond gehaald voor de accu's van die hoeveelheden elektrische auto's, maar die tijd hebben we niet. Europa heeft toezeggingen gedaan over de aantallen elektrische auto's in 2030 en 2035 en die getallen kunnen we met Europees lithium niet bolwerken."

Mede daarom wijst Dijkstra op het punt van afhankelijkheid en geopolitiek. Volgens hem moet Europa investeren in zinvolle allianties in het buitenland, omdat we nog te afhankelijk van anderen zijn. "Net zoals we in de jaren zeventig een oliecrisis hadden, zouden we ooit ook best een lithiumcrisis kunnen krijgen als we niet onafhankelijker worden van een paar bronnen. Momenteel zijn de belangrijkste bronnen Chili en Australië. Die landen liggen binnen onze invloedssfeer, dus op dit moment is het gevaar niet heel groot. Maar de verwerking en raffinage van lithium vindt tot nu toe voor een heel groot deel plaats in China, dus dan zijn we op die manier toch weer erg afhankelijk."

Volgens Dijkstra kunnen we ook op andere vlakken goed naar China kijken. "Voor ons is het van enorm belang dat we zinvolle allianties hebben in Afrika voor bijvoorbeeld grondstoffen. China heeft aan heel veel landen heel veel covid-vaccins geleverd en daarmee goodwill gecreëerd. In Europa zijn we daar niet zo goed in; dan denken we toch eigenlijk eerst aan ons zelf. Wat investeren in goodwill en allianties in Afrika betreft, kunnen we nog wel wat van China leren."

Voorraden raken niet op, maar winning wordt steeds problematischer

De voorraden lithium raken niet op; de reserves die geregistreerd worden, nemen nauwelijks af en we vinden eigenlijk altijd weer meer. De aanzienlijke resources van bijvoorbeeld Bolivia maken duidelijk dat er voorlopig nog genoeg is. Er wordt ook al verlekkerd gekeken naar een regio rondom de Mount Everest, waar zich mogelijk ruim een miljoen ton lithiumoxide bevindt. De voorraden zijn niet het probleem; de winning daarentegen wordt er niet eenvoudiger op.

Naast de uitdagingen met de social license is de lage ertsgraad van mijnbouw anno nu een probleem. Dijkstra: "In de negentiende eeuw wonnen we ons koper uit gesteenten waar ongeveer 10 procent koper in zat. Tegenwoordig komt bijna al het koper uit gesteenten waar maar 1 procent in zit. Vroeger moest je dus 90 procent van het steen weggooien, maar tegenwoordig is dat 99 procent. Dat leidt tot grotere afvalbergen (tailings) en meer ruimte om dat afval op te slaan. Je moet meer gesteenten vermalen en je hebt meer chemicaliën nodig en meer zuren. Je hebt ook meer energie nodig. Materialen raken niet op, maar de ecologische footprint van mijnbouw wordt steeds groter, zelfs als we het beter doen. Mijnbouw wordt steeds zichtbaarder."

Tailing bij een kopermijn in de Chileense Atacama-woestijn. Trucks brengen hier een deklaag van de kopermijn naar een dumpplaats van afval. Foto: Thomas Imo/Photothek via Getty Images

Dit probleem van de steeds lagere concentraties speelt ook bij de lithiumwinning. In Chili gaat het nog over 1500ppm, maar in Bolivia is die concentratie al drie keer lager, dus moet je daar ook drie keer zoveel water oppompen om dezelfde hoeveelheid lithium te produceren.

Dat kun je verder doortrekken met het voorbeeld van lithium dat uit geothermaal water kan worden gehaald. In Cornwall in Engeland is men vrij ver om dit te realiseren. Het draait hier om aardwarmte, waarbij water naar een diepte van ongeveer 5km wordt gepompt. Dat wordt door aardwarmte opgewarmd en je krijgt dus warm water terug. Onderweg lost dat water heel veel lithium op. Als het water omhoog komt, zit er volgens Dijkstra ongeveer 200ppm in. Ten opzichte van Bolivia vergt dat weer grofweg drie keer zoveel water dat verwerkt moet worden. Dit kun je nog verder doortrekken naar zeewater, waar een concentratie van 0,5ppm in zit. Ooit kan dat economisch aantrekkelijk worden, maar het zal duidelijk zijn dat er dan een gigantische hoeveelheid water verwerkt moet worden.

De winning van lithium is eigenlijk een lastige paradox. We hebben het metaal in toenemende mate nodig om klimaatverandering tegen te gaan, maar het kost steeds meer energie om het te produceren en de ecologische footprint van de mijnbouw wordt ook alleen maar groter. Toch is de kans groot dat de bezwaren vroeg of laat steeds vaker terzijde worden geschoven en dat bedrijven er meer aandacht aan gaan besteden om hun mijnbouwactiviteiten doorgang te laten vinden. De vraag en daarmee de waarde van het witte goud worden straks zo groot, dat het spul in de grond laten zitten uit economisch opzicht bijna geen optie meer is. Zolang bedrijven het kryptoniet van de social license weten te omzeilen, is het ook in Europa slechts een kwestie van tijd voordat lithiummijnbouw van de grond komt.

Als ik de lithium uitdaging bekijk bekruipt mij toch het gevoel dat ons doel is om de Aarde te veranderen in 1 grote woestijn. Nu praten we over lithium, maar olie en koper hebben we ook al zeer veel uit de grond gehaald. De overblijfselen van mijn bouw en boorputten zijn altijd negatief voor de planeet en lokale bevolking. Met mooie praatjes over economische ontwiukkeling in de regio worden de mijnen verkocht. Maar in werkelijkheid zijn dat een paar banen als schoonmaker, vrachtwagen chauffeur en opruimer, terwijl de rijkdom naar het buitenland verdwijnt.

Ik kan niet anders concluderen dat de mensheid in al deze tijd nog steeds maar een stelletje "apen" is wat enkel aan zichzelf denkt, met het recht van de sterkste als enige uitgangspunt. En deze "sterksten" zijn helaas niets anders dan machtswellustelingen die het milieu en de planeet niet als eerste prioriteit hebben.

We zouden met zijn allen toch kunnen conculderen dat dit niet gaat werken.

beetje overdreven, ja die winning heeft nadelen, sommige gevallen heel weinig andere meer, maar A de producten die vervangen werden (bv kolen) waren nog veel viezer en B zonder die winning van gas olie, koper en bv lithium zouden we nooit verder zijn gekomen dan wat we in de 19 eeuw hadden, kon je het bericht typen bv vergeten

Nu gaat dit artikel over het winnen van lithium. Maar kan lithium ook niet vrij makkelijk gewonnen worden uit herbruikbare bronnen zoals oude batterijen en accu's?

Misschien moeten we daarop focussen in plaats van hoeveel gaten we nog meer in de aarde gaan graven?

Voor als nog zijn er twee grote problemen met recycelen.

1 - Hoe mooi men het ook market, het feit is dat nog (lang) niet alle materialen die in een product gaan er ook weer uit gehaald kunnen worden, het type product (in dit geval accu's) doet er in deze niet toe. Je verliest bij iedere recycle altijd wat materiaal wat aangevuld moet worden met nieuw.

Per product verschilt het wel hevig hoe efficient de recycling is maar voor accus en compositen is dat momenteel nog redelijk dramatisch.

2 - Recycelen kan alleen met wat al bestaat. Je zal dus altijd een eerste keer materialen aan moeten leveren. In het specifieke geval van EV's kom je dan op het probleem dat het aandeel EV's en de bijbehorende accu's op het totale wagenpark nog op bijna verwaarloosbare niveau's zit wereldwijd bekeken. Er zullen dus eerst nog een heleboel nieuwe EV's en accu's bijgemaakt moeten worden. Pas zodra deze er zijn kan je ze ook mee nemen in de re-cylus.

Wat mij betreft zou de belangrijkste focus dan ook moeten zijn dat wij eenvoudiger en minder schadelijk te winnen grondstoffen gaan gebruiken voor zo ver dat kan.

Op de tweede plaats komt bij mij dan inderdaad het recycelen en vooral het efficienter kunnen terugwinnen van de materialen want voor veel van de "wij recycelen deze producten" zie je in de praktijk vaak dat nog geen 10% van de oorspronkelijke input er ook weer uit komt.

Er is eigenlijk nog steeds geen goed process om alle materialen terug te winnen uit oude batterijen.

Lithium gewonnen uit oude batterijen kost meer dan nieuw gewonnen lithium.

Dus dat maakt de rekensom vrij eenvoudig voor de meeste fabrikanten.

Ongeveer 5% van alle lithium batterijen wordt gerecycled de rest gaat richting de vuilnisbelt.

“In a lithium-ion battery, you’ve got about 10 different components that are interspersed as tiny composite materials, as well as fluorinated polymers, fluorinated electrolytes and fluorinated solvents, all which are a complete nightmare to separate,” says Prof Andrew Abbott a physical chemist at the University of Leicester.

Many of those materials are toxic and some are pyrophoric, so may ignite if they come into contact with air, which makes breaking EV batteries down a complicated and costly process.

Ik voorzie wetgeving om te eisen dat batterijen worden gerecycled voor een bepaald %.

Dat maakt een electrische auto duurder, maar ook veel milieuvriendelijker.

Recyclen is zeker een deel van het antwoord maar het is inderdaad momenteel een zeer kostbare/vervuilende hobby. Ik zie er zelf niet echt potentie in, de komende 10 jaar in ieder geval.

Maar van zodra de lithium prijzen exploderen, zeker als we nog een kwart of minder van de reservers aan kunnen spreken, zullen we wel moeten en in nood worden mensen inventief. Althans dat is mijn hoop.

Maar hoewel BEV’s worden gepropageerd als dé oplossing, ben ik persoonlijk meer van mening dat het een transitie-oplossing is, weg van fossiele brandstoffen naar waterstof.

Immers, alle verliezen en kosten ten spijt, het is niet onderhavig aan tekorten. Of je het nu verbrandt of het als fuel cell gebruikt, het is nagenoeg oneindig in potentie en aanzienlijk schoner. Vooral als we straks “steam reforming” op grote schaal toepassen van methaangas. Een schone manier om een zeer schadelijk gas nuttig te maken.

Fuel cel auto's hebben o.a. platina nodig in de fuel cel. Dat is nog duurder en zeldzamer (en slijt!) dan lithium.

En terwijl methaangas een sterker broeikasgas is dan CO2, is CO2 (afvalproduct van steam reforming) ook verre van wenselijk. Steam reforming kunnen we doen met het methaan dat van het vee af komt.

Het Methaan dat in de grond zit kunnen we voor de natuur beter onder de grond laten zitten.

En qua verbranden: buiten dat de efficiëntie nog vele malen slechter is, zit je ook met alle nadelen van ICE-motoren, inclusief dat je smeermiddelen nodig hebt.

[Reactie gewijzigd door hackerhater op 23 juli 2024 05:16]

Fuel cel auto's hebben o.a. platina nodig in de fuel cel. Dat is nog duurder en zeldzamer (en slijt!) dan lithium.

En terwijl methaangas een sterker broeikasgas is dan CO2, is CO2 (afvalproduct van steam reforming) ook verre van wenselijk. Steam reforming kunnen we doen met het methaan dat van het vee af komt.

Het Methaan dat in de grond zit kunnen we voor de natuur beter onder de grond laten zitten.

Allereerst kunnen we niet meer voorkomen dat zeer extreme grote hoeveelheden methaangas in de atmosfeer komen door het smelten van permafrost. En daar is op zeer kort termijn een oplossing voor nodig.

Over de kwestie van platina, het klopt dat dit nog zeldzamer is dan lithium. Echter je vergeet er iets bij te vermelden, in tegenstelling tot lithium is platina 100% en eenvoudig te recyclen. En wordt het al breed gebruikt in de auto-industrie, de platina in bestaande voertuigen kan gewoon herwonnen worden.

Daarnaast, er zijn ook alternatieven voor platina zoals cobalt. En andere alternatieven worden reeds beproefd. Dus de problemen met accu’s en lithium vs waterstof en platina zijn simpelweg niet dezelfde.

Met betrekking tot ICE voertuigen op waterstof, tja, niet echt wenselijk maar nog altijd een optie en nog altijd schoon vergeleken met hybride benzine, LPG, CNG of diesel wagens.

De enige vorm van recycling die op korte termijn zal werken is de gehele batterij opnieuw inzetting voor een ander doeleinde. Waarbij de capaciteitsvermindering niet veel uitmaakt.

Zoals je zegt, wanneer de prijzen van grondstoffen omhoog gaan zal er innovatie ontstaan. Minder lithium gebruiken door andere technieken.

Daar ben ik het volledig mee eens! Ik denk ook dat we technieken moeten ontwikkelen om accu’s te revitaliseren zoals we dat bijvoorbeeld doen met zonnepanelen die PID degradatie hebben. De clue ligt dus niet echt in het recycleren van accu’s maar regenereren en nieuwe bestemmingen geven.

Echter, dan is de vraag wel, hoe blijven we dan performante accu’s bouwen? Immers, lithium is na tientallen jaren aan onderzoek naar alternatieven nog altijd onmisbaar. En de voorraad is behoorlijk eindig natuurlijk.

En wat als we lithium dan over een jaar of 15-20 super zeldzaam/duur hebben gemaakt? Gaan we dan voor onze smartphones, camera’s, laptops en tablets weer terug naar nikkel batterijen?

Dat zijn vraagstukken die we best nu beantwoorden om problemen later te voorkomen.

De grote verliezen kaart je zelf al aan. In de grootte orde van 2/3!

Maar je lijkt de fossiele factor van methaan over het hoofd te zien.

Tenzij je dat methaan bij boeren weet op te vangen,

maar dan kan je de methaan misschien beter direct gebruiken.

Bij "steam reforming" komt nog steeds de C van methaan vrij als CO2. Het schadelijke deel!

Als er al plaats is voor waterstof dan uitsluitend de groene (en blauwe?) variant van productie.

De grote verliezen kaart je zelf al aan. In de grootte orde van 2/3!

Maar je lijkt de fossiele factor van methaan over het hoofd te zien.

Tenzij je dat methaan bij boeren weet op te vangen,

maar dan kan je de methaan misschien beter direct gebruiken.

Bij "steam reforming" komt nog steeds de C van methaan vrij als CO2. Het schadelijke deel!

Als er al plaats is voor waterstof dan uitsluitend de groene (en blauwe?) variant van productie.

De verliezen van +/- 30% zijn vrij normaal. En nog altijd zeer efficiënt. Je moet niet doen alsof BEV’s geen verliezen kennen. DC->AC->DC en transportverliezen kosten al makkelijk 20% van de opgewekte stroom en dan nog eens 12-15% aan de lader. Een Tesla model Y verliest 14% aan de lader bijvoorbeeld van 0-100%.

Dat daar geen aandacht voor is, begrijp ik natuurlijk wel, de meeste verliezen betaalt de consument niet direct inzichtelijk. Maar datzelfde geldt ook voor waterstof.

Overigens heb ik het niet over methaan van de boeren (kan natuurlijk ook) maar het gigantische probleem van smeltend permafrost waarbij ongeziene hoeveelheden methaan de lucht in geslingerd worden.

En dat zorgt voor een veel grotere versnelling van klimaatverandering dan CO2. Wij moeten heel snel iets gaan doen met deze gassen. Je kan niet enkel batterijen produceren en dat probleem negeren!

En zoals ik reeds heb aangehaald, de nieuwe methodes van methaan-reforming kunnen met 0 uitstoot CO2. Dat zou dus een perfecte oplossing zijn die twee vliegen in 1 klap raakt.

Als jij of iemand anders weet hoe de permafrost methaan op te vangen, graag. Ik zou niet weten hoe dat kan. Bij boeren schuren lijkt me dat redelijk te doen. Doen dus svp. Er moet zo min mogelijk ontsnappen.

Over verliezen bij E-auto's: niet aan gedacht omdat het significant minder is dan bij waterstof, en dino-sap auto's 3x zo duur qua energie in verbruik schijnen te zijn. Is dus al zoveel beter dan de alternatieven...

Daar bovenop komt de stroom 'hier' uit de zonnepanelen en is dus "gratis"...

Als jij of iemand anders weet hoe de permafrost methaan op te vangen, graag. Ik zou niet weten hoe dat kan. Bij boeren schuren lijkt me dat redelijk te doen. Doen dus svp. Er moet zo min mogelijk ontsnappen.

Over verliezen bij E-auto's: niet aan gedacht omdat het significant minder is dan bij waterstof, en dino-sap auto's 3x zo duur qua energie in verbruik schijnen te zijn. Is dus al zoveel beter dan de alternatieven...

Daar bovenop komt de stroom 'hier' uit de zonnepanelen en is dus "gratis"...

Op een duurzame wijze het ene gas vervangen voor een ander dus. Vooral in de grote bellen die gevormd zijn in de smeltende ijskappen.

Daarnaast is het een beetje raar om te zeggen, “we weten niet hoe het moet dus doen we niets”. Dat is misschien niet wat je bedoelde maar het klinkt een beetje als struisvogelpolitiek.

En dan zit je met extreem grote hoeveelheden methaangas, wat doe je er nu mee? Als we dat kunnen hervormen middels CO2 neutrale technieken naar waterstof, lijkt mij dat win-win.

Dan kunnen we de groene stroom die we vandaag opwekken gebruiken voor BEV’s zolang er geen alternatief is voor lithium accu’s en de lithium nog betaalbaar is natuurlijk.

En de waterstof gebruiken we dan voor andere auto’s, luchtvaart, transport, industrie, om huizen mee te verwarmen of als batterij om eventuele zomerse opbrengsten in de winter te gebruiken.

En je hebt gelijk, fossiele brandstoffen zijn erg inefficiënt. Dus dat verlies in BEV’s of FCEV’s is groter dan niets maar tenminste twee keer beter dan een ICE. Daarom moeten we ons ook niet blindstaren op hoe efficiënt de ene techniek is versus het ander. Het is sowieso al veel beter dan het nu is. En los van de efficiëntie is het ook een schonere manier van vervoer.

Ik heb zelf 28 zonnepanelen met een terugdraaiende teller maar ook dat zal een keer eindigen. En als dat tijdperk nadert, zou ik het leuk vinden als lithium accu’s betaalbaar zijn, zodat ik de opbrengsten ook daadwerkelijk zelf gebruiken kan.

Als de BEV trend doorzet en groter wordt, dan hebben we blijkens het artikel amper genoeg om alle huidige auto’s te vervangen. En wat dus te denken van alle andere toepassingen waar lithium voor benodigd is? Recyclen gaat amper omdat het duur en extreem vervuilend is. Alternatieven voor lithium blijken telkens niet levensvatbaar.

Dat is toch vrij logisch? Voor een bedrijf zijn er twee manieren om aan lithium te komen: een goedkope door te graven of een dure door te recyclen. Als iedereen blijft graven, kun je met je goede bedoelingen met recyclen na een jaartje je deuren weer sluiten, want dan ben je veel te duur.

Maar dit lost zichzelf vanzelf op als lithium schaarser wordt: dan wordt recyclen wel rendabel. Nog beter: de overheid zou moeten forceren dat een X-percentage van de accu's gerecycled moet zijn. Maarja, dan worden groene alternatieven ineens veel duurder, dus de impact op het milieu en ons doel om van Russisch gas af te komen zal significant zijn.

Vanuit bedrijfsmatig oogpunt zal het nu logisch zijn maar bij schaarse middelen kan het op termijn heel lucratief zijn om als fabrikant de keten gesloten te houden en bij je eigen auto's en eigen klanten zelf de batterijen te leveren, onderhouden en recyclen....

want we hebben best slechte ervaringen met de geopolitieke afhankelijkheden de laatste jaren, maar da's inderdaad lange termijn visie

Het grote probleem is de kost. De batterijen zijn voor meer dan 95% te recycleren, maar de waarde van de ruwe material en die je eruit haalt is minder dan de kost tot verwerken. Het delven van nieuwe grondstoffen is goedkoper en heeft daarom de bovenhand op dit moment.

Maar er zijn voldoende voor beelden die vandaag al tonen dat het kan, en meerdere autofabrikanten hebben ook al hun eerste recyclagecentra opgezet.

Daarom is het zaak om het mijnen van materialen (lithium, maar ook olie) eerlijk te belasten. Het is toch onwenselijk dat we ivm dat het te duur is of moeilijk we maar extra gaan mijnen?

Ik zie ook wel eens de co2 kosten voor zonnepanelen of lithium mijnen voorbij komen. Dan vind men dat ‘hoog’ tov eg een benzine of kool verbranden.

Dat is uiteraard onder de aanname dat de huidige manier van de nodige energie produceren co2 kost (verbranding). Zodra je echter zon, wind, ev, warmtepompen gebruikt, geld dit echter niet meer. Waar maak je die pv, lithium en ev nu voor? Juist, om deze co2 emissie te voorkomen tov het alternatief. Ik vind de vergelijking tov co2 producerende bronnen volledig flauwekul. So what dat eg een PV paneel energie kost?

Allemaal zaken die je kan sturen in de markt door een relevante co2/mijn belasting. Hier helpt de globale markt momenteel dus totaal niet bij (ie hoge belasting personen, lage belasting bedrijven).

Ik hoop dat er niet onnodig natuur sneuvelt bij het noodzakelijke mijnen; dit artikel laat zien dat dit geen makkelijke taak.

Dat zal op den duur belangrijk worden. Maar er is nog lang niet genoeg lithium in omloop om aan de toekomstige vraag voldoen, dus zal er nog lange tijd nieuw gewonnen lithium nodig zijn.

Ik heb hier ook naar gekeken tijdens een bachelor onderzoekje in 2007. Lithium uit baterijen is redelijk goed te recyclen (90% is mogelijk). Het is echter nog even wachten totdat er grote volumes vrij komen, omdat de gemiddelde levensduur van een auto iets van 15 jaar is. Maar als je dit moduleert tot 2050 dan kan er tegen die tijd ongeveer 60% van het lithium uit gerecyclede auto batterijen komen.

Sodium Ion is ongeveer op hetzelfde moment geboren als Li-Ion, en heeft net zoals Li-Ion veel geschikte varianten.

De grote plus is sustainability, de grote min is energiedichtheid. Sustainability is in de huidige markt niet veel waard en omdat de energiedichtheid zoveel lager is dan Li-Ion is het geen optie voor EV's. Er gaat veel meer geld naar R&D (en productie) voor Li-Ion en die technologie is nu zoooo goedkoop geworden dat Na-Ion het waarschijnlijk nooit meer zal kunnen inhalen.

Zeker als Li-Ion recycling op punt komt en er zoveel Lithium nog beschikbaar is, tjah....

Ik verwacht dat het in het beste geval een niche product blijft, voor gebruiken waarbij Li-Ion te gevaarlijk is.

Voor auto’s snap ik dat men Li batterijen wil. Maar ook bij auto’s is energie dichtheid niet meer de heilige graal; LiFeP word steeds vaker gebruikt en is zwaarder maar duurzamer.

Ik kan mij voorstellen dat je bij stationaire opslag de lagere dichtheid voor lief neemt, zeker als het 2x goedkoper kan.

Ik hoop dan ook dat men hier ook op blijft inzetten.

Het is correct dat voor transport het maximum haalbare aan energiedichtheid in veel gevallen niet meer noodzakelijk is, daarom dat je LFP (is ook Li-Ion, daar staat die L voor) daar meer zit opkomen; goedkoper (en veiliger) en goed genoeg.

Veel werd ook verwacht van Na-Ion voor stationaire toepassingen, alleen zijn ze simpelweg voorbijgestoken door Li-Ion.

Als je als batterijfabrikant moet investeren in een nieuwe fabriek is er momenteel geen enkele reden waarom je Na-Ion ook maar in overweging zou nemen, en dat is een zelfversterkend effect. Meer en meer geld zal naar Li-Ion vloeien en Na-Ion gaat waarschijnlijk een stille dood tegemoet, of wordt een nicheproduct voor toepassingen waarbij Li-Ion echt geen optie is...

Het zou mij niet verbazen als uiteindelijk de Russen het jaderiet uit de bodem gaan halen. Bevolking steunt Rusland. Maar de resources vallen ook wel weer mee wereldwijd gezien.

Lijkt me onwaarschijnlijk gezien de pogingen die Servië doet om tot de EU toe te treden. Hoewel het over de huidige ontwikkelingen alle kanten op kan gaan natuurlijk.

Ze zijn kerkelijk wel verbonden maar Servië doet economisch zijn best aan te sluiten bij de EU

In april zijn er verkiezingen in Servië. Omdat de weerstand tegen Rio Tinto onder de bevolking groot is, heeft de regering nog geen vergunning verleend voor lithium mijnbouw. De protesten in Belgrado en andere steden werden steeds meer gekoppeld aan andere grieven tegen de regering, zoals corruptie, slechte overheidsvoorzieningen, onderdrukking van vrije pers, ... De ervaring in Servië is, dat het exploiteren van natuurlijke bronnen nooit ten goede komt aan de lokale bevolking. Veel vastgoed en windmolenparken zijn in handen van Arabische bedrijven, en Chinese bedrijven exploiteren de snelwegen en allerlei fabrieken.

Ik vraag me soms af hoe ze dit allemaal weten/berekenen. Wij kunnen als België en Nederland bij wijze van spreken op de grootste voorraad olie/gas/goud/lithium/zilver zonder het te weten omdat we "volgebouwd" zijn.

De ondergrond van Nederland en België is door aardwetenschappers heel goed in kaart gebracht dmv boringen en geofysische methodes (zeker de eerste kilometer die voor mijbouw van belang is, is heel nauwkeurig bekend) . Zie bijvoorbeeld: https://www.dinoloket.nl/ondergrondgegevens

Overigens kunnen we als NL en BE natuurlijk wel een rol spelen bij recycling! Umicore (BE) timmert goed aan de weg qua recycling van batterijen, maar wint (nu) nog geen lithium terug.

Ik heb hier in 2007 tijdens mijn bachelor ook een onderzoekje naar gedaan. Het is wel mooi om te zien hoe snel de ontwikkeling is gegaan, en hoe sommige aannames in mijn onderzoek veel sneller dan verwacht realiteit zijn geworden. De conclusie voor lithium was toen dat om wereldwijd alle auto's te vervangen voor elektrische auto's in 2050, en precies genoeg lithium zou zijn (met heel veel aannames). Nu zijn de reserves flink gestegen zoals te zien is in dit artikel, dus de reserves moeten nu voldoende zijn. Hier had ik wel de aanname gemaakt dat er in 2050 ongeveer 60% van het lithium gebruikt voor nieuwe auto's uit gerecyclede baterijen komt.

Daarnaast zijn er nog andere materialen nodig voor de productie van elektrische auto's. Het cobalt in de batterijen zal eerder een probleem worden, omdat daar minder reserves van zijn. Dit zou echter vervangen kunnen worden door ijzer of mangaan, en daar is wel genoeg van. Koper is een ander belangrijke grondstof, en dat zal waarschijnlijk eerder een probleem worden dan lithium.

Ik woon in Portugal en 9 jaar gewoond in een gebied waar tientallen proefboringen zijn gedaan.

De bevolking is grotendeels tegen de mogelijke mijnbouw, het zal open mijnbouw moeten worden die grote delen van de natuur en omgeving zal vernietigen, denk aan gaten van een kilometer doorsnede en 400 meter diep.

De mensen en dus consumenten maar wijsmaken dat elektrisch rijden de oplossing is.

Het zou wel eens de grootste scam van de eeuw kunnen worden.

Misschien ten overvloede maar Chinalco een Chinees bedrijf heeft ook aardig een hand in Rio Tinto. Als ik mij niet vergis zijn zij ook erg geïnteresseerd in de winning van Lithium voor hun eigen afzetmarkt.

Het is economische ontginning voor de landen waar lithium word gedolven. Zodra er niks meer is, gaan ze verder naar andere landen. De landen waar ze geweest zijn zitten met dode dieren en volledig ontboste gebieden. Lithium is een zout, alles in de wijde omgeving gaat dood door winning hiervan. Soms pompen ze het op, bij de andere variant laten ze het watet verdampen. Maar eerst wegpompen uit de regio, gevolg alles sterft.

Ik zou eerst maar eens druk maken hoe je al deze chit gaat recyclen, voordat je meer gaan winnen.

:strip_exif()/i/2004980138.jpeg?f=imagegallery)

:fill(white)/i/2002666318.jpeg?f=imagemedium) Daar zijn de nodige kanttekeningen bij te plaatsen. Allereerst blijft de consumptie uiteraard niet stabiel. Die gaat exploderen, mede dankzij de opkomst van de elektrische auto. Het Internationaal Energieagentschap gaat ervan uit dat er in 2030 wereldwijd

Daar zijn de nodige kanttekeningen bij te plaatsen. Allereerst blijft de consumptie uiteraard niet stabiel. Die gaat exploderen, mede dankzij de opkomst van de elektrische auto. Het Internationaal Energieagentschap gaat ervan uit dat er in 2030 wereldwijd

/i/2004961690.png?f=imagegallery)

:strip_exif()/i/2004968126.jpeg?f=imagegallery)

:strip_exif()/i/2004980262.jpeg?f=imagenormal)

:strip_exif()/i/2004980286.jpeg?f=imagegallery)

:strip_icc():strip_exif()/i/2005183676.jpeg?f=fpa_thumb)

/i/2005045344.png?f=fpa_thumb)

/i/2004942588.png?f=fpa_thumb)

:strip_icc():strip_exif()/i/2001944549.jpeg?f=fpa_thumb)

:strip_exif()/i/2005423930.jpeg?f=fpa)

:strip_exif()/i/2004720526.jpeg?f=fpa)

:strip_exif()/i/2004764964.jpeg?f=fpa)

:strip_exif()/i/2004916482.jpeg?f=fpa)

:strip_icc():strip_exif()/u/14521/usericon.jpg?f=community)

/u/35707/crop565583c7cc508_cropped.png?f=community)

:strip_icc():strip_exif()/u/174665/crop5f3505845c31b_cropped.jpeg?f=community)

/u/186071/crop58bc21e8285fa.png?f=community)

:strip_exif()/u/7013/spunky_main.gif?f=community)

:strip_icc():strip_exif()/u/78725/train-icon3.jpg?f=community)

/u/25873/crop622f02c12b62e_cropped.png?f=community)

:strip_icc():strip_exif()/u/82897/crop63f36c8bdd065_cropped.jpg?f=community)

:strip_exif()/u/284473/crop598caffe294d9.gif?f=community)

:strip_exif()/u/292814/crop5617e1e874894_cropped.gif?f=community)

/u/243613/crop5f1e968737dca_cropped.png?f=community)