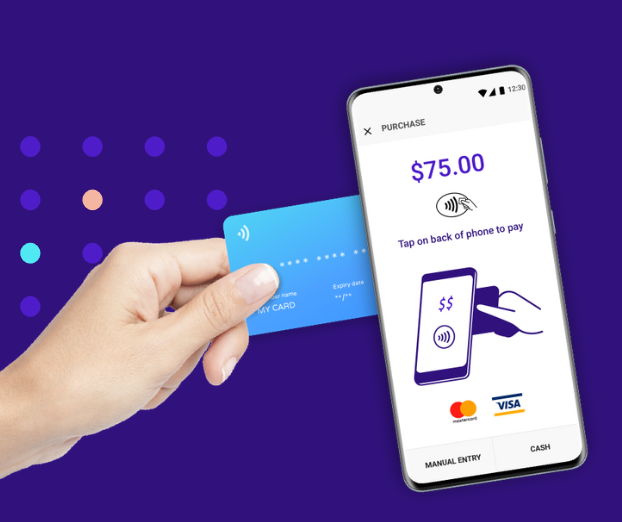

Apple heeft naar verluidt Mobeewave overgenomen. Dat bedrijf maakt software om smartphones met nfc in te zetten als betaalterminal. Daarbij kunnen gebruikers betalingen doen door een creditcard of bankkaart tegen de telefoon te houden.

Volgens financieel persbureau Bloomberg heeft Apple zo'n honderd miljoen dollar betaald om Mobeewave over te nemen. De Canadese start-up heeft volgens bronnen van Bloomberg 'tientallen' medewerkers. Die zouden allemaal voor Apple gaan werken na de overname. Dat blijven ze doen in Montreal, waar Mobeewave is gevestigd.

Volgens financieel persbureau Bloomberg heeft Apple zo'n honderd miljoen dollar betaald om Mobeewave over te nemen. De Canadese start-up heeft volgens bronnen van Bloomberg 'tientallen' medewerkers. Die zouden allemaal voor Apple gaan werken na de overname. Dat blijven ze doen in Montreal, waar Mobeewave is gevestigd.

Wat de plannen zijn van Apple met de overname, is niet bekend. Apple zou de techniek in kunnen zetten om iPhones geschikt te maken als betaalterminal. De smartphones van Apple zijn sinds 2014 voorzien van de nfc-chip die daarvoor nodig is. Het gebruik van een telefoon als betaalterminal kan handig zijn voor kleine bedrijven, maar de techniek zou ook voor betalingen onder consumenten onderling gebruikt kunnen worden.

Samsung werkte al samen met Mobeewave. Vorig jaar deed de Zuid-Koreaanse fabrikant in Canada een test met kaartbetalingen via smartphones. Samsung investeerde ook in het bedrijf. Het is niet duidelijk of die samenwerking doorgaat na de overname.

Apple en Mobeewave hebben zelf niets naar buiten gebracht over de overname. Apple neemt geregeld bedrijven over zonder daar details over te geven. Ceo Tim Cook zei vorig jaar in een interview dat Apple gemiddeld elke twee tot drie weken een overname doet.

:strip_exif()/i/2003060680.png?f=thumbmedium)

:strip_exif()/i/2003060714.png?f=thumbmedium)

/i/2005720584.png?f=fpa)

:strip_exif()/i/2003539266.png?f=thumbmedium)

:strip_exif()/i/2003060706.png?f=thumbmedium)

:strip_exif()/i/2004673272.jpeg?f=fpa)

/i/2004607452.png?f=fpa)

/i/2003287012.png?f=fpa)

:strip_exif()/i/1321341466.jpeg?f=fpa)

:strip_exif()/i/2002606676.jpeg?f=fpa)

:strip_icc():strip_exif()/u/430260/viskip1.jpg?f=community)

/u/95528/crop5af15e0d92966_cropped.png?f=community)

:strip_icc():strip_exif()/u/8440/FlyGuy.jpg?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

:strip_icc():strip_exif()/u/129865/crop5cb775b8692d8.jpeg?f=community)

:strip_exif()/u/145927/crop5acf58594095d_cropped.gif?f=community)

:strip_icc():strip_exif()/u/71115/plus222.jpg?f=community)

:strip_icc():strip_exif()/u/57655/SuperTeamLogo.jpg?f=community)

:strip_icc():strip_exif()/u/49579/sadnemo3b.jpg?f=community)

:strip_exif()/u/119419/candc-60px.gif?f=community)

:strip_icc():strip_exif()/u/476420/crop5623d9ad036cf_cropped.jpeg?f=community)

:strip_exif()/u/464616/wvo-porsch-gif.gif?f=community)

:strip_exif()/u/677/crop5e62ccc026e5a_cropped.gif?f=community)

:strip_icc():strip_exif()/u/50542/alice.jpg?f=community)

/u/59804/GoTlogo.JPG?f=community)

:strip_exif()/u/649169/crop67a332a41a714_cropped.webp?f=community)

/u/361659/crop5d36b9b72087f_cropped.png?f=community)

:strip_icc():strip_exif()/u/140051/BSOD.jpg?f=community)

:strip_icc():strip_exif()/u/1125517/crop5bfe5ad513b3b_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/410248/crop5e9ffe3629f80_cropped.jpeg?f=community)

:strip_exif()/u/24150/crop5981a08dd11cd_cropped.gif?f=community)

:strip_icc():strip_exif()/u/112202/lighthouse.jpg?f=community)

:strip_icc():strip_exif()/u/695075/crop59de4b0553896_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/183132/crop62bc05b858324_cropped.jpg?f=community)

/u/30465/billgates2.PNG?f=community)

:strip_exif()/u/267506/crop6737556602b99.gif?f=community)

:strip_exif()/u/395565/crop583ee602f2109_cropped.gif?f=community)

/u/251602/crop5d47e8d90f819_cropped.png?f=community)

:strip_icc():strip_exif()/u/336958/3910.jpg?f=community)