Jammer, er zitten inderdaad een paar problemen in deze beta versie van de app. (Dat het publiek is, maakt het niet minder een beta. Echt niet dat dit een final is.) Op zich werkt het wel en voor een deel zal Ali gelijk hebben dat het wennen is, helemaal mee eens. Een extreme ramp is het niet, op die Us tab na en de enorme hoeveelheid advertenties en hippie gezeik waar echt niemand ene hol om geeft in een bankieren app. Leuk dat bunq zo 'woke' wil zijn, maar dring dat niet aan iedereen op; ik word er knettergek van, het is alsof je de app van de intratuin opent in plaats van die van bunq. Als je als bank, of wat voor bedrijf dan ook, op geen enkele manier naar je klanten luistert: dan gaat het sowieso niet goed komen.

Ik vraag me oprecht af wat ze aan het doen zijn. Met het hele debacle een paar maanden geleden met Joint en More gebruikers begon ik al flink te twijfelen aan de betrouwbaarheid van bunq. Ze kwamen hun beloftes niet na en toen mensen ze daarop wezen heeft bunq snel de documenten en posts aangepast zodat het leek alsof dat nooit beloofd was. (Gelukkig had men nog de screenshots en archive.org

) Dat was een enorm smerige move en als je als bank zo wilt liegen en bedriegen: dan vraag je je heel snel af waar ze nog meer over liegen en misleiden. Vervolgens werden mensen zomaar over gezet op nieuwe voorwaarden en kosten - vaak zonder ook maar een mailtje te sturen. Die More gebruikers was beloofd dat ze pas omgezet zouden worden als hun pasje waar ze voor betaald hadden zou verlopen. Mooi niet dus, gewoon laten vervallen en een prijsverhoging van 800%. Alle klanten die er over klaagde werden vakkundig de mond gesnoerd door alles te verwijderen, die klanten te verbannen van Together en meer van dat soort fratsen. Dat is gewoon ziek.

En nu dit weer. Met v3 was er meteen constructief commentaar op meerdere enorm grote probleempunten in de app, waaronder de complete integratie van Instagram. (Hoe verzin je het!? Het is een f-ing bankieren app! Niet een advertentiekanaal voor bunq, dat interesseert niemand iets!) Wat doet bunq ermee? Verwijderen, klanten bannen die er wat van zeiden (als ik Reddit, Twitter en Tweakers mag geloven - en dat geloof ik dus wel

) en de bugs...? Die lossen ze niet op. De bugs die gemeld waren zaten bij release gewoon nog in v3. Ongelofelijk.

Het voelt allemaal alsof bunq heel veel geld tekort komt. Dat deden ze sowieso al, maar er wordt nu zo raar gedaan al een paar maanden lang dat het lijkt alsof de nood nu extreem hoog is. Moet je je indenken dat je €8/maand betaald voor een bank die geen tot nauwelijks support levert en als ze het leveren van hele lage kwaliteit is, een middelvinger opsteken naar hun klanten en geen enkele vorm van commentaar dulden en nu een app krijgen die volgeramd zit met advertenties (en trackers). Bunq ziet plan na plan mislukken en nog niet willen ze luisteren naar de gebruikers. De gebruikers die tig oplossingen aanbieden waar veel mensen zich wél in konden vinden, maar bunq weigert zelfs te praten met die mensen. Ali serveert ze af als vervelende horken die de sfeer verzieken en laat ze blijkbaar bannen!

Ja, dan kan je je product nooit goed ontwikkelen - en v3 lijkt daar helaas het resultaat van te zijn: geen kritiek dulden, toch je mening doordrammen en vervolgens gaat het he-le-maal mis terwijl je zelf beweert dat alles helemaal goed gaat en "in de lijn der verwachting" ligt "ook qua commentaar". Amehoela.

Ik vind v3 op zich nog niet eens zo heel erg, behalve die Us tab. Die moet eruit. En het kaartenmanagement moet echt terug naar hoe het was in v2. In v3 is het echt geen porem en heel lastig je kaarten (qua kaartsoorten voornamelijk) uit elkaar te houden. Dat is ruk. Oh en niet achter elke knop een advertentie... Gewoon geld willen overboeken? Bam, krijg je alweer een advertentie. Rot toch op. Verder kan ik prima met de app leven en vind ik hem er best mooi en gelikt uitzien! Dat is zeker wel positief.

De pest is, waarschijnlijk gaat dit allemaal dus NIET veranderen omdat het bunq/Ali niets interesseert en weigert naar alle vormen van kritiek, inclusief constructief en opbouwend, te luisteren. De klant is niet de koning, dat is Ali en die weet blijkbaar veel beter wat zijn klanten willen, ook al lopen ze met grote aantallen weg.

Het is echt zonde, want het is verder echt een geniaal product met v2 van de app!

Bunq was een heel fijn bedrijf, heel open en transparant. Goede diensten, al is 't voornamelijk een gadget. Maar nu gaat er zoveel fout en lijkt het zo'n crisis bij bunq te zijn, dat ik me serieus begin af te vragen of mijn geld wel veilig staat bij bunq. Ik denk dat het valse hoop is, maar ik hoop oprecht dat Ali een keer het licht ziet en toch gaat luisteren naar zijn klanten die het beste voorhebben met bunq en hem willen helpen het tot een succes te brengen.

Zijn manier werkt niet, probeer dan die van de klanten eens en luister naar hun wensen en ideeën.

Dat zou fijn zijn.

Ik denk zelf dat ik nog niet direct wegga, maar ik hou het heel strak in de gaten. Als er geen verbeteringen komen dan is 't exit bunq. Jammer dan van al die leuke features, maar ik blijf geen €8 betalen aan een bedrijf met deze onethische opstelling naar klanten toe. Komt nog bij, wat helaas met v3 nog altijd een probleem is en dat is ook nog een punt waardoor ik misschien uiteindelijk bij bunq wegga, is dat bunq behoorlijk slecht met de privacy van klanten omgaat imho. Zowel de website als de app zitten ramvol met trackers die je als klant niet uit kan zetten noch expliciet om toestemming voor wordt gevraagd. Daarnaast analyseert bunq zonder het te vragen al je transacties en bouwt daar een profiel van jou mee. Dat is ook heel erg creepy en ook die spionage en aanmaken van een database over jou en jouw handelen en je gaan en staan is dus helaas totaal niet uit te schakelen. Dat soort dingen staat me ook niet helemaal aan. Dus ik ben een twijfelaar en constant dit soort acties en de zieke agressieve opstelling naar klanten toe brengt me steeds meer in de verleiding om alles over te zetten naar een andere bank... Ik hoop echt dat Ali wakker wordt.

[Reactie gewijzigd door WhatsappHack op 22 juli 2024 21:34]

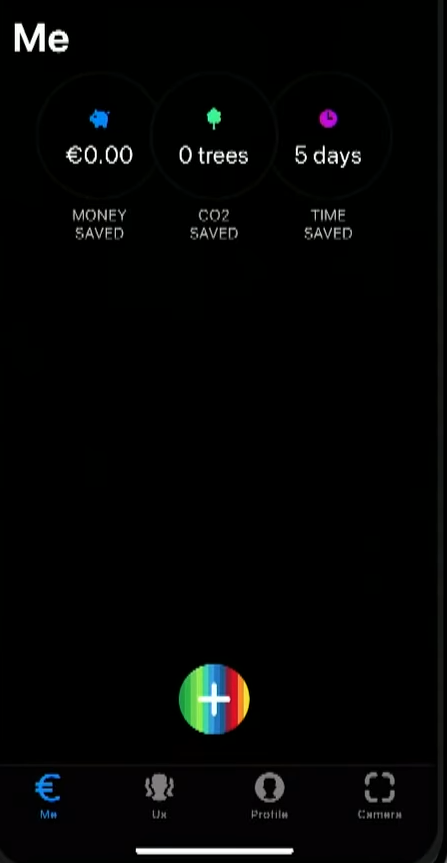

Gebruikers zouden meer moeten klikken voor veelgebruikte functies en andere functies moeilijk kunnen vinden, zoals de functie om geld over te maken. Daarnaast klagen gebruikers over de prominente plek die bunq op schermen inruimt voor verdiende trophies en de hoeveelheid tijd en CO2 die gebruikers besparen met geplante bomen. Ook waarderen sommige klanten de Us-tab in het ondermenu met berichten van bunq zelf en de Instagram-integratie niet.

Gebruikers zouden meer moeten klikken voor veelgebruikte functies en andere functies moeilijk kunnen vinden, zoals de functie om geld over te maken. Daarnaast klagen gebruikers over de prominente plek die bunq op schermen inruimt voor verdiende trophies en de hoeveelheid tijd en CO2 die gebruikers besparen met geplante bomen. Ook waarderen sommige klanten de Us-tab in het ondermenu met berichten van bunq zelf en de Instagram-integratie niet./i/2003670088.png?f=imagenormal)

:strip_exif()/i/2006311226.jpeg?f=fpa)

/i/2001897487.png?f=fpa)

/i/2001689809.png?f=fpa)

/i/2001712531.png?f=fpa)

:strip_exif()/i/1145436381.jpg?f=fpa)

/u/9354/imagesmall.png?f=community)

:strip_icc():strip_exif()/u/476420/crop5623d9ad036cf_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/168551/crop5cc9f0696f0a5_cropped.jpeg?f=community)

/u/375226/crop62effc38c6e6e.png?f=community)

/u/518735/crop590c368ed64a4_cropped.png?f=community)

:strip_exif()/u/44466/0115455001290429971.gif?f=community)

/u/586167/crop603e90ad5cb87_cropped.png?f=community)

/u/143137/crop5d1c4f96268ca_cropped.png?f=community)

/u/58518/crop55c9fb6f4244f_cropped.png?f=community)

/u/407403/WAhack.png?f=community)

:strip_icc():strip_exif()/u/17313/_IGP1526kl2.jpg?f=community)

:strip_icc():strip_exif()/u/328632/crop5bfe58e928887_cropped.jpeg?f=community)

/u/204872/crop65a1d5f52b87f.png?f=community)

:strip_icc():strip_exif()/u/345748/26934.jpg?f=community)

:strip_icc():strip_exif()/u/81611/headcrop.jpg?f=community)

/u/274113/N7.png?f=community)

/u/98736/crop57f5f8979fbe3_cropped.png?f=community)

/u/217510/crop660db19c1cf7b_cropped.png?f=community)

:strip_icc():strip_exif()/u/130008/Sputnik.jpg?f=community)

:strip_icc():strip_exif()/u/230241/crop5db74093e7dc1_cropped.jpeg?f=community)

/u/11574/crop600813d96273f_cropped.png?f=community)

:strip_icc():strip_exif()/u/294953/crop5a6b7c8eb26ba_cropped.jpeg?f=community)

/u/227046/crop5e3fcb8056d26_cropped.png?f=community)

/u/399457/crop5a9e7c5ce5925_cropped.png?f=community)

:strip_icc():strip_exif()/u/699675/crop58a08984c5149_cropped.jpeg?f=community)

/u/398897/crop696ca88c265db_cropped.png?f=community)

:strip_icc():strip_exif()/u/689516/crop57c06626bc09b_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/465740/wouterr.jpg?f=community)

/u/122874/crop5e26d7a209cd1_cropped.png?f=community)

:strip_exif()/u/1703/crop5645b8b802a60_cropped.gif?f=community)

:strip_icc():strip_exif()/u/1220250/crop5fb952eec68d8_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/162143/crop5b6d888e9cc79_cropped.jpeg?f=community)

/u/201305/Pig.png?f=community)

:no_upscale():strip_icc():fill(white):strip_exif()/f/image/C4yPhqy91j68qbVfhrF7qB75.jpg?f=user_large){kind=link}