Google heeft zijn plannen ontvouwd voor het aanbieden van alternatieve betaalmethodes in de Play Store in Zuid-Korea. Ontwikkelaars die daarvoor kiezen, betalen vier procentpunt minder commissie aan Google.

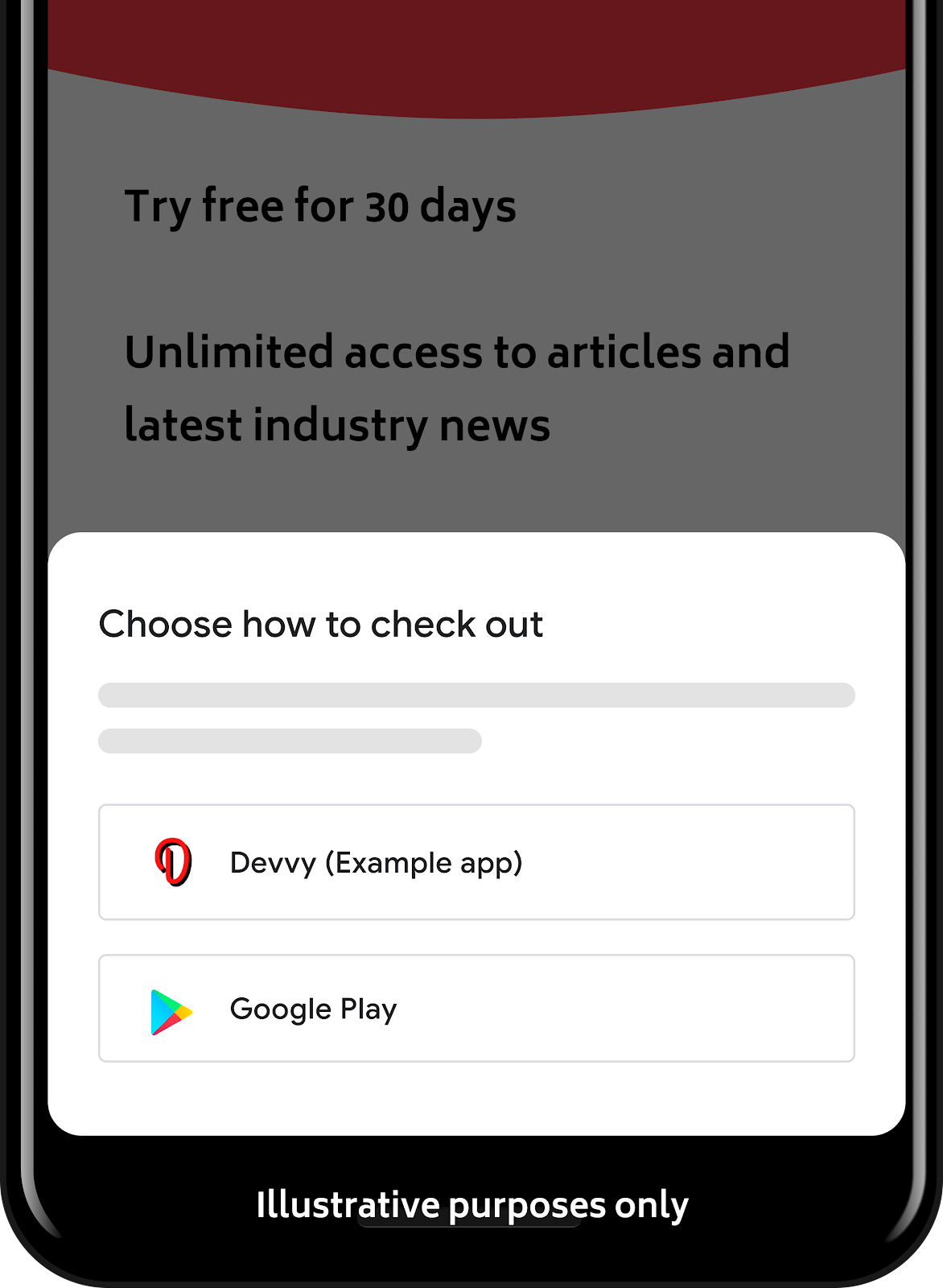

Bij het afrekenen komt een pop-up in beeld met een keuze tussen de diverse betaalmethodes die mogelijk zijn, meldt Google. De pop-up komt in beeld op smartphones en tablets met Android en bij in-app aankopen in Zuid-Korea. Google voegt de mogelijkheid voor een alternatieve betaalmethode alleen in dat land in. Dat is het land verplicht door een nieuwe wet.

Bij het afrekenen komt een pop-up in beeld met een keuze tussen de diverse betaalmethodes die mogelijk zijn, meldt Google. De pop-up komt in beeld op smartphones en tablets met Android en bij in-app aankopen in Zuid-Korea. Google voegt de mogelijkheid voor een alternatieve betaalmethode alleen in dat land in. Dat is het land verplicht door een nieuwe wet.

Meer details voor ontwikkelaars komen in de volgende weken beschikbaar. Wel is al duidelijk dat ontwikkelaars minder hoeven af te dragen aan Google als ze een alternatieve betaalmethode hanteren. Het tarief gaat niet naar 0 procent, omdat Google naar eigen zeggen de kosten moeten dekken voor de Android en de Play Store. Bij ontwikkelaars die 15 procent afdragen, gaat de afdracht bij in-app aankopen naar 11 procent. Als een alternatieve betaalmethode 5 procent of meer vraagt aan de ontwikkelaar, is een ontwikkelaar duurder uit.

Apple moet ook aan diezelfde wet voldoen, maar heeft daarvoor nog geen plannen gepresenteerd. Naar verluidt wilde de iPhone-maker niks veranderen aan zijn App Store-beleid, schreef Reuters enkele weken geleden.

/i/2004910108.png?f=fpa)

:strip_exif()/i/2004719186.jpeg?f=fpa)

:strip_exif()/i/2002272983.jpeg?f=fpa)

:strip_exif()/i/1271168008.jpeg?f=fpa)

/u/64683/crop67e6d240d8cdc_cropped.png?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

/u/94596/crop643fb12fd4e6d.png?f=community)

:strip_exif()/u/119419/candc-60px.gif?f=community)