Op hackerfora blijkt de kant-en-klare phishingwebsite bezig te zijn met een opmars. De NOS concludeert uit eigen onderzoek dat een voor phishing ingerichte kopie van een website van een Nederlandse of Belgische bank erg makkelijk te kopen en te gebruiken is.

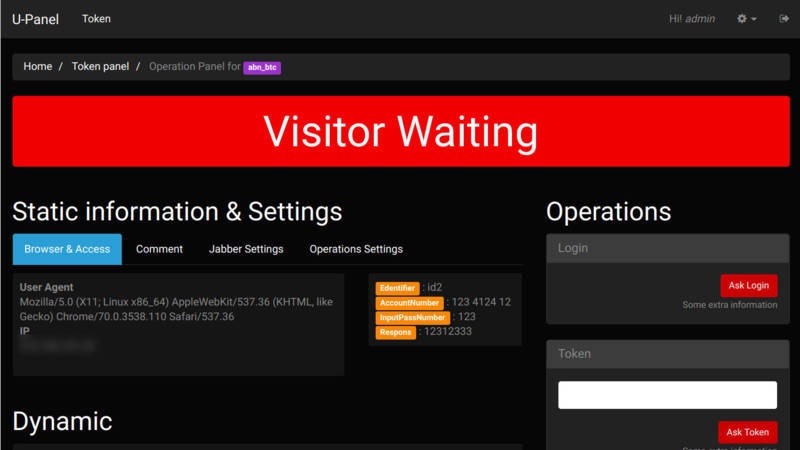

NOS-techredacteur Joost Schellevis wist op een hackerforum voor 262 euro een nagemaakte ABN-pagina te kopen, compleet met software die de logingegevens noteert. Volgens Schellevis was de webpagina 'een nagenoeg perfecte imitatie van de ABN Amro-site', met zeer weinig spelfouten. Deze kant-en-klare phishingwebsites vergen weinig technische kennis om in te zetten. "Basale kennis van php en webhosting is genoeg." Voor omgerekend 620 euro kon hij een phishingkopie van SNS, ING, Rabobank en ABN Amro kopen.

In een testomgeving bleek dat de phishingwebsite die de NOS had gekocht, ook daadwerkelijk werkte. Twee verschillende security-onderzoekers bevestigen tegenover Schellevis dat de phishingwebsite overeenkomt met degene die ze in het wild tegenkomen. De NOS kreeg ook een gebruikt exemplaar van zo'n phishingsite in handen. Aan de logboeken viel te zien dat in een maand 272 gebruikers erin getrapt waren.

Richard Verbrugge van de ABN Amro stelt tegenover de NOS dat deze vorm van oplichting momenteel verreweg de populairste is. Ook de andere banken waarvan phishingvarianten gekocht kunnen worden, zoals SNS, ING en Rabobank, zien deze tactiek voorbijkomen. Volgens hen nam de afgelopen jaren phishing af, maar neemt het tegenwoordig weer toe. Ook de politie ziet dit.

Op het hackerforum waar de site vandaan komt, wordt zelfs gewerkt met een feedbacksysteem. De verkoper waar de NOS mee te maken had, heeft 97 recensies, overwegend positief. Naar zijn bitcoinadres is in het afgelopen jaar al 25.000 euro aan cryptomunt overgemaakt. Op de site kon men ook aan phishingvarianten komen van Duitse, Australische en Britse banken en aan inlogpagina's van Facebook, WhatsApp, Instagram en bitcoinbeurzen. Tot slot konden zelfs developers ingehuurd worden om zeer specifieke inlogpagina's na te bootsen voor spearphishing.

:strip_icc():strip_exif()/i/2001507523.jpeg?f=fpa_thumb)

:strip_icc():strip_exif()/i/2001190799.jpeg?f=fpa_thumb)

/i/1320494583.png?f=fpa)

/i/2002419254.png?f=fpa)

/i/2002309683.png?f=fpa)

:strip_exif()/i/1100681420.jpg?f=fpa)

/i/2002191883.png?f=fpa)

/i/1248683747.png?f=fpa)

/i/2001948899.png?f=fpa)

:strip_icc():strip_exif()/u/71115/plus222.jpg?f=community)

:strip_icc():strip_exif()/u/36083/crop5dca9e34ce091_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/25528/crop6262b474a9363_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/35680/crop59a884759c1cb_cropped.jpeg?f=community)

/u/113709/galactic_empire_60pix.png?f=community)

:strip_icc():strip_exif()/u/303210/favritegotevj9.jpg?f=community)

:strip_icc():strip_exif()/u/55093/UPpharoah.jpg?f=community)

:strip_exif()/u/119419/candc-60px.gif?f=community)

/u/322701/crop6152f078d4887_cropped.png?f=community)

:strip_exif()/u/591794/crop61a251d10f7b3.gif?f=community)

:strip_exif()/u/53522/crop583d477015a24.gif?f=community)

:strip_icc():strip_exif()/u/46233/art_planet_60x60.jpg?f=community)

/u/392365/chipmunk_tweakers.png?f=community)

/u/533588/crop5c477836e5227_cropped.png?f=community)

/u/349199/crop69f59caff1e30_cropped.png?f=community)

:strip_icc():strip_exif()/u/49458/crop5818e347d9749_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/317291/hackericon.jpg?f=community)

/u/475368/crop5db053e5275fd.png?f=community)

:strip_icc():strip_exif()/u/21673/crop65674aee06c6d_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/337051/crop55aa209c43fed_cropped.jpeg?f=community)

:strip_exif()/u/516830/crop64b14f31b778a_cropped.webp?f=community)

:strip_icc():strip_exif()/u/209540/crop639a155fc38be.jpg?f=community)

:strip_icc():strip_exif()/u/127026/crop56b090449aed1_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/374942/crop5f11ece0ad87f_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/591662/crop5b82609906238_cropped.jpeg?f=community)

/u/323687/crop5b379d7837c91_cropped.png?f=community)

:strip_icc():strip_exif()/u/109168/crop5c6ad3dc9bc0f_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/57694/crop60981f5527123_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/52100/DSC00966voorGoT-60x60.jpg?f=community)

:strip_exif()/u/677/crop5e62ccc026e5a_cropped.gif?f=community)

/u/472627/crop5c83fe498b36e_cropped.png?f=community)

:strip_icc():strip_exif()/u/452253/crop6432e4afa5c59_cropped.jpg?f=community)

/u/727812/crop5c893c9ed11f9.png?f=community)

/u/477733/crop5fd5d66004f79_cropped.png?f=community)

:strip_icc():strip_exif()/u/371903/crop607818730149c.jpg?f=community)

:strip_icc():strip_exif()/u/23158/crop6639d39f6d4f1_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/57655/SuperTeamLogo.jpg?f=community)

:strip_icc():strip_exif()/u/162143/crop5b6d888e9cc79_cropped.jpeg?f=community)

/u/689167/crop68a9e7838d300_cropped.png?f=community)

:strip_icc():strip_exif()/u/217136/crop6349bba717b7b_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/47442/hacktic.jpg?f=community)

/u/466919/Tweakers_p9_v2.png?f=community)

:strip_icc():strip_exif()/u/990805/crop5e20ca3d75443_cropped.jpeg?f=community)

{kind=link}

{kind=link}