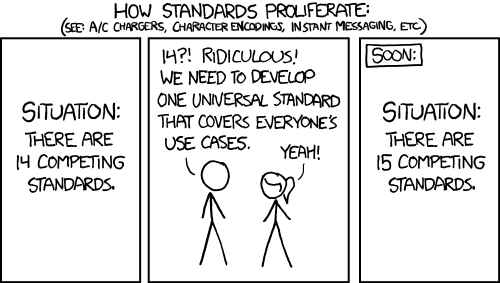

Mijn eerste gedachte was, in navolging van SMGGM, of de klant en verkoper gebaat zijn die grote verscheidenheid van betaalplatforms. Die leidt immers tot een (nog) grotere fragmentatie en complexiteit van ons betalingsverkeer. Complexiteit is voor mij een synoniem voor kwetsbaarheid. Hoe overzien gebruikers of al die verschillende platforms voldoen aan de laatst gestelde eisen van veilig geldverkeer (voor zover gebruikers zich deze vraag überhaupt stellen)?

Wat mij hierbij fascineert is dat een dergelijk, zoveelste platform, toch altijd weer ergens een schare enthousiaste gebruikers vandaan weet te toveren. Vermoedelijk heeft dat iets te maken met de hang naar vernieuwing die veel mensen hebben. Ook het zich willen onderscheiden van anderen is ons niet vreemd, al ontgaat mij een beetje hoe je eigen identiteit kan ontlenen aan het betalingsplatform dat je gebruikt. In sommige gevallen is het platform ook een verplicht nummer (zoals SMGGM ook al aangeeft), omdat de gebruiker geen ander betalingsalternatief heeft. In een dergelijk geval zou ik zelf uit dwarsigheid denken: "Nou, dan doe ik die transactie wel bij een andere aanbieder, met wel gangbare betalingsmethodes".

Al die verschillende betalingsapps staan natuurlijk niet op zich. Die gehoorzamen aan de algemene trend dat iedere organisatie op het internet zijn eigen portal (app, of minibrowser) met "unieke" functionaliteiten heeft, die een exclusieve toegang nodig maakt op het systeem van zijn klanten. Een motivatie hiervoor kan ik ook wel verzinnen. Vanuit de optiek van klantenbinding is het een slimme benadering. Gebruikers benaderen als vanzelfsprekend alleen de toegang van organisatie X. Dit alleen al zet concurrent Y op achterstand. De drempel voor een gebruiker zich tot Y te wenden is een stuk hoger geworden.

Vanuit organisaties begrijp ik deze drijfveer dus wel om een eigen, unieke, niet van buitenaf te beïnvloeden red line met de klant-gebruiker te hebben. Vanuit de gebruikers zelf begrijp ik er helemaal niets van. Hebben we net enkele decennia een internet dat leidt tot het transparant maken van aanbod, en wat doen we? We staan collectief toe dat organisaties internet opzij schuiven en zich alleen tot ons wenden via een exclusief contact (=app). Fascinerend. De gevolgen hiervan zijn uit te tekenen: vermindering diversiteit van aanbod, verhoging prijzen, vermindering van inzicht van de markt bij gebruikers.

Als gebruikers doen we er verstandig aan om te eisen dat internetcontact via een universele browseromgeving mogelijk moet zijn. Die bevat genoeg tools om alle functionaliteiten in apps af te dekken, zodat specifieke apps overbodig zijn. De aanbieders gaan zich dan meer inspannen om hun portals zo op te bouwen dat ze een goed ondersteunde omgeving neerzetten voor de verschillende typen hardware en resoluties. Dit laatste is zeker geen eenvoudige klus en zal alleen opgepakt worden als gebruikers een halt gaan toeroepen aan de wassende stroom apps die zich op hun devices willen installeren.

Is betaling via een generieke internetbrowser met generieke tools goed mogelijk, dan vervalt ook de noodzaak van al dit soort specifieke platforms, waarvan Sixdots het zoveelste voorbeeld is.

[Reactie gewijzigd door teacup op 24 juli 2024 18:08]

Om het Sixdots-platform, waarbij de naam verwijst naar de benodigde zescijferige pincode, van de grond te krijgen hebben Belgacom en BNP Paribas Fortis het bedrijf Belgian Mobile Wallet opgericht. In de lente van 2014 willen de partijen de Sixdots-applicatie voor Android- en iOS-smartphones gaan uitbrengen. Deze moet het voor consumenten mogelijk maken om goederen en diensten online aan te kopen. Een aantal binnenlandse en buitenlandse webwinkels zouden al hebben aangegeven de betaalmethode aan te gaan bieden.

Om het Sixdots-platform, waarbij de naam verwijst naar de benodigde zescijferige pincode, van de grond te krijgen hebben Belgacom en BNP Paribas Fortis het bedrijf Belgian Mobile Wallet opgericht. In de lente van 2014 willen de partijen de Sixdots-applicatie voor Android- en iOS-smartphones gaan uitbrengen. Deze moet het voor consumenten mogelijk maken om goederen en diensten online aan te kopen. Een aantal binnenlandse en buitenlandse webwinkels zouden al hebben aangegeven de betaalmethode aan te gaan bieden.

:strip_exif()/i/2001521227.jpeg?f=fpa)

/i/1333116264.png?f=fpa)

/i/1262004153.png?f=fpa)

:strip_exif()/i/1318938769.jpeg?f=fpa)

:strip_exif()/i/1348566859.jpeg?f=fpa)

/i/1351592591.png?f=fpa)

:strip_exif()/i/1253714832.gif?f=fpa)

:strip_icc():strip_exif()/u/285051/teaglass_tweakers.jpg?f=community)

:strip_icc():strip_exif()/u/3640/rick-klein.jpg?f=community)

:strip_exif()/u/36662/OddesE.gif?f=community)

:strip_icc():strip_exif()/u/414073/ron_swanson.jpg?f=community)

/u/463361/crop5c5017eed16bd_cropped.png?f=community)

:strip_exif()/u/56159/archer.gif?f=community)

/u/93629/crop5f5b31620d196_cropped.png?f=community)

{kind=link}