Apple heeft zijn dienst genaamd Pay Later uitgebracht in de Verenigde Staten. Vooralsnog is dit het enige land waar de dienst beschikbaar is. Het gaat om uitgestelde betalingen bij het plaatsen van bestellingen via Apple Pay.

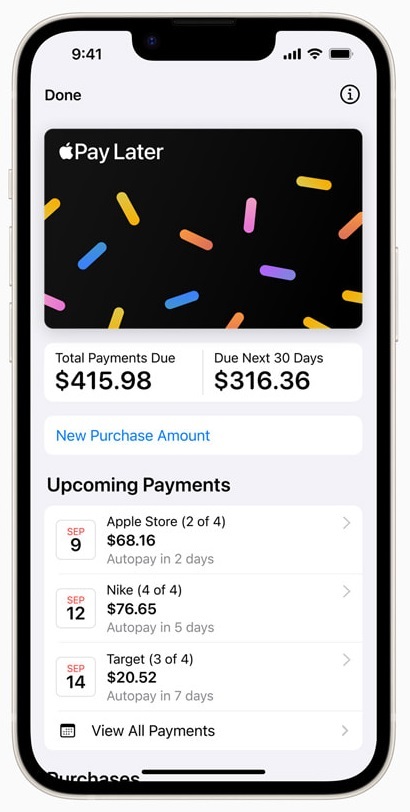

Apple zegt dat de Pay Later-dienst, die onderdeel is van de Wallet-app op een iPhone, is ontworpen met de financiële gezondheid van de gebruikers in gedachten. Gebruikers kunnen zich aanmelden voor Pay Later-leningen van tussen de 50 en 1000 dollar. Deze bedragen zijn vervolgens te gebruiken voor online- en in-app-aankopen die uitgevoerd worden op de iPhone of iPad met verkopers die Apple Pay accepteren. Apple Pay-gebruikers kunnen hun aankopen opsplitsen in vier betalingen verspreid over zes weken, zonder dat er sprake is van rente of tarieven.

Apple zegt dat de Pay Later-dienst, die onderdeel is van de Wallet-app op een iPhone, is ontworpen met de financiële gezondheid van de gebruikers in gedachten. Gebruikers kunnen zich aanmelden voor Pay Later-leningen van tussen de 50 en 1000 dollar. Deze bedragen zijn vervolgens te gebruiken voor online- en in-app-aankopen die uitgevoerd worden op de iPhone of iPad met verkopers die Apple Pay accepteren. Apple Pay-gebruikers kunnen hun aankopen opsplitsen in vier betalingen verspreid over zes weken, zonder dat er sprake is van rente of tarieven.

Niet iedereen kan nu al gebruikmaken van de dienst. Apple spreekt van een prereleaseversie van Pay Later waarbij 'willekeurig geselecteerde' gebruikers op basis van uitnodigingen kunnen deelnemen. Voor Pay Later is iOS 16.4 of iPadOS 16.4 noodzakelijk. Ergens in de komende maanden zouden alle in aanmerking komende gebruikers toegang moeten krijgen, maar het is onduidelijk wanneer dat zal gebeuren. Ook is onduidelijk of en wanneer Apple de dienst buiten VS uitbrengt.

Vorige maand meldde Bloomberg-redacteur Mark Gurman dat Apple bij het Pay Later-systeem kijkt naar de mate waarin de gebruiker in het verleden te boek stond als een goede klant en dat leners worden geëvalueerd op basis van hun eerdere bestelgeschiedenis. Daarnaast zou het bedrijf uit Cupertino ook specifiek kijken naar welke Apple-hardware de klant in zijn bezit heeft. Verder kijkt Apple naar de vraag of klanten zich eerder hebben aangemeld voor een Apple Card-creditcard en de andere passen die ze gelinkt hebben aan hun Apple Pay-accounts.

:strip_exif()/i/2005056716.jpeg?f=fpa)

:strip_exif()/i/2005670088.jpeg?f=fpa)

:strip_exif()/i/2004618420.jpeg?f=fpa)

:strip_icc():strip_exif()/u/78725/train-icon3.jpg?f=community)

/u/375226/crop62effc38c6e6e.png?f=community)

/u/40481/crop63f777c898038_cropped.png?f=community)

:strip_icc():strip_exif()/u/378936/crop689e60d837b65_cropped.jpg?f=community)

:strip_exif()/u/119419/candc-60px.gif?f=community)

:strip_icc():strip_exif()/u/270072/crop600be8fca1d4a.jpeg?f=community)

:strip_icc():strip_exif()/u/68401/crop621367cd595e0_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/103745/crop6a36da7745f86_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/541076/crop5c0c5d7e04bf6_cropped.jpeg?f=community)

/u/151149/crop5fde11d32f663_cropped.png?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

/u/167567/crop6463212f05c32_cropped.png?f=community)

:strip_icc():strip_exif()/u/198189/crop67ecf5f08705a_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/1414918/crop6023d8b523429.jpg?f=community)

:strip_icc():strip_exif()/u/63694/crop6a6312e79bbab_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/335350/crop61a63ee1f224f.jpg?f=community)

:strip_icc():strip_exif()/u/33074/crop5f7576a7992e0_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/204061/crop591d528256d44.jpeg?f=community)

/u/12436/p1_normal.png?f=community)

:strip_icc():strip_exif()/u/279088/crop609fca601663b.jpg?f=community)