Apple wil in de komende weken de Pay Later-dienst beschikbaar maken voor klanten, schrijft Bloomberg. Het gaat om uitgestelde betalingen bij het plaatsen van bestellingen via Apple Pay. Daarbij zou het bedrijf voor de kredietwaardigheid kijken naar de bestelgeschiedenis.

Bloomberg-redacteur Mark Gurman schrijft dat Apple bij dit systeem kijkt naar de mate waarin de gebruiker in het verleden te boek stond als een goede klant. Specifiek betekent dit dat leners worden geëvalueerd op basis van hun eerdere bestelgeschiedenis. Dat kan gaan om allerlei bestellingen; het gaat om de bestellingen via Apple Pay en is dus niet beperkt tot enkel de eerdere aankoop van Apple-diensten of -producten.

Bloomberg-redacteur Mark Gurman schrijft dat Apple bij dit systeem kijkt naar de mate waarin de gebruiker in het verleden te boek stond als een goede klant. Specifiek betekent dit dat leners worden geëvalueerd op basis van hun eerdere bestelgeschiedenis. Dat kan gaan om allerlei bestellingen; het gaat om de bestellingen via Apple Pay en is dus niet beperkt tot enkel de eerdere aankoop van Apple-diensten of -producten.

Daarnaast zou het bedrijf uit Cupertino ook specifiek kijken naar welke Apple-hardware de klant in zijn bezit heeft. Verder kijkt Apple naar de vraag of klanten zich eerder hebben aangemeld voor een Apple Card-creditcard en de andere passen die ze gelinkt hebben aan hun Apple Pay-accounts. De dienst zal dus gebruikmaken van nogal wat data van de klanten, waaronder hun uitgaven bij winkels, App Store-transacties en bepaalde diensten zoals Apple Cash-transacties.

Bloomberg baseert zich op leencriteria die naar buiten zijn gekomen als onderdeel van een test van de Pay Later-dienst; die zou momenteel bezig zijn voor Apple-medewerkers. Zij kunnen de dienst nu gebruiken voor hun aankopen en de evaluatie zal bepalend zijn voor de vraag of Apple geld wil lenen aan gebruikers die zich aanmelden en hoe hoog de bedragen zullen zijn. Veel testdeelnemers zien toestemmingen voor leenaanvragen van 1000 dollar en lager, schrijft het medium. Bloomberg heeft Apple om een reactie gevraagd, maar het bedrijf heeft geweigerd commentaar te geven.

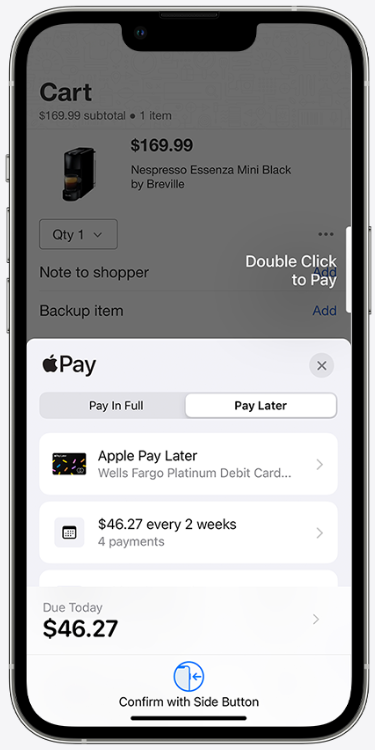

Het Pay Later-systeem, dat aanvankelijk alleen in de VS zal uitkomen, is onderdeel van de Wallet-app op een iPhone en geeft gebruikers de mogelijkheid om via Apple Pay zaken aan te schaffen, waarbij het aankoopbedrag wordt opgedeeld in vier gelijke delen die in de volgende zes weken voldaan moeten worden. Er zijn geen rentepercentages of tarieven aan verbonden. Zodra klanten zich aanmelden, krijgen ze de vraag hoeveel ze willen lenen, waarna het systeem uiteindelijk goedkeuring geeft voor een specifiek bedrag. De dienst is beschikbaar voor aankopen in apps en online, op voorwaarde dat er betaald wordt via Apple Pay. Apple maakt hierbij gebruik van het Mastercard-netwerk en de dienst vergt geen integratie voor de verkopers. Bloomberg schrijft dat de transactiegeschiedenis wordt opgeslagen bij Goldman Sachs en Mastercard; om privacyredenen zou die geschiedenis niet bij Apple worden opgeslagen.

:strip_exif()/i/2002553064.jpeg?f=fpa)

:strip_exif()/i/2005152448.jpeg?f=fpa)

:strip_exif()/i/2005670088.jpeg?f=fpa)

:strip_exif()/i/2004618420.jpeg?f=fpa)

/u/205997/crop59f99586a75c5.png?f=community)

:strip_icc():strip_exif()/u/122141/ic.tweakimg.net2.jpg?f=community)

/u/572032/crop574c988c85074_cropped.png?f=community)

:strip_icc():strip_exif()/u/66955/crop565ed53ed7451_cropped.jpeg?f=community)

/u/722808/crop5c59d573bb7ca_cropped.png?f=community)

:strip_exif()/u/739395/crop62b99b725c852_cropped.gif?f=community)

:strip_exif()/u/267506/crop6737556602b99.gif?f=community)

:strip_exif()/u/358326/lurker.gif?f=community)

:strip_icc():strip_exif()/u/385137/crop564b75609bf0c_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/474471/crop56ca038f1a1fc_cropped.jpeg?f=community)

/u/67873/crop652ef71d3fd61_cropped.png?f=community)

:strip_icc():strip_exif()/u/663590/crop56a53234393ad_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/349945/crop5da0426f4b9d5_cropped.jpeg?f=community)

/u/331213/crop56ef13408ff38_cropped.png?f=community)

:strip_icc():strip_exif()/u/90151/crop605936758553a_cropped.jpg?f=community)

:strip_exif()/u/330556/crop60d8c50279044_cropped.gif?f=community)

:strip_icc():strip_exif()/u/586355/crop566295f1bdd69_cropped.jpeg?f=community)

/u/502133/crop63230156ad849_cropped.png?f=community)

/u/313564/crop6177ba5336d16_cropped.png?f=community)

:strip_icc():strip_exif()/u/332176/6-27-2013%25204-40-11%2520PM.jpg?f=community)

:strip_icc():strip_exif()/u/190324/crop679cb4f5dc413_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/1536190/crop61b07e75b1a15_cropped.jpg?f=community)

/u/146689/yokosima.png?f=community)

:strip_icc():strip_exif()/u/408989/crop5613f0d80e7bb_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/1344096/crop5e51bd482905f_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/567214/crop60759ec284fe4_cropped.jpg?f=community)

/u/111174/sachiel-small.png?f=community)

/u/30465/billgates2.PNG?f=community)

/u/95528/crop5af15e0d92966_cropped.png?f=community)

:strip_icc():strip_exif()/u/32933/18.jpg?f=community)

/u/189881/crop677c24e004084_cropped.png?f=community)

:strip_icc():strip_exif()/u/93936/achtsubm.jpg?f=community)

:strip_icc():strip_exif()/u/92809/crop577f58c1b8795.jpeg?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

/u/1219196/crop6324b2e35d04c_cropped.png?f=community)

:strip_icc():strip_exif()/u/277895/crop5eda5f3273e75_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/781801/crop60ae6b20819af_cropped.jpg?f=community)

/u/153650/2women60x60a.JPG?f=community)

:strip_icc():strip_exif()/u/452485/crop6538dbb4a8039_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/319678/Battlecruiser_SC2_Head1.jpg?f=community)

:strip_icc():strip_exif()/u/45575/crop5eabccf00c955_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/55093/UPpharoah.jpg?f=community)

:strip_icc():strip_exif()/u/172393/crop575c1e0ea6322.jpeg?f=community)

:strip_exif()/u/88265/boondocksaints.gif?f=community)

:strip_icc():strip_exif()/u/135355/20071128geek.jpg?f=community)

:strip_icc():strip_exif()/u/97062/crop5601be1a24867_cropped.jpeg?f=community)

/u/253626/crop636d14e9a93d3_cropped.png?f=community)

:strip_icc():strip_exif()/u/178668/crop67accbb698e28.jpg?f=community)

:strip_icc():strip_exif()/u/73069/zT-Cad.jpg?f=community)

:strip_icc():strip_exif()/u/604726/crop5f3b635b14ae7_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/172708/crop56372738e93da_cropped.jpeg?f=community)

/u/64683/crop67e6d240d8cdc_cropped.png?f=community)