De entree van de nieuweling

Het was een stormachtige vrijdagmiddag in december 2014, toen de directeur van Tele2 Nederland aankondigde dat de Zweedse provider na twee jaar voorbereiding zou gaan beginnen met 4g in Nederland. Niet alleen de wind blies hard, maar Tele2 kwam ook fel uit de hoek. De hele presentatie voelde aan als een frontale aanval op de huidige providers, met twee belangrijke punten: Nederlandse providers waren te duur en mede daardoor maken Nederlanders relatief weinig gebruik van mobiel internet.

Een verrassing was die aankondiging niet: Tele2 is al jaren bezig met de voorbereidingen. De weg lag bovendien open omdat het - op aandringen van de Tweede Kamer - voor de huidige providers onmogelijk was om alle frequenties te kopen bij de veiling van 2012. Ziggo en UPC haakten af, maar Tele2 hapte gretig toe en kocht de benodigde frequentieruimte.

Het is voor te stellen dat KPN, Vodafone en T-Mobile zenuwachtig uitkijken naar deze nieuwe concurrent. Met de sterke hints naar hogere databundels en lagere prijzen kunnen zij zomaar veel klanten wegtrekken bij de gevestigde operators. Maar hoe gaan die reageren? Wat zal de komst van Tele2 op de Nederlandse telecommarkt betekenen? De kans is groot dat het een prijzenoorlog wordt, waarbij de consument uiteindelijk als winnaar uit de bus komt.

Hoe duur mobiel internet is

Het is lastig om te bepalen hoe duur mobiel internet de afgelopen jaren precies is geweest. Om zoveel mogelijk factoren uit te sluiten, hebben we ons alleen gericht op de sim-only-abonnementen van vijf van de grootste providers in Nederland. De providers met een eigen netwerk KPN, Vodafone en T-Mobile, nieuwkomer Tele2 en KPN's grote dochterbedrijf Hi.

Om de tarieven te vergelijken hebben we de 'mandjes' genomen die de OESO, de Organisatie voor Economische Samenwerking en Ontwikkeling, ook gebruikte in de vergelijking tussen landen vorig jaar. Sms is daarbij buiten beschouwing gelaten, omdat dat afgelopen jaren geen factor meer lijkt: het zit bij veel abonnementen standaard onbeperkt inbegrepen. De mandjes zijn deze:

| Licht gebruik | Gemiddeld gebruik | Zwaar gebruik | Zeer zwaar gebruik |

|---|

| 100MB |

500MB |

1GB |

2GB |

| 30 belminuten |

100 belminuten |

300 belminuten |

100 belminuten |

We beseffen dat geen enkele meetmethode perfect is. In het geval van sim-only is er afgelopen jaren bijvoorbeeld iets veranderd: waar sim-only-opties in 2010 nog ondergeschoven kindjes waren met iets mindere voorwaarden dan de abonnementen met toestel, is dat verschil in 2014 zo goed als verdwenen. Door het gebruik van deze mandjes is het in ieder geval mogelijk om abonnementen met verschillende voorwaarden nog enigszins te kunnen vergelijken.

De data laat een aantal interessante ontwikkelingen zien. Ten eerste is er een grote stijging in 2012 zichtbaar. In die periode kwamen internetbundels met fair use policy te vervallen, ten gunste van databundels met harde limieten. Vooral grootverbruikers gingen daardoor meer betalen dan voorheen. Waar ze in 2010 voor gemiddeld 31,14 euro een abonnement konden krijgen, was dat in 2012 gemiddeld 46 euro.

Ook is te zien dat daarna de prijzen weer iets afnemen: dat komt vooral door de verruiming van de databundels en de ontkoppeling van het aantal belminuten en het aantal MB's in de bundel. Door de hogere datalimieten zakte ook de prijs van vooral abonnementen met 1GB. De prijsverschillen tussen 2013 en 2014 zijn over de hele linie verwaarloosbaar.

Wat opvalt is dat providers de laatste maanden nauwelijks prijswijzigingen aan de abonnementen hebben doorgevoerd en de wijzigingen van begin 2014 waren ook niet groot. Onderstaande grafiek toont de gemiddelden van de vier mandjes per jaar per provider. Vodafone was een paar jaar lang met afstand de duurste, maar met de komst van de Scherp- en Red-abonnementen veranderde dat radicaal. Momenteel is KPN de duurste en Tele2 de goedkoopste. Niet dat KPN daarom zal geven: het heeft met Hi al een goedkoper merk en bedient ook met Telfort en Simyo het goedkopere segment.

De plannen van Tele2

Tele2 heeft nog niets bekendgemaakt over de abonnementen die het wil gaan voeren in combinatie met 4g. Dat komt later pas. De provider heeft al wel de speerpunten daarvan voorzichtig uit de doeken gedaan.

De Zweedse provider hint op lagere prijzen. Dat doet Tele2 niet door te zeggen 'wij gaan lagere prijzen hanteren', maar door 'trends' aan te wijzen in de Nederlandse telecommarkt. Dat deed Tele2 Nederland-directeur Jeff Dodds tijdens een presentatie in Londen. Hij sprak daar ten overstaan van analisten over de 'kansen voor Tele2 op de Nederlandse markt'.

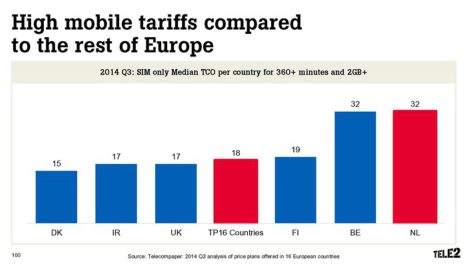

Een van de 'trends' die hij signaleerde, zijn de hoge prijzen. Nederlanders betalen voor een abonnement met 360 belminuten en 2GB aan data gemiddeld 32 euro; het gemiddelde van zestien Europese landen is 16 euro, zo zei hij.

Een van de 'trends' die hij signaleerde, zijn de hoge prijzen. Nederlanders betalen voor een abonnement met 360 belminuten en 2GB aan data gemiddeld 32 euro; het gemiddelde van zestien Europese landen is 16 euro, zo zei hij.

Waarom zou Dodds zoiets claimen als hij plant om abonnementen voor dezelfde prijzen aan te bieden? Het ligt dus voor de hand om flink onder de huidige Nederlandse prijzen te gaan zitten - al is nog steeds niet duidelijk hoeveel.

Bij Tele2 betalen klanten nu 28 euro per maand voor onbeperkt bellen en sms'en en 2GB aan data. Dat is niet zo gek ver onder het gemiddelde van 32 euro per maand. KPN-dochter Simyo zit al onder dat gemiddelde: voor 500 minuten of sms'jes en 2GB aan data betaal je daar 26 euro. Als Tele2 zijn belofte wil waarmaken, zal het dus moeten zakken met de prijzen - en flink ook als het in de buurt van het Europese gemiddelde moet komen.

Hoe denkt Tele2 dat te bereiken? Volgens Dodds heeft de provider minder kosten, omdat het geen 2g- en 3g-netwerken hoeft te onderhouden. Bovendien heeft het veel minder betaald voor de licentie dan de bestaande providers - het kreeg trouwens ook minder frequentieruimte.

Een ander punt is dataverbruik. Dodds legde die van zijn eigen klanten in Nederland naast die van Zweden, en dan is er een groot verschil te zien: 350MB om 1800MB per klant per maand. Hij noemt dat een 'enorm potentieel voor datagroei'.

Ook hiervoor geldt: er moet een reden zijn dat Dodds dit de moeite waard vond om te delen. Een gemiddelde van 1800MB haal je alleen als de datalimieten hoger zijn dan die 1800MB. Dat is nu vaak nog niet het geval. Bovendien hanteert Tele2 in Zweden heel andere datalimieten. Die gaan niet tot 6GB of 10GB, zoals in Nederland, maar tot 30GB. Het is niet ondenkbaar dat Tele2 dat in Nederland ook wil gaan aanbieden.

Ook hiervoor geldt: er moet een reden zijn dat Dodds dit de moeite waard vond om te delen. Een gemiddelde van 1800MB haal je alleen als de datalimieten hoger zijn dan die 1800MB. Dat is nu vaak nog niet het geval. Bovendien hanteert Tele2 in Zweden heel andere datalimieten. Die gaan niet tot 6GB of 10GB, zoals in Nederland, maar tot 30GB. Het is niet ondenkbaar dat Tele2 dat in Nederland ook wil gaan aanbieden.

Hoe de concurrentie kan reageren

Het is een weinig verhuld gegeven dat providers de eigen abonnementen afstemmen op het aanbod van de concurrentie. Dat bleek onder meer uit een rapport van de toezichthouder ACM in 2013, maar het is ook te zien als je erop let. Ze houden elkaar in de gaten om te zorgen dat concurrenten niet ineens veel klanten weg kunnen kapen.

We durven te stellen dat in de bestuurskamers van KPN, Vodafone en T-Mobile reikhalzend wordt uitgekeken naar de plannen van Tele2. Bovendien zullen ze hun eigen strijdplannen al klaar hebben liggen. Uiteraard zeggen ze daar niets over in het openbaar; dat zou niet eens mogen.

Als Tele2 met lagere prijzen en veel grotere databundels komt, dan kunnen providers op meerdere manieren reageren. De meest voor de hand liggende is meegaan: T-Mobile heeft momenteel de grootste databundels met rond 10GB, terwijl KPN rond 5GB blijft hangen. Vodafone heeft eventjes 11GB aangeboden, maar dat was een tijdelijke aanbieding en zit nu op een maximum van 6GB.

Als Tele2 met lagere prijzen en veel grotere databundels komt, dan kunnen providers op meerdere manieren reageren. De meest voor de hand liggende is meegaan: T-Mobile heeft momenteel de grootste databundels met rond 10GB, terwijl KPN rond 5GB blijft hangen. Vodafone heeft eventjes 11GB aangeboden, maar dat was een tijdelijke aanbieding en zit nu op een maximum van 6GB.

Veel mensen willen vooral zorgeloos kunnen internetten op hun toestel zonder zich druk te hoeven maken over een datalimiet. Dat kan op een paar manieren: ten eerste kunnen providers de datalimieten oprekken tot een hoogte waarbij dat het geval is, maar zonder dat mensen in de verleiding komen om hun vaste abonnement op te zeggen en 24/7 te tetheren; als miljoenen mensen dat zouden doen, zou het netwerk immers in de problemen komen.

De oplossing ligt wellicht niet alleen in een hogere datalimiet, maar ook in wat er gebeurt als je die overschrijdt. In de begintijd van de harde datalimiet, zo rond 2011, was het gebruikelijk om een tarief per MB buiten de bundel voor je kiezen te krijgen. Veel mensen vonden dat niet prettig, en inmiddels zijn er opties om de 'datalimiet te resetten' voor een extra bedrag of de snelheid te verlagen tot 64kbit/s.

Hoewel een klant met die laatste optie op papier dan wel verder internetten, duurt in de praktijk alles zo lang dat het eigenlijk praktisch niet haalbaar is. Als providers die snelheid zouden verhogen naar bijvoorbeeld 512kbit/s of 1Mbit/s - nog altijd veel minder dan het theoretische maximum van 120 tot 225Mbit/s binnen de reguliere bundel - dan zou dat net aan genoeg zijn voor de dagelijkse taken zonder een echt wissel op het netwerk te trekken.

/i/2000569047.jpeg?f=imagenormal)

Tot slot

Als je op het punt staat om een mobiel abonnement af te sluiten, kan het wijs zijn om even af te wachten wat er gaat gebeuren. Hoewel de prijzen en voorwaarden nu over het algemeen al beter zijn dan enkele jaren geleden bij de grote merken, is de kans groot dat door de komst van Tele2 als volwaardige concurrent er iets staat te gebeuren.

Dat kun je ook al zien aan de nieuwe abonnementen van providers in 2014: het was op dat front namelijk relatief rustig ten opzichte van voorgaande jaren. In de laatste maanden van 2014 was het vooral Tele2 zelf die nog met nieuwe abonnementen kwam. Je zou haast denken dat iedereen nog even wacht op wat Tele2 precies gaat doen.

Dat laatste zal nog wel even de vraag blijven. Zelfs als Tele2 zijn prijzen bekend heeft gemaakt, zullen de andere providers pas in een later stadium volgen. Vermoedelijk in de zomer of dit najaar hebben we pas een beeld van wat de eerste slag in deze prijzenoorlog teweeg heeft gebracht. Het wordt in elk geval een spannend 2015.

/i/2000569052.jpeg?f=imagenormal)

Illustratie: iStockPhoto.com