Nee, Yivi logged (gelinked aan de identifier van de app) alleen "er is een transactie geweest met dienstverlener X" zodat je als gebruiker zelf kunt zien of er een transactie geweest is op mijn.yivi.app. Yivi heeft geen toegang tot de transactie, de inhoud, je identiteit of wie/wat er aan de app gelinked is. Aangezien je Yivi zelf met attributen kunt laden middels verschillende attribute providers kun je als gebruiker zelf bepalen welke attribuut je deelt (email adres 1, 2 of 3.. etc) en ook welke combinaties uit verschillende attribute providers je inzet. (email adres 2, telefoonnummer 6, adres 2, etc).

De borging van de transactie gebeurt middels cryptografische ondertekening van de attribute provider van de (deel) attributen die uitgegeven zijn. Zo weet een verifier altijd dat het gedeelde attribuut echt is, wat de betrouwbaarheid is en wat de leeftijd is. Transacties verlopen via de mobiele telefoon van de gebruiker direct met de verifier, Yivi heeft geen centraal online component dat deel uitmaakt van een transactie. Wel is het zo dat vóór de transactie een soort handshake verloopt (dat is wat je ziet in mijn.yivi.app) op het moment dat je de pincode invoert. Daarbij wordt de sleutel ingezet die deels in de keyshare server zit en deels op je device, waardoor het device gebonden is aan de transactie.

Die logging kun je benaderen met een e-mail adres en een wachtwoord, daar heb je je telefoon niet voor nodig. Die "mijn" pagina is meteen ook in te zetten om een deel van de sleutel te verwijderen zodat je bij verlies/diefstal de app onbruikbaar kunt maken.

Ja, de attributen staan alleen op jouw telefoon. Dat is ook hoe je het zou willen vanuit privacy. Dat wil ook meteen zeggen dat je alles kwijt bent als je je telefoon kwijt raakt, maar het herladen van attributen is zo gedaan en kan direct vanuit de flow die start als je gegevens wilt delen met een partij. Alles wat je mist kan on-the-fly toegevoegd worden.

Er is ook een oplossing met een backup van attributen maar ik durf niet te zeggen wat daar de status is qua implementatie.

Als laatste zijn er verschillende attribute providers - en het stelsel is relatief open - dus de beperking van een BRP identiteit is puur een logistiek issue. Dat is weer gebonden aan die WDO + toelatingskader die eigenlijk nodig is voor een BSN attribuut dat direct in Yivi ingeladen kan worden.

Yivi ligt mijlenver voor op alle andere opties die in de markt zijn, het is jammer dat wet/regelgeving niet op hetzelfde niveau liggen.

Note: dit is wel allemaal op basis van de oorspronkelijke IRMAgo implementatie. Voor de EU wallet zijn er andere eisen/beperkingen die qua privacy minder handig zijn (traceerbaarheid van transacties door de beperkte crypto implementaties). Maar daarbij heeft Yivi voor een zelfde workaround gekozen als de NL wallet gebruikt: bij uitfigte van een attribuut worden 50/100 verschillende sleutels gegenereerd die daarna 1 voor 1 uitgegeven worden zodat je niet traceerbaar bent voor verifiers.

[Reactie gewijzigd door denan op 1 juni 2026 19:32]

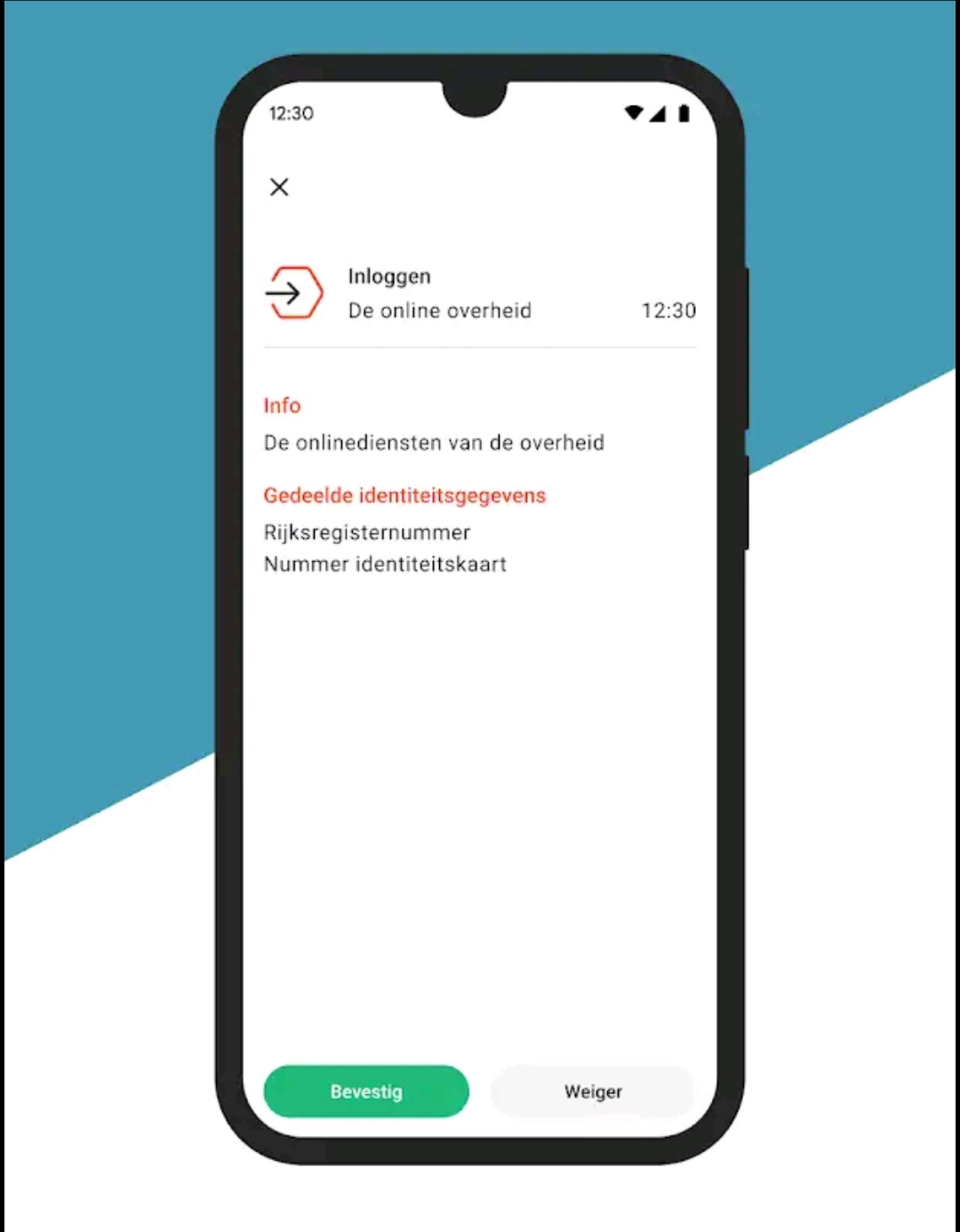

Nederlanders kunnen voortaan de itsme-app installeren en activeren. Dat laatste gebeurt door middel van een ID-kaart- of paspoortscan en een selfie. Gebruikers kunnen vervolgens voor de itsme-optie kiezen om in te loggen bij een externe partij, zoals een bank of overheidsinstantie. Vervolgens krijgen ze in de app te zien welke identificatiegegevens, zoals het ID-kaartnummer, ze op het punt staan om te delen met die partij. Ze kunnen de actie met een code, vingerafdruk of gezichtsherkenning bevestigen.

Nederlanders kunnen voortaan de itsme-app installeren en activeren. Dat laatste gebeurt door middel van een ID-kaart- of paspoortscan en een selfie. Gebruikers kunnen vervolgens voor de itsme-optie kiezen om in te loggen bij een externe partij, zoals een bank of overheidsinstantie. Vervolgens krijgen ze in de app te zien welke identificatiegegevens, zoals het ID-kaartnummer, ze op het punt staan om te delen met die partij. Ze kunnen de actie met een code, vingerafdruk of gezichtsherkenning bevestigen.

:strip_icc():strip_exif()/i/2008197386.jpeg?f=fpa_thumb)

:strip_exif()/i/2004942448.jpeg?f=fpa)

:strip_icc():strip_exif()/u/29007/crop592572815b642.jpeg?f=community)

/u/135155/crop62e18dc775e15_cropped.png?f=community)

/u/176086/crop5f0823fa5e8d6_cropped.png?f=community)

:strip_icc():strip_exif()/u/745575/crop5de1181b59fc4_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/35664/crop5ebbe7c9cc8ef_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/23158/crop6639d39f6d4f1_cropped.jpg?f=community)

/u/142011/crop65b383c6c6c2f_cropped.png?f=community)

:strip_icc():strip_exif()/u/353194/ic.tweakimg.net.jpeg?f=community)

/u/357567/crop5dfcfaa04d0e8_cropped.png?f=community)

:strip_icc():strip_exif()/u/1138733/crop5bed7f8ee609f_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/33115/crop5d88889e7c133_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/100062/crop6116ec219f7ec_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/49308/crop645cc5dfc148d_cropped.jpg?f=community)

/u/152942/crop687206d7bca78.png?f=community)

:strip_icc():strip_exif()/u/161314/1285883144966.jpg?f=community)

/u/2008130/crop6536ebba0daf2_cropped.png?f=community)

/u/203098/Stalker60.png?f=community)

:strip_exif()/u/19153/e.gif?f=community)

:strip_icc():strip_exif()/u/270072/crop600be8fca1d4a.jpeg?f=community)

:strip_icc():strip_exif()/u/52072/crop5de51ebf91960_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/295699/crop609bc9a510a14_cropped.jpg?f=community)

/u/268967/crop5e8a0fac1d139.png?f=community)

:strip_icc():strip_exif()/u/148932/crop654a13278f8cb_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/422163/crop631af7911f7d8_cropped.jpg?f=community)

/u/407403/WAhack.png?f=community)

:strip_icc():strip_exif()/u/291761/Agfa%2520Vista%252050x65-2kb.jpeg.jpg?f=community)

:strip_icc():strip_exif()/u/46056/rascal_small.jpg?f=community)

/u/1035435/crop5a705e775134d.png?f=community)

:strip_exif()/u/54579/Static.gif?f=community)

:strip_icc():strip_exif()/u/99162/crop5fbeb65712858_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/360867/crop561fbc3a637e3_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/21712/crop668d500bcc980_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/378936/crop689e60d837b65_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/71367/banshee.jpg?f=community)

/u/411828/crop576907a75c281.png?f=community)

:strip_icc():strip_exif()/u/234616/image.jpg?f=community)