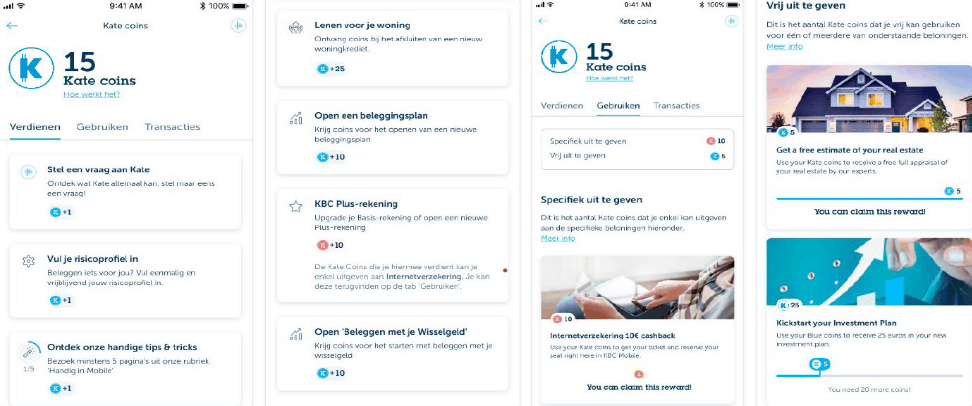

De Belgische bank KBC komt met een eigen digitale munt, die op een beperkt aantal plaatsen in gebruik zal zijn. De munt Kate Coin, vernoemd naar de digitale assistent van de bank, werkt in veel gevallen als een digitale versie van de kortingsbon.

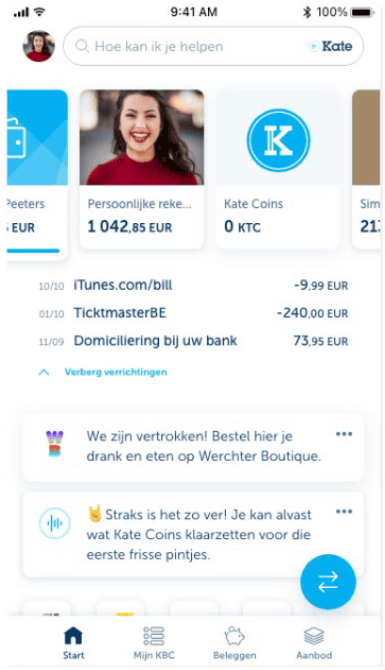

De Kate Coin heeft een vastgestelde koers die gekoppeld is aan de euro, zegt KBC. De munten zitten in een afgesloten systeem, zijn niet om te wisselen voor euro's en werken alleen binnen het ecosysteem van de bank. Kate Coins zijn te gebruiken via de KBC Mobile-app.

De eerste grote test is komende zondag, als 8000 medewerkers van de bank op het Werchter Boutique-festival hapjes en drankjes kunnen betalen met Kate Coins. Het verdienen van Kate Coins kan onder meer door zaken te doen met de bank. Als voorbeeld noemt KBC het afsluiten van een lening voor een e-bike, waarvoor klanten Kate Coins verdienen. Daarmee lijkt de munt de functie te krijgen van de aloude kortingsbonnen.

Het gaat om een e-money token met een private blockchain erachter, claimt de bank. KBC heeft die blockchain helemaal in beheer. Ondanks het gebruik van een blockchain, heeft de munt weinig te maken met bekende cryptomunten die veelal een publieke blockchain hebben. Er is geen manier om ze te minen en door de vaste koers is de munt niet als investering te gebruiken. De bank kan er ook voor kiezen om Kate Coins een beperkte houdbaarheid te geven, waardoor ze na verloop van tijd verlopen.

KBC heeft ook plannen om de munt buiten de eigen diensten te gebruiken. Zo kan het in theorie contracten sluiten met bedrijven om bankklanten met korting producten te laten aanschaffen met Kate Coins. In ruil daarvoor zouden die bedrijven de klanten van de bank die in de buurt zijn, een pushbericht mogen sturen om ze te wijzen op de korting, zegt de bank in een fictief voorbeeld. Kate Coins zitten binnenkort in de KBC Mobile-app.

:strip_exif()/i/2002521456.jpeg?f=fpa)

:strip_exif()/i/2004942448.jpeg?f=fpa)

/i/1329412851.png?f=fpa)

/u/103752/crop64db1cb2d56ce_cropped.png?f=community)

:strip_exif()/u/47900/baph.gif?f=community)

/u/62384/crop61891f444d6e9.png?f=community)

:strip_icc():strip_exif()/u/624557/crop5fda1050278f3_cropped.jpeg?f=community)

/u/93629/crop5f5b31620d196_cropped.png?f=community)

:strip_icc():strip_exif()/u/20205/IconMindGames.jpg?f=community)

:strip_icc():strip_exif()/u/78725/train-icon3.jpg?f=community)

:strip_icc():strip_exif()/u/3640/rick-klein.jpg?f=community)

:strip_icc():strip_exif()/u/126096/crop580e4f8566fec_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/138191/crop60dc7bf60f619_cropped.jpg?f=community)

/u/99142/crop62758e978b3e3_cropped.png?f=community)

:strip_icc():strip_exif()/u/88719/crop624ccd84437db_cropped.jpg?f=community)

/u/228830/crop5f12f640b47c9_cropped.png?f=community)

:strip_icc():strip_exif()/u/282317/crop5ef886ae63f99_cropped.jpeg?f=community)

/u/12037/crop5db5cb2525d0a_cropped.png?f=community)

/u/259083/crop5b757a082820a_cropped.png?f=community)

/u/240526/crop61ee87281ce89_cropped.png?f=community)