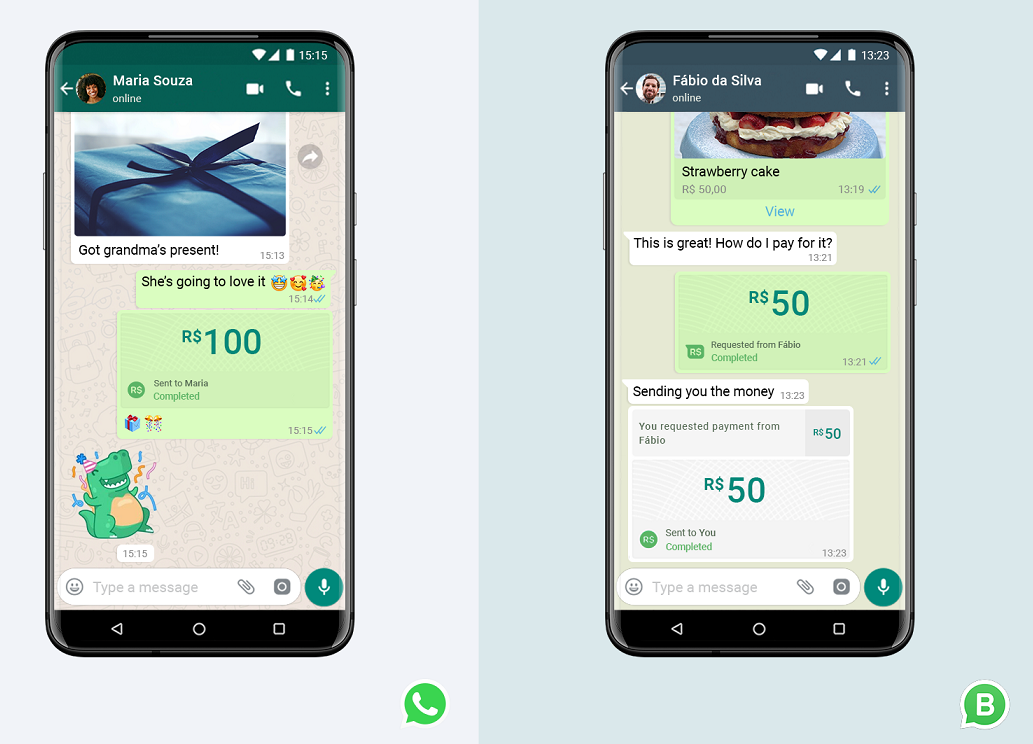

Braziliaanse gebruikers van WhatsApp kunnen de chat-app van moederbedrijf Facebook vanaf nu gebruiken om digitale betalingen te doen. Daarvoor is het niet meer nodig om de app af te sluiten. De betalingen verlopen via betaaldienst Facebook Pay.

Voor de beveiliging van de transacties is een zescijferige pincode of een vingerafdruk vereist. Momenteel worden alleen betaalkaarten of creditcards van Banco do Brasil, Nubank en Sicredi via de netwerken van Visa en Mastercard ondersteund. Daarnaast werkt Facebook voor de in WhatsApp geïntegreerde betaalfunctie samen met Cielo, de grootste betalingsverwerker in Brazilië.

Individuele gebruikers kunnen zonder extra kosten geld verzenden of een aankoop doen vanuit WhatsApp. Bedrijven moeten wel administratiekosten betalen om betalingen van klanten te kunnen ontvangen. Volgens WhatsApp is dat tarief vergelijkbaar met wat ze wellicht al betalen voor accepteren van creditcardtransacties.

De betaaloptie in WhatsApp is eerder al getest in India, maar verschijnt nu voor het eerst in Brazilië. WhatsApp zegt ernaar uit te kijken de betaaloptie in de toekomst aan iedereen te kunnen aanbieden, maar wanneer dat het geval is en welke andere landen na Brazilië aan de beurt zijn, is nog onbekend.

/i/2002309683.png?f=fpa)

/i/2001762259.png?f=fpa)

/u/236860/crop6936cd41d5b8c.png?f=community)

:strip_exif()/u/300201/Naamloos.gif?f=community)

:strip_icc():strip_exif()/u/344186/crop5ee018200a82e_cropped.jpeg?f=community)

:strip_exif()/u/19665/ElfEverQuestTweakersSmall.gif?f=community)

/u/286795/crop5b1a42cd59dfd_cropped.png?f=community)

:strip_icc():strip_exif()/u/41502/breezah.jpg?f=community)

/u/243953/crop56f55a7bcf291.png?f=community)

/u/763847/crop57206071c0978_cropped.png?f=community)

:strip_exif()/u/80759/monstermania_small.gif?f=community)

:strip_icc():strip_exif()/u/98074/crop5bede4b066bcc.jpeg?f=community)

:strip_icc():strip_exif()/u/112916/51.jpg?f=community)

/u/845995/crop65c1b3f562f11_cropped.png?f=community)

:strip_icc():strip_exif()/u/432714/crop6287e94322cf6_cropped.jpg?f=community)

/u/200366/naamloos9999.JPG?f=community)

/u/1262784/crop5f19ccd726d0d_cropped.png?f=community)

/u/240238/crop5dd426acbbb87_cropped.png?f=community)

/u/322701/crop6152f078d4887_cropped.png?f=community)

:strip_icc():strip_exif()/u/1064099/crop5e9083aa76ec2_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/230602/crop6924f1aebe80f_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/1304734/crop5e164790c6ed8_cropped.jpeg?f=community)

/u/296398/crop618d33cd3b82c_cropped.png?f=community)