Credit cards van ICS zijn slechts een noodzakelijk kwaad, mn voor autohuur in het buitenland.

ICS is een bedrijf met dramatisch slechte apps, website en klantenservice. Bij aanmelden van een ANWB VISA creditcard was het verplicht om een salarisstrook te uploaden. Het is niet de vraag of, maar wanneer die salarisstrook door een hack op straat komt te liggen. Vroeger kon je met een account inloggen op de website, nee dat kan niet meer, je moet de app hebben om in te kunnen loggen op de website. Maar alleende app kan ook niet, want dat ding is zeer beperkt in de mogelijkheden. Standaard betaal je fee voor papieren afschriften, kun je in de app niet veranderen. Nee daarvoor moet je op een computer inloggen, met de app als authenticatie, en de standaard instelling ergens deep-down in de menuutjes aanpassen.

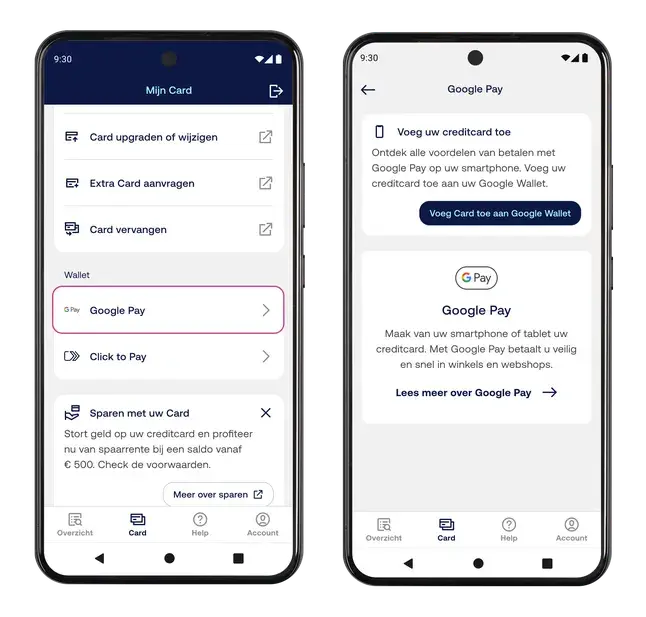

ICS berekent TORENHOGE fees voor geldopnames en betalingen in niet-euro. Je wilt gewoon nergens betalen met een ICS kaart, alleen tbv borg tbv autohuur, en dan alleen voor die verhuurbedrijven die een creditcard vereisen. Toevoegen aan Google Wallet wil je daroom al helemaal niet. Betalen of geld opnemen in het buitenland doe je natuurlijk met N26, Wise of Revolut.

Als autoverhuurders eindelijk eens debitcards of wero als borg gaan accepteren dan is de ICS kaart de eerste die er bij mij uit gaat. Een creditcard is een totaal onnodig, achterhaald concept met zowel hoge per-pay als jaarlijkse fees. En voor verhuurders geeft het maar een beperkte garantie tov debitcards, want met mijn creditcard kan ik ook grotendeels door mijn maandelijkse budget zijn.

[Reactie gewijzigd door crichton op 8 juli 2026 21:53]

:strip_exif()/i/2004620462.jpeg?f=fpa)

:strip_exif()/i/2006378028.jpeg?f=fpa)

:strip_exif()/i/2005056716.jpeg?f=fpa)

:strip_icc():strip_exif()/u/219225/crop56b303e2721f3_cropped.jpeg?f=community)

:strip_exif()/u/1001495/crop5fc5fb9f52503.gif?f=community)

:strip_icc():strip_exif()/u/55486/crop6597c6403e549_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/41502/breezah.jpg?f=community)

:strip_icc():strip_exif()/u/566885/crop693974a3ce8aa_cropped.jpg?f=community)

:strip_exif()/u/542244/crop6138f0a8f0b3b_cropped.gif?f=community)

/u/152942/crop687206d7bca78.png?f=community)

/u/481095/crop56df1917f3945_cropped.png?f=community)

/u/3586/bismarck.png?f=community)

/u/94596/crop643fb12fd4e6d.png?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

:strip_icc():strip_exif()/u/77607/crop5a9924c9496fb_cropped.jpeg?f=community)

/u/9258/killbill.png?f=community)

/u/357536/crop6a4f3c9786113_cropped.png?f=community)

/u/233472/crop5f09644438e2f_cropped.png?f=community)

:strip_icc():strip_exif()/u/227038/samsungapple1.jpg?f=community)

:strip_exif()/u/33876/crop5db309f39f3f0_cropped.gif?f=community)

/u/75437/crop5daf1210eb5fc.png?f=community)

/u/176086/crop5f0823fa5e8d6_cropped.png?f=community)

:strip_icc():strip_exif()/u/30042/crop5b8c09cb3c69e.jpeg?f=community)

/u/500314/crop641c5e830069a_cropped.png?f=community)

:strip_icc():strip_exif()/u/422758/sheldon2.jpg?f=community)

/u/105978/IMG_0188.png?f=community)

/u/441020/crop577ad2276cade.png?f=community)

/u/10670/kangoeroe4.JPG?f=community)