Google voegt een nieuwe betaalmogelijkheid toe aan de Play Store. In Japan en Mexico kunnen gebruikers nu met contant geld betalen. Afrekenen gebeurt aan de kassa in een gemakswinkel. Binnen tien minuten, of maximaal 48 uur later, kunnen kopers de app downloaden.

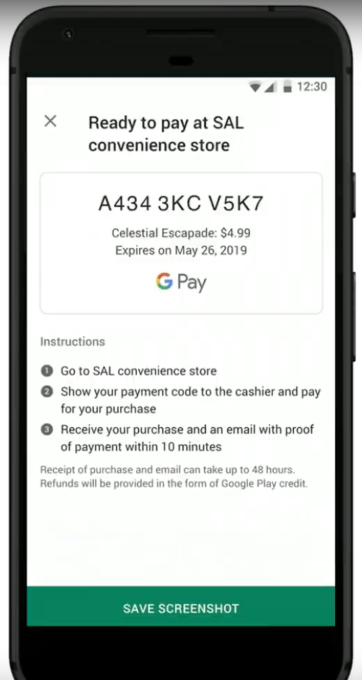

Google noemt de functionaliteit om met contant geld te betalen Pending Transactions en het is onderdeel van de nieuwe Google Play Billing Library. Tijdens zijn I/O-conferentie presenteerde Google de nieuwe betaalmethode. Het is een vorm van Google Pay, waarbij het geld door deelnemende gemakswinkels naar Google wordt overgemaakt.

Google noemt de functionaliteit om met contant geld te betalen Pending Transactions en het is onderdeel van de nieuwe Google Play Billing Library. Tijdens zijn I/O-conferentie presenteerde Google de nieuwe betaalmethode. Het is een vorm van Google Pay, waarbij het geld door deelnemende gemakswinkels naar Google wordt overgemaakt.

Android-gebruikers kunnen vanuit de Play Store kiezen voor de optie om met contant geld te betalen. Vervolgens moeten ze naar een deelnemende gemakswinkel gaan, een code tonen en afrekenen. De transactie moet binnen tien minuten verwerkt zijn, maar in de voorwaarden staat dat het maximaal 48 uur kan duren. Als de betaling is verwerkt, krijgen gebruikers toegang tot de app.

Google heeft de nieuwe betaaloptie beschikbaar gemaakt in Japan en in Mexico. Vooralsnog is het alleen mogelijk om apps aan te schaffen, maar de optie om contant te betalen moet ook beschikbaar worden voor in-appaankopen. De functionaliteit is bedoeld voor opkomende economieën, waar nog veel contant geld wordt gebruikt.

Het was al mogelijk om zonder creditcard of andere digitale betaalmethode apps te kopen. Dat kan met het kopen van Play Store-tegoed, dat verkocht wordt in winkels. Daarbij is het echter in veel gevallen niet mogelijk om precies het juiste bedrag af te rekenen voor een enkele app.

/i/1351592591.png?f=fpa)

:strip_exif()/u/339033/crop5db8574ae5d79_cropped.gif?f=community)

:strip_icc():strip_exif()/u/49694/64x64.jpg?f=community)

:strip_icc():strip_exif()/u/172905/crop59a5561d63c7d.jpeg?f=community)

:strip_icc():strip_exif()/u/383726/99215.jpg?f=community)

:strip_exif()/u/28687/tomoi.gif?f=community)

:strip_exif()/u/42050/SOD.gif?f=community)

:strip_icc():strip_exif()/u/13754/crop60bc88d059b79.jpg?f=community)

:strip_icc():strip_exif()/u/116283/crop5814e3224425d_cropped.jpeg?f=community)

:strip_exif()/u/168142/pasfoto70.gif?f=community)

:strip_icc():strip_exif()/u/47442/hacktic.jpg?f=community)

/u/52906/crop681a802a7f419_cropped.png?f=community)

:strip_icc():strip_exif()/u/147331/crop5a2d7f680544c.jpeg?f=community)

/u/262310/ava.png?f=community)

:strip_icc():strip_exif()/u/145751/check-in-minion-small2.jpg?f=community)

/u/322701/crop6152f078d4887_cropped.png?f=community)

:strip_exif()/u/267506/crop6737556602b99.gif?f=community)

:strip_icc():strip_exif()/u/78725/train-icon3.jpg?f=community)

{kind=link}