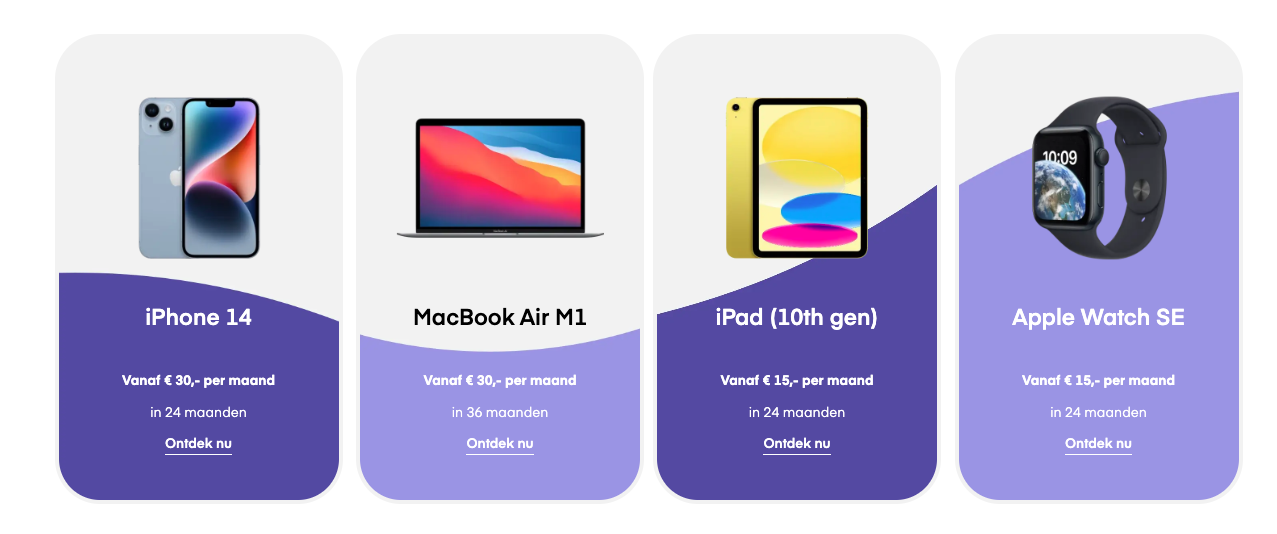

Apple-winkel Amac start met het aanbieden van een eigen abonnement op verschillende Apple-producten. Het is de bedoeling dat klanten het apparaat in kwestie na twee of drie jaar weer inleveren, waardoor zij uiteindelijk een lagere prijs betalen dan de nieuwprijs.

Voor het Amac-abonnement betalen klanten een vast bedrag per maand, waarna zij de iPhone, iPad of Apple Watch na twee jaar weer terugbrengen. Bij een MacBook is dit na drie jaar. Na het einde van de looptijd van het abonnement heeft de klant uiteindelijk het verschil betaald tussen de nieuwwaarde en de restwaarde van het apparaat.

De ingeleverde iPhones, iPads, Apple Watches en MacBooks worden door Amac opnieuw aangeboden als refurbished, indien Apple nog systeemondersteuning voor het apparaat biedt. Klanten kunnen er echter ook voor kiezen om het product te houden. In dat geval loopt het maandbedrag door tot het apparaat volledig is afbetaald.

Als rekenvoorbeeld geeft Amac een iPhone met een nieuwwaarde van 1100 euro. Na twee jaar bedraagt de restwaarde nog iets meer dan 360 euro. Via het abonnement betaalt de klant, inclusief een vaste rentevoet van 12 procent, in totaal 910 euro gespreid over 24 maanden. Klanten die de iPhone na de looptijd willen houden, zijn wel duurder uit. Zij betalen in totaal ongeveer 1270 euro over de gehele looptijd.

Ook accessoires, zoals telefoonhoesjes, kabels en tassen, kunnen aan het abonnement worden toegevoegd voor een vast maandbedrag. Voor een iPhone-hoesje wordt ter illustratie een bedrag van 1,50 euro per maand genoemd. Deze accessoires hoeven na afloop van de looptijd niet worden ingeleverd.

Amac werkt voor het abonnement samen met SprayPay, een dienst die gespreid betalen aanbiedt. Leningen boven 250 euro worden geregistreerd bij het BKR. Bij leningen boven de 1000 euro is daarnaast een verificatie vereist. Klanten moeten dan een of meerdere loonstroken overhandigen.

:fill(white):strip_exif()/i/2005333472.jpeg?f=thumbmedium)

:strip_exif()/i/2004968976.png?f=thumbmedium)

/i/2005671740.png?f=fpa)

:fill(white):strip_exif()/i/2005334844.jpeg?f=thumbmedium)

:strip_exif()/i/2004708438.jpeg?f=fpa)

:strip_exif()/i/2005670088.jpeg?f=fpa)

/i/2005798492.png?f=fpa)

/u/649844/crop5f804331d9657_cropped.png?f=community)

/u/94596/crop643fb12fd4e6d.png?f=community)

:strip_exif()/u/119562/gunther.gif?f=community)

:strip_icc():strip_exif()/u/270970/close-button.jpg?f=community)

:strip_icc():strip_exif()/u/218264/crop591b1af1cf6d6_cropped.jpeg?f=community)

:strip_exif()/u/148758/crop672e132f0ee41.gif?f=community)

:strip_icc():strip_exif()/u/6764/cergorach.jpg?f=community)

/u/9258/killbill.png?f=community)

/u/348138/crop5dde89a7c37c4_cropped.png?f=community)

:strip_exif()/u/19665/ElfEverQuestTweakersSmall.gif?f=community)

:strip_icc():strip_exif()/u/343093/crop585246e32813f_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/71115/plus222.jpg?f=community)

:strip_exif()/u/67404/C64.gif?f=community)

:strip_icc():strip_exif()/u/378936/crop689e60d837b65_cropped.jpg?f=community)

/u/127261/crop5dcd39ec2f45d_cropped.png?f=community)

:strip_icc():strip_exif()/u/140051/BSOD.jpg?f=community)

:strip_icc():strip_exif()/u/408989/crop5613f0d80e7bb_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/3550/S2462.jpg?f=community)

:strip_icc():strip_exif()/u/567682/Guy5Tiny.jpg?f=community)

/u/125453/crop62335f519aebf.png?f=community)

/u/40481/crop63f777c898038_cropped.png?f=community)

/u/272509/60x60-Project.png?f=community)

/u/601702/crop5671675c109e6_cropped.png?f=community)

/u/176730/crop6777b69b0e199_cropped.png?f=community)

/u/26227/amdklein.JPG?f=community)

:strip_icc():strip_exif()/u/360867/crop561fbc3a637e3_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/12112/snake_av.jpg?f=community)

:strip_icc():strip_exif()/u/78279/crop5a9fe3f83191c.jpeg?f=community)

/u/151149/crop5fde11d32f663_cropped.png?f=community)

:strip_icc():strip_exif()/u/63694/crop6a6312e79bbab_cropped.jpg?f=community)