De phishingaanval van vorige week tegen ING-klanten heeft tot nu toe 22 slachtoffers gemaakt. De klanten ontvingen een mail die uiteindelijk leidde tot het installeren van een malafide Android-app. In totaal hebben de cybercriminelen ongeveer 15.000 euro ontvreemd.

Dat liet de bank weten aan het beveiligingsblog Security.nl. De phishingsite waar ING-klanten naartoe gelokt werden door een phishingmail vroeg de gebruiker na het invullen van persoonsgegevens en het rekeningnummer een kwaadaardige Android-app te installeren. Volgens een tweet van Rik van Duijn, onderzoeker van het beveiligingsbedrijf DearBytes, bezochten minstens 14.000 mensen de phishingsite en vulden 3000 ook hun wachtwoord en mobiele nummer in. Deze aantallen konden achterhaald worden vanuit de logbestanden van de verschillende phishing-sites.

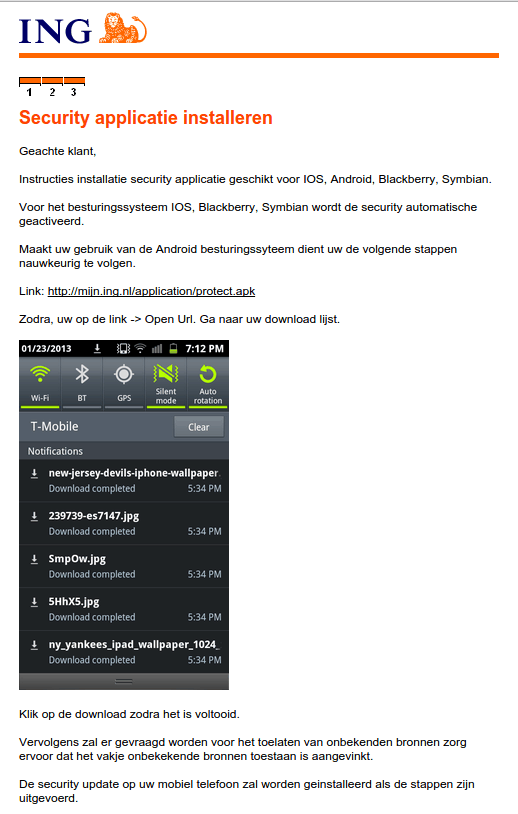

Om de phishing-app te installeren moesten gebruikers wel zelf toestemming geven op hun mobiele telefoon. Hoeveel mensen dit uiteindelijk gedaan hebben, is niet bekend. Om de app te kunnen installeren, moest ook toestemming gegeven worden voor het installeren vanuit externe bronnen. ING heeft aan Security.nl gemeld dat uiteindelijk 22 mensen zich gemeld hebben die de app installeerden en werden bestolen. De woordvoerder van de ING heeft bevestigd dat alle klanten hun geld hebben teruggekregen.

Update 14.56: Rik van Duijn gaf Tweakers nog wat meer informatie over de phishing-aanval. De volgorde is simpel: eerst komt de gebruiker via de mail terecht bij een site waar de gebruiker moet inloggen. De volgende stap is een vraag om rekeningnummer, pasnummer en telefoonnummer. De laatste stap laat zien hoe de malafide protect.apk te downloaden en te installeren is. Na het opstarten van de applicatie vraagt deze om activatie. Het is onbekend of de applicatie ook werkt als op 'Cancel' gedrukt wordt.

De werking van de applicatie kon achterhaald worden door broncode van de phishing-site: de broncode was als zip-bestand te downloaden. Hieruit bleek dat de logs openbaar op de server werden bewaard, iets wat volgens Van Duijn slordig is. Uit de logs blijkt onder andere wat de criminelen allemaal konden monitoren. Elke stap werd bijgehouden: ip-adres, datum, tijd en useragent. Van Duijn zegt dat het niet bekend is of ze zelf doorhadden dat de logs bereikbaar waren. Het idee om te zoeken naar de logs kwam door een zipbestand met de broncode van de phishing-webapplicatie. Het stukje php-code van de webpagina doet vermoeden dat het Nederlanders betreft, aangezien er de woorden 'fout' en 'pasnummer' instaan, iets wat natuurlijk toeval kan zijn. "Maar dat lijkt wel erg toevallig", aldus Van Duijn. De broncode van de Android-applicatie werd achterhaald door de app te decompilen met dex2jar en JD-GUI.

/i/1202991430.png?f=fpa)

/i/1277037256.png?f=fpa)

:strip_exif()/i/2000776603.jpeg?f=fpa)

:strip_exif()/i/1303212344.gif?f=fpa)

:strip_exif()/i/1264498022.gif?f=fpa)

:strip_icc():strip_exif()/u/201630/crop5deff3bf96ae1_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/356346/cct.jpg?f=community)

/u/79923/DUT11.png?f=community)

:strip_exif()/u/94091/lynxa.gif?f=community)

:strip_icc():strip_exif()/u/84706/crop5f48f03c9fe53_cropped.jpeg?f=community)

:strip_exif()/u/45209/1052_11.gif?f=community)

/u/143137/crop5d1c4f96268ca_cropped.png?f=community)

:strip_icc():strip_exif()/u/341611/crop59bdeb03f3805_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/107918/s1.jpg?f=community)

:strip_exif()/u/220180/Animation11.gif?f=community)

:strip_icc():strip_exif()/u/211267/crop5655a5ece47bf_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/283202/vlag.jpg?f=community)

/u/75681/Windows-10-small.png?f=community)

:strip_icc():strip_exif()/u/79614/Family-Guy-Victory-is-Ours.jpg?f=community)

:strip_icc():strip_exif()/u/3228/crop5d113bdb41aeb_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/524927/rsz_500px-leeroy_jenkins.jpg?f=community)

/u/96903/cdwaveicon.png?f=community)

:strip_icc():strip_exif()/u/345834/crop659102bd4439a_cropped.jpg?f=community)

:strip_icc():strip_exif()/u/98843/tmpgeel601.jpg?f=community)

:strip_icc():strip_exif()/u/513333/crop58b92df12af71_cropped.jpeg?f=community)

/u/298172/crop58bfeacf102ae_cropped.png?f=community)

/u/224026/crop5a1c1a6fcf1b1.png?f=community)

:strip_icc():strip_exif()/u/208430/3f5a00acf72df93528b6bb7cd0a4fd0c.jpeg?f=community)

:strip_icc():strip_exif()/u/492360/crop60076319881d9_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/10917/crop562b75f07b9fd_cropped.jpeg?f=community)

:strip_icc():strip_exif()/u/81908/t.jpg?f=community)

:strip_icc():strip_exif()/u/296384/AMDINSIDE.jpg?f=community)

:strip_icc():strip_exif()/u/57655/SuperTeamLogo.jpg?f=community)

/u/331213/crop56ef13408ff38_cropped.png?f=community)

/u/71954/crop5daf689d5ff80.png?f=community)

:strip_icc():strip_exif()/u/227038/samsungapple1.jpg?f=community)

:strip_icc():strip_exif()/u/174665/crop5f3505845c31b_cropped.jpeg?f=community)

:strip_exif()/u/67404/C64.gif?f=community)

:strip_icc():strip_exif()/u/6764/cergorach.jpg?f=community)

/u/279390/crop5b975911cf675.png?f=community)

/u/420938/crop69171d543a1bf_cropped.png?f=community)

/u/217664/crop57a47149436c0_cropped.png?f=community)

:strip_icc():strip_exif()/u/109168/crop5c6ad3dc9bc0f_cropped.jpeg?f=community)

/u/217852/crop5fe1f46d0191f.png?f=community)

/u/158148/crop5d2f87b2c1740_cropped.png?f=community)

:strip_icc():strip_exif()/u/501887/Panda60-60.jpg?f=community)

:strip_icc():strip_exif()/u/370910/Ubuntu2.jpg?f=community)

:strip_icc():strip_exif()/u/364397/1331.jpg?f=community)

:strip_exif()/u/482870/crop576d9204a610b_cropped.gif?f=community)

/u/94596/crop643fb12fd4e6d.png?f=community)

/u/464964/crop5706bee0228c3_cropped.png?f=community)

:strip_icc():strip_exif()/u/249917/jaapschaap.jpg?f=community)

:strip_icc():strip_exif()/u/189143/crop5db4a293bb467_cropped.jpeg?f=community)

/u/341250/004.png?f=community)

/u/140708/crop55d71e751e443.png?f=community)

:strip_icc():strip_exif()/u/561203/Beedo-Minion.jpg?f=community)

:strip_exif()/u/26632/dosprompt2.gif?f=community)

:strip_icc():strip_exif()/u/116600/crop5be04a1ae3ded_cropped.jpeg?f=community)